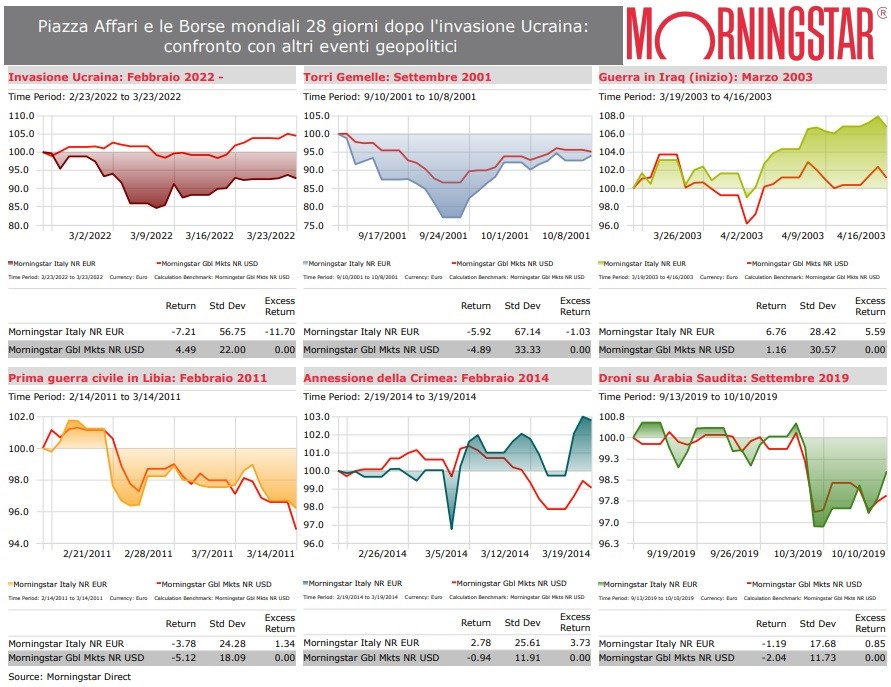

Si è conclusa la quarta settimana di guerra tra Russia e Ucraina e sui mercati si è vista una svolta. Negli ultimi sette giorni, infatti, i listini europei sono risaliti dello 0,2%, arrivando a sfiorare i livelli pre-invasione (in euro, al 23 marzo). Tra i principali mercati dei Vecchio continente quello che ha rimbalzato con maggior vigore è stato il Regno Unito (+3%), mentre la Borsa Italiana ha segnato una perdita dello 0,15%. Il mercato francese è rimasto sostanzialmente piatto, mentre quello tedesco e spagnolo hanno registrato delle perdite (rispettivamente del -1% e del -0,4%). Wall Street, dal canto suo, è salita del 2,3% tra il 17 e il 23 marzo, portando al 8,7% la performance dallo scoppio del conflitto.

Sperare nella pace sì, investirci ora no

Intanto, le trattative per fermare la guerra continuano, anche se per ora non si è ancora arrivati a un accordo. “La pace è l’obiettivo più importante ma, da un punto di vista economico, anche se si dovesse arrivare a una risoluzione difficilmente si riuscirà a tornare alla situazione precedente”, commenta Matteo Ramenghi, CIO di UBS Global Wealth Management. “Le sanzioni nei confronti della Russia rimarranno in piedi, molte sue riserve valutarie resteranno congelate, l’Ucraina dovrà essere ricostruita e saranno necessari maggiori investimenti nel campo energetico e militare”.

Cercare di fare market timing anticipando la fine delle ostilità, poi, è assolutamente una strategia da evitare. “L’ottimismo che le persone provano per la pace è una cosa buona e piena di speranza e lo condividiamo tutti. Ma non è necessariamente una grande idea di investimento”, spiega Dan Kemp, Global CIO di Morningstar Investment Management. “Siamo in condizioni di mercato molto volatili al momento. Abbiamo visto i prezzi aumentare e diminuire, a volte nello stesso giorno di più punti percentuali.”

In questa situazione, continua Kemp, ci sono altri due comportamenti da tenere in considerazione, oltre al desiderio di contrastare ciò che sta accadendo nel mercato e di fare trading continuamente. “Il primo è la fuga: le persone vendono i loro investimenti e si spostano sulla liquidità. Può sembrare una buona strategia se i mercati successivamente scendono, ma la maggior parte delle persone che lo fa non è molto brava a rientrare nei propri investimenti al momento più opportuno. L’altro è la tentazione di non fare nulla. In realtà può anche essere un errore. Devi pensare a lungo termine ma, dove è necessario devi apportare modifiche al portafoglio, non semplicemente ignorare quello che sta succedendo”.

La gestione dei rischi geopolitici è anche ESG

Se c’è una cosa che la recente instabilità avrebbe dovuto insegnarci è che il rischio geopolitico deve essere analizzato e gestito come tutti gli altri. Gli investitori in azioni e obbligazioni russe se ne sono accorti. Come ci ricorda Tom Lauricella, responsabile editoriale della sezione Mercati di Morningstar Direct, quando si tratta di investire in Paesi autocratici come la Russia, le normali regole di selezione di azioni e obbligazioni, come le valutazioni o le prospettive fondamentali di una società o di un Paese, possono essere rese irrilevanti dall'oggi al domani. La questione con cui si confrontano direttamente gli investitori è se è davvero sostenibile a lungo termine investire in questi stati. È un rischio sistemico a cui tutti stiamo contribuendo e a cui dovremmo prestare maggiore attenzione.

Non è un caso, poi, che – come dimostra un’analisi di Morningstar – i fondi sostenibili siano molto meno esposti alla Russia rispetto a quelli che non applicano filtri ESG. Non si tratta di un’opposizione al regime di Vladimir Putin, ma semplicemente della conferma che le aziende russe mostrano un livello di rischio ESG e un’esposizione alle fonti di energia fossile decisamente alto, il che automaticamente esclude la maggior parte di esse dai portafogli dei fondi sostenibili.

Fine del denaro a costo zero (almeno negli Usa)

Con l’annuncio del primo rialzo dei tassi dalla fine del 2018, il presidente della Federal Reserve - Jerome Powell - ha messo fine a due anni di tassi ufficiali a zero. È così scaduto il tempo delle agevolazioni straordinarie messe in atto contro la crisi sanitaria. La Fed sta adottando un approccio restrittivo e intende mantenerlo a lungo. I suoi membri si stanno preparando ad aumentare i tassi sette volte nel solo 2022. Si sta così chiudendo, un po’ per volta, il rubinetto della liquidità ed è ragionevole aspettarsi che, oltre all’aumento progressivo dei tassi ufficiali, la Fed inizi a ridurre il suo bilancio nei prossimi mesi. Storicamente, quando la Banca centrale Usa diventa più restrittiva Wall Street scende nel trimestre successivo per poi rimbalzare. I titoli da dividendo e i growth potrebbero subire un contraccolpo.

Quanto all’Europa, la Banca centrale europea ha annunciato che resterà flessibile e che potrà rivedere i tassi “qualche tempo dopo” la conclusione del programma straordinario di acquisto di titoli di Stato (Quantitative Easing) confermata per giugno. “Il faro della BCE resta principalmente sull’inflazione – che in Europa a febbraio è stata pari al 5,8% su base annuale, mentre negli Usa ha toccato il record storico del 7,9%, livello che non si vedeva da 40 anni – e, solo in parte, sulle conseguenze economiche che la guerra in Ucraina e le sanzioni imposte alla Russia avranno sull’economia europea”, afferma Giancarlo Bilotta, Portfolio Manager Credit Strategies di Plenisfer Investments SGR. “La BCE prevede, in dettaglio, un rallentamento della crescita economica in Europa che stima nel 2022 a +3,7% rispetto al precedente 4,2%”.

Emergenti in difficoltà, ma non in America latina

I panieri esposti ai mercati emergenti globali, com’era prevedibile, hanno sofferto particolarmente, ma mostrano segnali di recupero. L’indice Morningstar Emerging Markets NR ha rimbalzato del 3,5% nell’ultima settimana, portando a circa 2 punti percentuali le perdite dal giorno dell’invasione russa in Ucraina (al 23 marzo, in euro). Andando più nel dettaglio, però, l’impatto sui Paesi in via di sviluppo è molto eterogeneo. In particolare, alcuni Paesi sudamericani potrebbero essere gli inaspettati beneficiari delle tensioni sulle materie prime perché esportano petrolio, carbone, rame, soia e altre commodity a prezzi più elevati, migliorando sensibilmente la propria posizione finanziaria e i conti pubblici. Ciò potrebbe alleviare un periodo complesso dal punto di vista politico e sociale dopo la pandemia. Altri invece subiranno un contraccolpo che potrebbe avere conseguenze anche politiche, come avvenuto in seguito alla crisi finanziaria globale del 2008 con la primavera araba.

“Per quanto riguarda la Cina, l’inizio dell’anno è stato caratterizzato da buoni dati economici. La guerra in Ucraina ha conseguenze negative anche per la Cina, nonostante il probabile aumento della sua influenza geopolitica”, afferma Matteo Ramenghi di UBS. “Ad oggi non è completamente chiaro se la Cina potrebbe trovarsi nella posizione di beneficiare di materie prime russe vendute a prezzi più bassi sui mercati internazionali per via dello stop alle importazioni da parte di alcuni Paesi. Ovviamente tutte le stime sono destinate a variare ancora sulla base degli eventi attinenti al conflitto in Ucraina. Si tratta di una situazione molto fluida che potrebbe avere esiti binari, anche per i mercati, a seconda dell’andamento delle trattative di pace”. Nella settimana che va dal 17 al 23 marzo, l’indice Morningstar China NR è salito del 9,5% (in euro).

Verso una recessione?

Dal punto di vista economico, il rischio più grande nel breve termine è un picco inflazionistico innescato da interruzioni dell’offerta di petrolio e gas russi, che porterebbe a una significativa perdita di slancio economico e, potenzialmente, a una recessione.

“La nostra analisi indica che ogni volta che il prezzo del petrolio è salito del 50% sopra alla media, come ora, è seguita una recessione”, commenta Luca Paolini, Chief Strategist di Pictet AM. “Anche se il mondo dipende meno dal petrolio rispetto a una generazione fa, il greggio costituisce ancora una parte sostanziale del PIL mondiale, alimenta le aspettative inflazionistiche e, di conseguenza, la fiducia dei consumatori. L’impatto di questi traumi non si distribuirà in modo uniforme a livello globale. Ad esempio, la dipendenza dell’Eurozona dalle importazioni di energia dalla Russia (da cui proviene il 40% del gas consumato dalla regione) la rende particolarmente vulnerabile”. Senza contare poi che i grandi deficit di bilancio del settore pubblico e gli elevati tassi di inflazione lasciano poco o nessuno spazio di manovra per ulteriori stimoli fiscali o monetari da parte delle principali economie mondiali.

Nonostante tutto, lo scenario peggiore potrebbe essere evitato. “L’economia globale deve affrontare diversi ostacoli, che colpiranno duramente la crescita nei prossimi mesi, tuttavia ritengo che le previsioni di una recessione nel 2023 siano premature”, afferma Nikolaj Schmidt, Chief International Economist di T. Rowe Price. “Le recessioni di solito nascono come il risultato dell’interazione di due forze: uno shock, che spesso prende la forma di una stretta aggressiva delle condizioni monetarie, e un amplificatore, uno squilibrio dell’economia reale che di solito si accumula quando l’economia cresce al di sopra del potenziale per qualche tempo. Dopo un decennio di deleveraging da parte del settore privato, non c’erano grandi squilibri prima dello shock da COVID-19, e da allora non c’è stato un boom del capex (spese in conto capitale, Ndr). Il consumo di beni da parte delle famiglie è al di sopra della norma e ha bisogno di un aggiustamento, ma è improbabile che ciò possa portare l’economia oltre il limite. È vero, i mercati del lavoro sono rigidi e probabilmente causeranno un rallentamento della crescita globale. Tuttavia, i bilanci dei consumatori e delle aziende sono forti, quindi non mi aspetto che ciò si trasformi in una spirale viziosa verso il basso”, spiega l’economista.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.