Un vecchio detto di Borsa recita che i mercati sono cinici. In altre parole: non si interessano di elementi come tragedie, attentati, diritti umani o inquinamento quando si tratta di realizzare un profitto. L’esplosione dell’investimento con strumenti ESG (che hanno al centro della loro strategia fattori ambientali, sociali e di governance) ha messo in seria discussione questa visione del mercato e l’emergenza Covid-19 gli ha dato un’altra spallata.

"La pandemia ha portato nuovi riflettori sulla 'S' dell’acronimo ESG e sull'importanza di avere catene di approvvigionamento resilienti", dice Hortense Bioy, Direttore della ricerca sulla sostenibilità di Morningstar. "Gli investitori porranno domande più dettagliate sui diritti umani e sui problemi nelle catene di approvvigionamento. Un numero crescente di risparmiatori desidera fare la differenza nel mondo e vuole allineare i propri investimenti ai propri valori".

Per un segmento di investitori sempre più ampio, insomma, gli investimenti devono essere allineati con una visione più ampia di prosperità che vada oltre il profitto. E se questi investitori pongono questioni sociali e ambientali nelle assemblee degli azionisti, potrebbero anche voler vedere il grado di diritti civili dei paesi in cui i loro fondi sono esposti.

Guardando agli Obiettivi di sviluppo sostenibile delle Nazioni Unite, è chiaro come la democrazia sia un tema chiave, come affermato nel Goal 16: Pace, giustizia e istituzioni forti. L'obiettivo dice chiaramente che bisogna "promuovere società pacifiche e inclusive per lo sviluppo sostenibile, fornire l'accesso alla giustizia per tutti e costruire istituzioni efficaci, responsabili e inclusive a tutti i livelli".

Questo obiettivo fornisce un quadro per la costruzione di democrazie efficaci in tutto il mondo riconoscendo che "sebbene non esista un modello di democrazia valido per tutti, e ogni paese deve trovare il modello che funziona per le sue circostanze, ci sono caratteristiche fondamentali comuni a cui questi modelli hanno bisogno per qualificarsi come democrazie”.

Questo si adatta agli investimenti ESG nella parte S? "La S indica che ci aspettiamo che le aziende trattino i loro dipendenti e le comunità che li circondano con rispetto e che siano dei datori di lavoro responsabili che hanno un effetto generalmente positivo sulla società nel suo insieme", dice Elizabeth Stuart, Associate analyst Sustainability research per Morningstar.

Se si investe in obbligazioni, evitare di essere esposti a paesi con un basso grado di democrazia (o proprio autoritari) è relativamente semplice: basta evitare di comprare i bond di quegli emittenti. Il discorso si complica quando si parla di investimento azionario.

Da dove arrivano una parte dei guadagni?

Uno strumento utile per capire dove le società realizzano i loro profitti è la revenue exposure. "Le aziende continuano ad espandere la loro presenza globale e i mezzi tradizionali per misurare la diversificazione geografica sono sempre più insufficienti", dice Ben Johnson, direttore della ricerca sugli Etf di Morningstar. Misurare la diversificazione globale studiando da dove arrivano le revenue, può quindi disegnare un quadro più completo su dove realizzano i guadagni le società presenti in un determinato fondo.

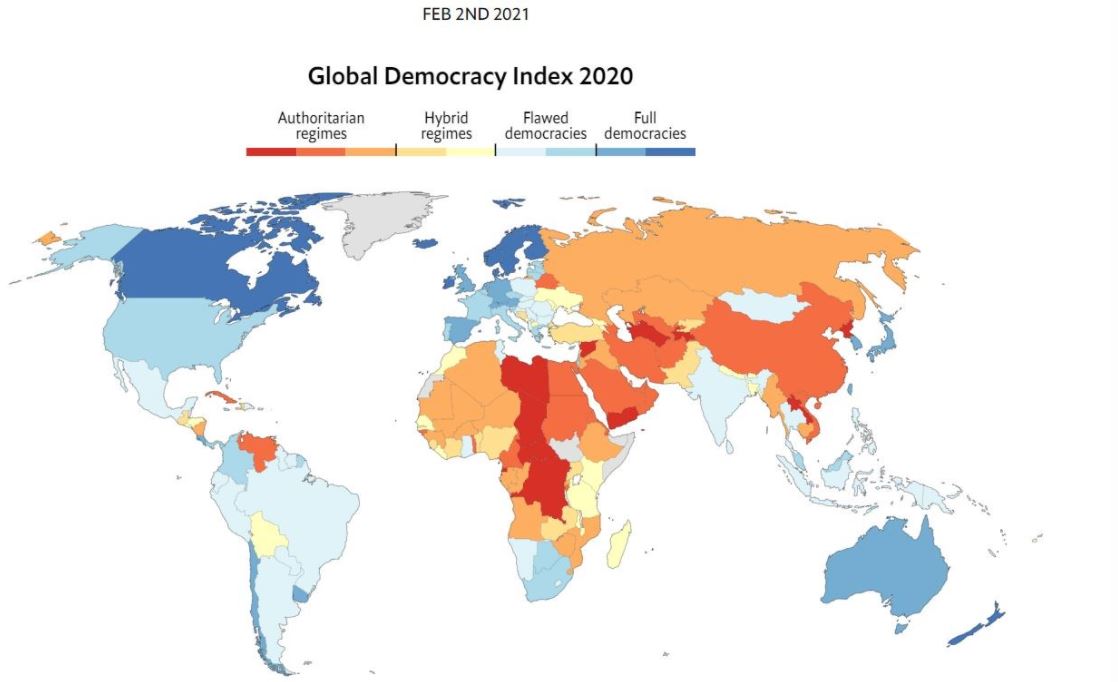

Come base per un'analisi su revenue e democrazia possiamo prendere l'Indice della Democrazia elaborato dall'Economist Intelligent Unit (EIU). Questo paniere si basa su cinque categorie: processo elettorale e pluralismo, libertà civili, funzionamento del governo, partecipazione politica e cultura politica.

Sulla base dei punteggi su 60 indicatori all'interno di queste categorie, ogni paese viene quindi classificato in una di quattro tipologie: piena democrazia; democrazia imperfetta; regime ibrido; regime autoritario.

EIU Democracy Index

Fonte: EIU

Per esempio, e per semplicità di ragionamento, si possono prendere due grandi economie che, secondo l’EIU, si collocano nella parte bassa dell'indice e sono considerate regimi autoritari: Cina e Russia.

Per lo stesso motivo di semplicità, si può guardare (osservando attraverso le lenti delle categorie Morningstar EMEA), ad alcuni paesi che hanno punteggi alti nello stesso indice EIU.

La Finlandia è al sesto posto nell'indice EIU ed è considerata una democrazia completa. Tuttavia, in termini di revenue exposure (in media) le società dei fondi azionari finlandesi realizzano quasi il 10% dei loro ricavi in Russia e Cina insieme. Nei fondi azionari svedesi (piena democrazia. Grado 3) si trova un'esposizione di quasi il 9%. In Germania (piena democrazia. Grado 14) si avrà un'esposizione di oltre l'11%.

Spostandosi verso sud, in Spagna (piena democrazia. Grado 22) o in Italia (democrazia imperfetta. Grado 29) si otterrà un’esposizione di quasi il 5%.

Guardiamo ora i fondi settoriali. La percentuale di esposizione ai ricavi in Cina e in Russia, insieme, è di circa il 20% se si investe in singole categorie come Beni di consumo e servizi, Risorse naturali o Tecnologia. Vale la pena sottolineare che queste percentuali rappresentano le medie di categoria e che, i fondi presenti all’interno di ogni segmento possono avere una forte, debole o nulla revenue exposure a Russia e Cina.

Revenue exposure Cina e Russia

Cosa fare

Se si desidera conoscere da dove arrivano i ricavi delle aziende in portafoglio, si hanno diverse fonti di informazione:

- I siti delle aziende

- I comunicati stampa e gli articoli di giornali

- Il proprio consulente finanziario.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.