Meglio essere prudenti con l’azionario dell’Asia? La domanda nasce guardando, ad esempio, l’andamento delle diverse categorie Morningstar in cui sono suddivisi i fondi che investono nella regione.

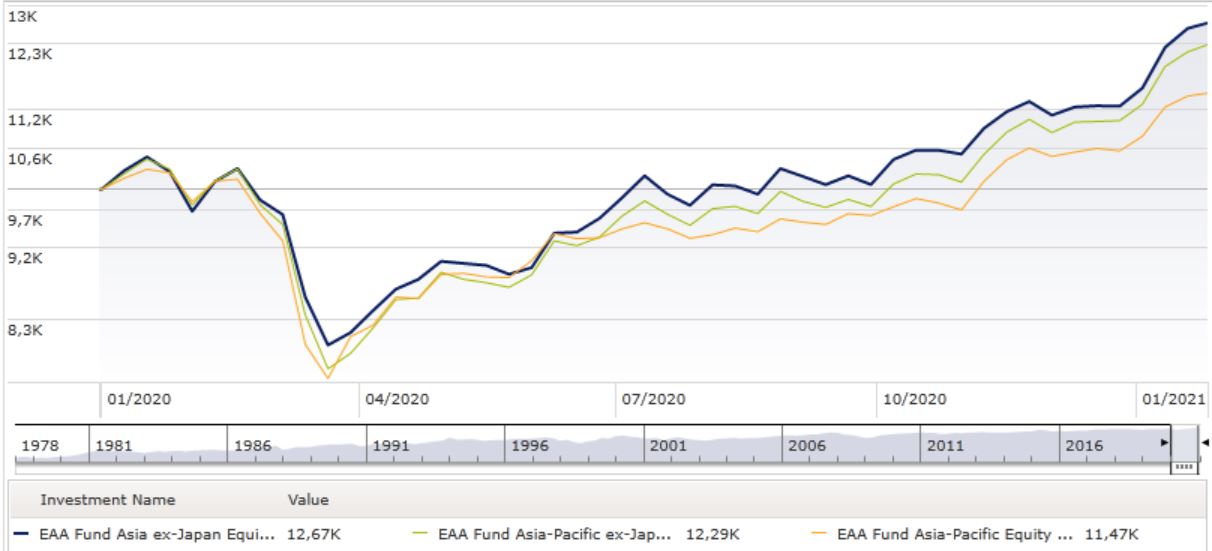

Il segmento Asia-ex Japan (tutta la regione escluso il Giappone) da inizio anno ha guadagnato (fino al 26 gennaio e in euro) il 9,8%, mentre la categoria Asia-Pacific ex Japan (i paesi developed della regione escluso il Giappone) ha segnato +8,46%. In entrambi i casi i risultati sono vicini alla metà di quanto registrato nell’intero 2020. Positivo anche l’andamento del segmento Asia-Pacific (+6,2%. Si tratta dei paesi della regione toccati dall’Oceano Pacifico) che, in meno di un mese, ha quasi raggiunto la performance dell’anno scorso.

Andamento categorie Morningstar Asia a confronto dal 2020

Dati in euro

Base: 10.000 euro

Fonte: Morningstar Direct

La corsa dell’Asia è evidente anche guardando l’andamento dell’indice Morningstar dedicato alla regione che, da inizio gennaio, è salito del 6,2% (+9,9% nel 2019).

Indice Morningstar Asia dal 2020

Dati in euro

Base: 10.000 euro

Fonte: Morningstar Direct

Valutazioni alte

La corsa dei listini asiatici ha portato le valutazioni in alto. Attualmente, secondo il Morningstar Global Market Barometer l’azionario cinese (che, ad esempio, in termini di presenza netta, rappresenta quasi il 40% della categoria Asia-ex Japan) è sopravvalutato del 13% rispetto al rapporto Price/Fair value. Quello della Corea del Sud (la più presente nella categoria Asia-Pacific ex Japan) ha una sopravvalutazione del 14%. L’equity del Giappone, il più pesante nel segmento Asia-Pacific (40% circa) ha una sopravvalutazione del 3% (tutti i dati sono relativi alle stock coperte dall’analisi Morningstar. Andamenti in valuta locale aggiornati al 25 gennaio 2020).

I motivi che stanno alla base di questo stato di forma della regione sono diversi. Di sicuro c’è il traino che fornisce la Cina. Ma non solo. “Nell’ultimo anno, molti paesi del mondo hanno registrato un deterioramento dei saldi di bilancio, grazie anche gli stimoli che sono stati introdotti in risposta alla pandemia da coronavirus. Tuttavia, in Asia il deterioramento è stato più limitato”, spiega Anh Lu, gestore del fondo T. Rowe Price Funds SICAV – Asian ex-Japan Equity .

In Asia, inoltre, rispetto ai mercati sviluppati, sono state più moderate le limitazioni alla socialità. “Con il calo delle importazioni e dei prezzi delle materie prime, poi, la maggior parte dei governi asiatici è riuscita a preservare il saldo delle partite correnti”, continua Lu. “In questo contesto si inserisce anche la debolezza del dollaro americano che, storicamente, ha favorito i rendimenti del mercato azionario asiatico”.

Ci vuole prudenza

In questo quadro, il consiglio che arriva dagli analisti di Morningstar è quello di essere prudenti. E non solo per le valutazioni raggiunte dall’azionario della regione. Gli investitori, ad esempio, secondo Lorraine Tan, Director della ricerca azionaria sull’Asia di Morningstar, potrebbero essere tentati di spostarsi verso gli Stati Uniti. “Le quotazioni del mercato Usa sono alte, ma per gli operatori i multipli sono giustificati dalla disponibilità dei vaccini (e dall’alto numero di persone che li utilizzerà) oltre che dalla probabilità di avere bassi tassi di interesse fino al 2024 e dalla possibilità che arrivino ulteriori stimoli fiscali”, spiega Tan.

Secondo il Morningstar Market Barometer, l’azionario Usa è sopravvalutato del 12% rispetto al rapporto Price/Fair value.

Meglio uscire dall’Asia? “I mercati della regione potrebbero essere supportati da un moderato aumento delle stime degli utili”, dice Tan. “Le relazioni sino-statunitensi restano un rischio, ma l’approccio alla politica estera del presidente eletto Joe Biden è prevedibile e questo riduce l'incertezza”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

{kind=link}