Il mercato azionario della Cina corre. Ma, dicono le analisi di Morningstar, i titoli della prima economia emergente al mondo, in termini di valutazione rispetto al prezzo obiettivo, non si sono ancora espressi al massimo.

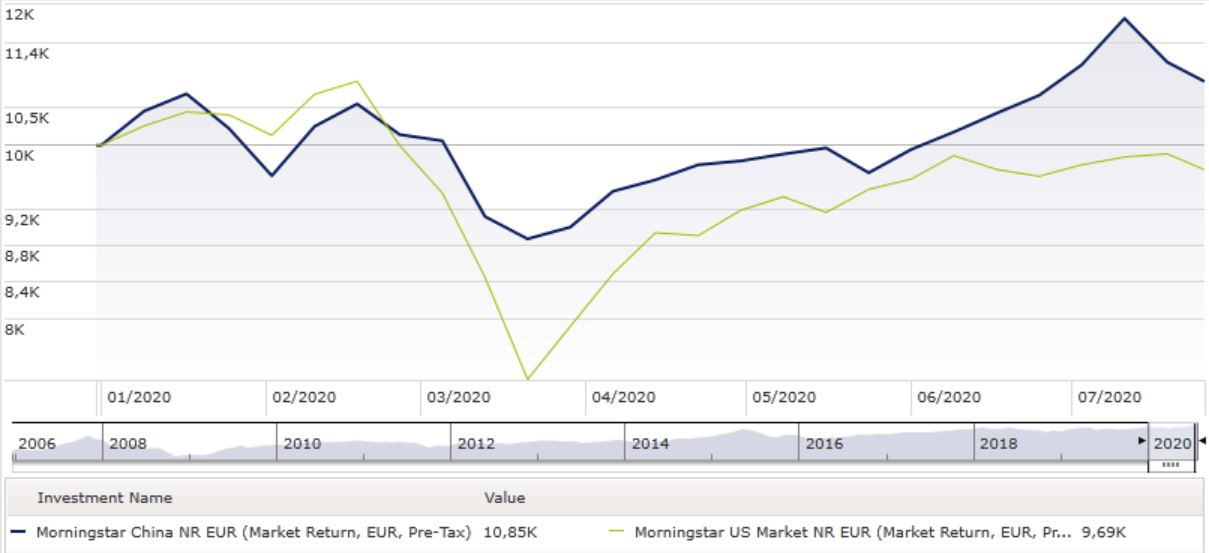

Per avere una idea dello stato di salute dell’equity del Regno di Mezzo si può metterlo a confronto con quello degli Stati Uniti. L’indice Morningstar China da inizio anno (fino al 24 luglio e in euro) ha guadagnato l’8,35% (+24,85% nel 2019) contro il -3,10% segnato dal paniere relativo agli Usa (+32,87% l’anno scorso).

Indici Morningstar China e US a confronto

Dati in euro aggiornati al 24 luglio 2020

Fonte: Morningstar Direct

A livello di valutazioni, tuttavia, il paese asiatico fa vedere migliori prospettive di apprezzamento rispetto a quello yankee. Secondo il Morningstar Global Market Barometer, l’azionario cinese è sottovalutato dell’4% in termini di rapporto price/fair value (relativamente alle stock coperte dall’analisi Morningstar. Dato in yuan aggiornato al 23 luglio 2020), mentre quello americano è sopravvalutato del 2% (dati in dollari al 24 luglio 2020).

Cosa ha dato la spinta

“Il mercato azionario cinese si è comportato relativamente bene fino ad ora, considerando la situazione difficile dell’emergenza Coronavirus”, spiega Claire Liang, analista di Morningstar a Shenzhen. “I mercati locali sono stati colpiti duramente dallo scoppio del virus, ma hanno fatto meglio di altre grandi piazze per merito delle misure di contenimento e dei piani di stimolo del governo che hanno sostenuto la fiducia degli investitori e il sentiment del mercato”.

La ripresa dei corsi azionari, aggiunge l’analista, si è iniziata a vedere ad aprile, quando la situazione economica ha dato segni di risveglio. Secondo l'Ufficio nazionale di statistica cinese, i dati relativi a quel mese hanno rilevato una ripresa della produzione industriale, in crescita complessivamente del 3,9% rispetto allo stesso periodo dell’anno precedente e del 2,27% nei confronti di marzo. Complessivamente, nella prima metà dell'anno, l'economia cinese ha segnato una contrazione dell'1,6% rispetto allo stesso periodo dello scorso anno. Secondo le previsioni di Morningstar, per l’intero 2020 la frenata dovrebbe essere del 2,4%.

“La spinta in Borsa è arrivata soprattutto dai settori della nuova economia come l’information technology e l’healthcare, ma anche dal segmento dei consumi”, dice Liang. “I segmenti più tradizionali come l’energia il real estate, i finanziari e le utility hanno fatto peggio rispetto al resto del mercato e questo ha portato le strategie value ad avere maggiori difficoltà rispetto a quelle growth”.

Rischio seconda ondata?

In questo scenario di ripresa, resta la preoccupazione sugli effetti che una nuova ondata di contagi potrebbe avere sugli andamenti futuri. “Dalle nostre interviste con i portfolio manager che seguono le azioni onshore (quelle denominate in renminbi che dagli investitori esteri possono essere acquistate attraverso le A-share, Ndr) è emerso che molti di loro hanno una visione positiva sul mercato azionario cinese. Si aspettano che gli utili aziendali continuino a crescere e che vengano introdotte nuove politiche monetarie di stimolo”, dice l’analista. “I manager, tuttavia, hanno sottolineato che una debole domanda dall’estero o le tensioni commerciali con gli Usa sono considerati rischi che possono portare a ribassi nel corso dell’anno”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.