Una delle frasi ripetute più spesso dai gestori che seguono i mercati emergenti è che questa asset class non va solo considerata nel suo complesso, ma anche in base alle caratteristiche economiche, sociali e politiche delle diverse regioni che rientrano nell’ampio gruppo dei paesi in via di sviluppo. L’andamento e le prospettive di rendimento di un’area come l’America latina, per fare un esempio, sono spesso diverse da quelle dell’Europa emerging.

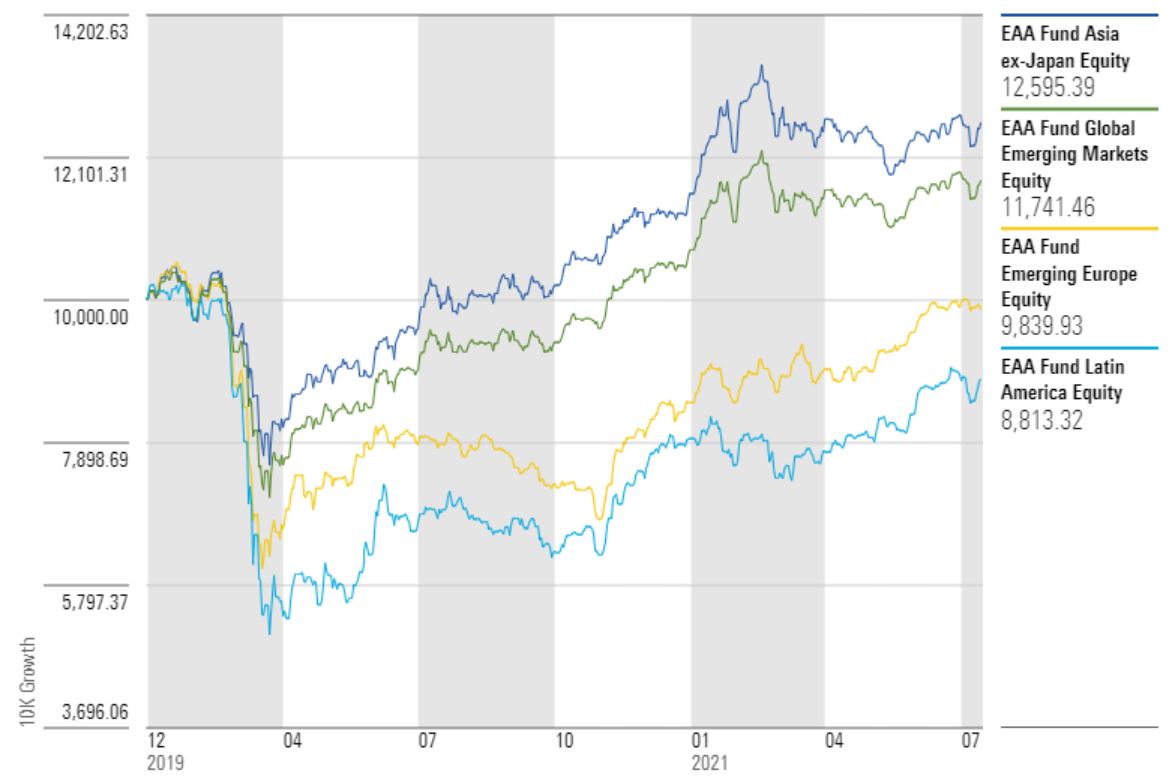

Guardando attraverso gli occhiali dei fondi di investimento queste caratteristiche sono evidenti se si osserva, ad esempio, l’andamento delle categorie in cui sono raccolti gli strumenti che guardano a diverse zone emergenti (oltre che i global EM). Nel 2020, hannus horribilis della pandemia, le strategie Asia-ex Japan hanno guadagnato, mediamente e in euro, il 26,2%, mentre i fondi Latin America hanno segnato -20,7%. Male sono andati anche gli strumenti specializzati sull’Europa emergente (-14,6%), mentre i Global EM hanno segnato +7,9%.

Da inizio anno (fino al 15 luglio), però, la classifica è cambiata radicalmente (anche se tutte le categorie viaggiano in territorio positvo): gli Europe Emerging sono saliti in testa (+17,5%), mentre quelli sull’Asia sono scivolati in fondo (+8,9%). In mezzo ci sono i Global e i Latin America con il 9,5% circa.

Categorie EM a confronto

Dati in euro aggiornati al 16 luglio 2021

Fonte: Morningstar Direct

“Quando si parla di mercati emergenti, vale sempre la pena ricordare che queste azioni sono tra le più rischiose al mondo”, spiega Daniel Sotiroff, Manager research analyst di Morningstar. “Ma hanno anche possibilità maggiori di essere valutate in modo errato. Ciò crea opportunità per i gestori attivi di trovare buone opportunità di investimento, rispetto agli strumenti indicizzati”.

Come si muovono i gestori

Per capire come i gestori si muovono nelle aree emergenti può essere utile andare a guardare le strategie con processi di investimento (il pilastro Process dell’Analyst rating di Morningstar) che hanno un giudizio High (Alto) o Above Average (Sopra la media). La scelta è stata fatta fra i fondi con Analyst rating positivo che, nel corso del 2020, hanno guadagnato di più (o perso di meno). Nella categorie Emergin Europe c’è un solo strumento con Analyst rating.

Asia-ex Japan

Schroder ISF Emerging Asia B Acc USD (Silver, +24,6% nel 2020). “ll team adotta una selezione dei titoli rigorosa e disciplinata cercando di identificare le aziende growth di qualità”, spiega Germaine Share, fund analyst di Morningstar in uno studio del 12 dicembre 2020. “Gli analisti guardano alla sostenibilità dei vantaggi competitivi e prendono in considerazione le barriere all’ingresso dei diversi mercati e la possibilità che un’azienda possa essere soppiantata da un concorrente. Le azioni sono classificate in quattro categorie a seconda delle loro prospettive di crescita. Gli analisti utilizzano un framework ESG per valutare ogni azienda su una scala a cinque punti che va da "Molto debole" a "Molto forte", e hanno un focus particolare sulla governance. I rating ESG condizionano le stime di crescita di un titolo e quelle sul fair value. Il gestore costruisce un portafoglio di 50-90 nomi, con una esposizione a un determinato settore di un paese fra il 15% e il 20% circa rispetto all’indice MSCI Emerging Markets Asia”.

Europa emergente

JPM Emerging Europe Equity D (acc) USD (Neutral). “Il manager lavora a stretto contatto con il team di analisti EMEA e quello più ampio specializzato sui mercati emergenti per valutare le azioni”, spiega Lena Tsymbaluk, Fund analyst di Morningstar in un report del 15 gennaio 2021. “L’analisi si divide in due parti. In primo luogo, il rendimento potenziale di un titolo viene valutato attraverso quattro parametri (crescita degli utili, dividendi, valutazione e valuta), per avere il rendimento atteso in cinque anni. In seguito gli analisti valutano la prospettive di crescita della società, sostenibilità del suo vantaggio competitivo e la governance societaria.

Come risultato di questo lavoro gli analisti possono assegnare alle azioni tre giudizi: premium, quality o trading. Le aziende premium generano forti rendimenti per gli azionisti e possono continuare a farlo a lungo grazie alla sostenibilità del loro vantaggio competitivo. Le azioni quality sono di aziende generalmente ben gestite e con buoni rendimenti. Le azioni trading sono di aziende hanno un Roe (Return on equity, un indicatore di redditività) forte o in miglioramento ma potrebbero dare qualche preoccupazione per quanto riguarda la governance”.

America latina

JPM Latin America Equity D (acc) USD. (Neutral. -15% nel 2020). “L'approccio dei gestori privilegia le aziende di qualità del segmento growth”, spiega Lena Tsymbaluk, Fund analyst di Morningstar in un report del 2 marzo 2021. “Il team cerca aziende che abbiano flussi di guadagni continuativi e solidi rendimenti sul capitale. Per eseguire la strategia i manager si avvalgono di specialisti e analisti di settore. Questi conducono ricerche fondamentali approfondite sulle potenziali idee di investimento e definiscono i target di rendimento a cinque anni che dovrebbero raggiungere. Gli analisti classificano le azioni come premium, quality o trading. I nomi premium e quality sono quelli che operano in settori considerati interessanti, con pochi rischi, che hanno bilanci solidi, buoni team di gestione e forti flussi di cassa. I titoli trading sono quelli di società che non hanno un economic moat sostenibile”.

Emergenti globali

GQG Partners Emerging Mkts Eq A USD Acc (Bronze. +21,67% nel 2020).“Il gestore cerca aziende affidabili da punto di vista della crescita, ma solo se hanno solide basi finanziarie e hanno dimostrato la capacità di resistere nelle fasi di rallentamento economico”, spiega Gregg Wolper, Senior fund analyst di Morningstar in un report del 27 magior 2021. “Settori e paesi possono essere fortemente sovrappesati o sottoponderati. Il gestore di solito tiene le azioni per molti anni, ma è pronto a cambiare direzione se lo ritiene opportuno. Qualche anno fa ha ridotto drasticamente la quota di aziende del tabacco quando ha visto le condizioni diventare più difficili. L’esposizione ai beni di prima necessità è variata molto nel tempo. Il gestore si concentra su grandi aziende che abbiano Roe in crescita e scarsa leva finanziaria. Usa l'analisi fondamentale per ricercare future opportunità di crescita, stimare rischi, analizzare i bilanci e la trasparenza della gesione. In questo modo poi elabora il fair value. La strategia è moderatamente concentrata, con 50-70 partecipazioni e consistenti (dal 4% al 7%) sovrappesi sui titoli più presenti. Il turnover è stato spesso modesto, ma può aumentare quando il gestore decide di fare modifiche importanti come accaduto nel 2020”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.