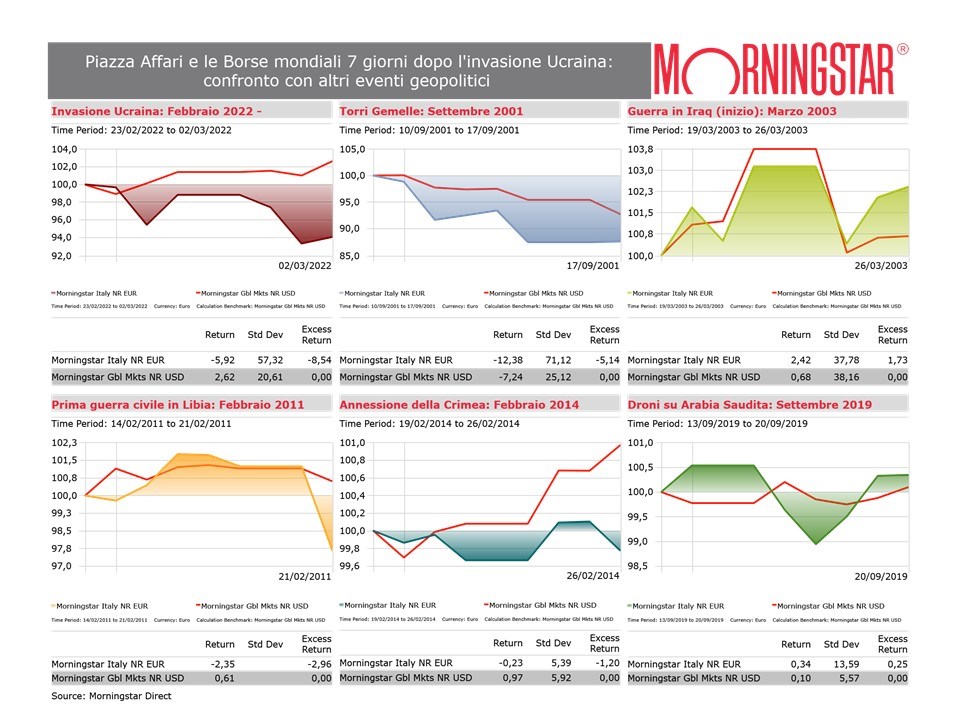

I mercati 7 giorni dopo

La rapida escalation del conflitto ha cambiato il sentiment degli investitori nell’ultima settimana e ha generato volatilità e vendite diffuse. Dall’invasione dell’Ucraina il 24 febbraio al 2 marzo, l’indice azionario Morningstar Italy ha perso circa il 6%, mentre quello europeo il 2,5% in euro. Il Morningstar global markets index è in progresso del 2,6% e quello Usa del 4,7% in euro (2,2% in dollari). I mercati emergenti perdono un marginale 0,3% in euro. La Borsa di Mosca è chiusa dal 28 febbraio. Tra i panieri settoriali, si mette in luce quello energetico con un rialzo di quasi il 7% in euro, spinto dall’impennata delle quotazioni del petrolio (il contratto Brent ha superato i 118 dollari al barile il 2 marzo).

Ma cosa ci dice la storia sui mercati azionari e gli eventi geopolitici? “Le reazioni sono state diverse a secondo dei casi”, si legge in una nota di Morningstar Investment Management. Ad esempio, l’invasione della Crimea nel 2014 ha avuto un impatto minimo e limitato nel tempo. L’attacco alle Torri Gemelle dell’11 settembre 2001 ha prodotto un immediato sell-off, ma dopo tre mesi Wall Street era già tornata in positivo. “Guardando agli eventi geopolitici passati, vediamo che rimanere investiti in linea con i propri obiettivi spesso si è rivelata come la strategia con la più alta probabilità di successo”, dicono da MIM. “Questo non significa ignorare i rischi, ma avere un portafoglio diversificato di attività sottovalutate è un buon modo per ‘stare in salute’ come investitori”.

Fuori dai fondi azionari Russia dal 2017

La Borsa russa non è una meta per gli investitori in fondi europei da molto prima che scoppiassero le tensioni con l’Ucraina. Dal 2017, la raccolta netta annua è sempre stata negativa e il primo mese del 2022 non ha fatto eccezione. Il patrimonio netto è passato dai 7,2 miliardi di euro di fine 2016 a 4,7 miliardi a gennaio di quest’anno. Nel periodo considerato, i riscatti hanno prevalso anche tra i BRIC, i comparti che investono in Brasile, Russia, India e Cina e nelle strategie sull’equity dell’est Europa. Insomma, non solo i gestori sono poco esposti al listino di Mosca, ma anche i risparmiatori hanno preferito altre destinazioni negli ultimi anni. Intanto, diversi asset manager hanno annunciato di aver sospeso o avviato alla liquidazione le strategie esposte alla Russia o all’est Europa. Nella lista pubblicata da Ignites Europe (Financial Times) ci sono JP Morgan AM, Pictet, Schroders, Franklin Templeton e Dws. Quest’ultima ha anche annunciato che “non effettuerà investimenti in nuovi titoli russi nei suoi fondi attivi”.

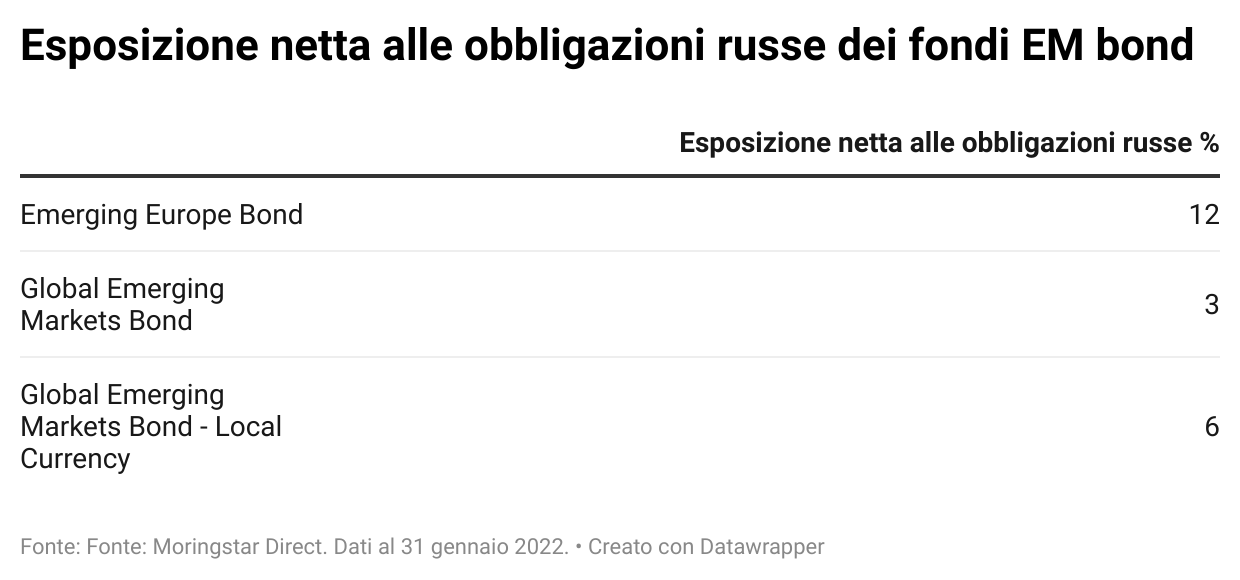

Il debito russo nei fondi obbligazionari

Il rublo è crollato negli ultimi giorni e oggi (3 marzo) vale 0,0088 euro contro lo 0,011 del 24 febbraio, giorno dell’attacco della Russia all’Ucraina. Intanto, la BCE ha deciso di sospendere il tasso di riferimento tra le due divise perché “nelle attuali condizioni, non può determinare un valore che sia indicativo delle condizioni di mercato prevalenti”. La Banca centrale russa ha raddoppiato i tassi di interesse, che ora sono al 20%, e congelato parte delle sue riserve estere. Intanto, i Paesi occidentali hanno bloccato la possibilità di accesso ad ulteriori riserve straniere, in modo da minare la possibilità di finanziare la guerra, sostenere l’economia e la divisa locale. Gli investitori in fondi obbligazionari emergenti, dunque, si staranno domandando quanto pesi il debito di Mosca nei loro portafogli. In base ai dati Morningstar, la categoria più esposta è quella specializzata sul reddito fisso dell’est Europa (in media, la Russia rappresenta quasi il 12%). Sui comparti globali emerging market bond in valuta locale, l’esposizione netta è di poco inferiore al 6% in media, mentre in quelli in valuta forte è del 3,2%.

Le armi sono sostenibili?

Il conflitto tra Russia e Ucraina ha acceso il dibattito sul fatto che l’industria degli armamenti possa o meno essere inserita nella lista delle attività sostenibili, in virtù della necessità per le nazioni di avere un apparato militare di difesa. I produttori di armi lamentano una maggior difficoltà a reperire risorse perché la loro attività è spesso nella lista di quelle escluse dai finanziamenti e investimenti in base ai criteri ESG. Dal canto suo, la Commissione europea ha annunciato il 15 febbraio, quindi prima dello scoppio della guerra ucraina, una serie di iniziative in tema di difesa e sicurezza della regione, precisando di voler garantire che altri piani, inclusi quelli sulla finanza sostenibile, “rimangano coerenti con gli sforzi dell’Ue per facilitare l’accesso sufficiente dell’industria della difesa ai finanziamenti e investimenti”. E il 28 febbraio, il comitato di consulenti della Commissione, che compone la Platform on Sustainable Finance, ha pubblicato il suo report finale sulla tassonomia sociale nel quale per “certi tipi di armamenti” si suggerisce di fare riferimento alle convenzioni internazionali per classificarle o meno come “socialmente dannose”. Secondo i dati Morningstar basati sui prospetti informativi, tra i fondi azionari Europa disponibili agli investitori italiani l’8,1% esclude le attività di difesa militare, mentre quasi il 60% quelle relative alla produzione di armi controverse e il 21% le armi di piccola taglia per la difesa personale (in tutto sono stati analizzati 830 fondi azionari che investono sulle Borse europee).

Guerra, cosa ne sarà dell’obiettivo “zero emissioni”

Secondo il Gruppo intergovernativo delle Nazioni Unite sul cambiamento climatico (IPCC), la guerra in Ucraina frenerà gli sforzi per tagliare le emissioni inquinanti, con pesanti conseguenze sul surriscaldamento del globo. Il mondo potrebbe raggiungere 1,5 gradi Celsius di riscaldamento entro vent’anni, una soglia critica perché potrebbe determinare danni irreversibili al pianeta. La strada per raggiungere la neutralità climatica entro il 2050, obiettivo che l’Unione europea si è data per legge nel 2021, sembra dunque essere in salita. Con le quotazioni del petrolio in rialzo, le fonti fossili sono tornate in auge. “Dal punto di vista degli investitori, il settore energetico sarà un affare per i prossimi 6-24 mesi”, ha detto Michael Jantzi, fondatore di Sustainalytics e managing director della strategia ESG per Morningstar. “L'attenzione all’obiettivo net zero diminuirà e gli impegni scemeranno. Ma se perdiamo dai 12 ai 24 mesi di azione, mettiamo a rischio i target di breve termine per il suo raggiungimento”. L’invasione dell’Ucraina potrebbe anche distogliere l’interesse degli investitori per i fondi sostenibili. Ma è ancora presto per dirlo. In Europa, le strategie ESG, classificate come articoli 8 e 9 del regolamento SFDR, hanno continuato a registrare tassi di crescita organica superiori a quelle tradizionali a gennaio. Il vero banco di prova sarà nei prossimi mesi.

Questa volta (non) sarà come prima

Tra gli investitori, la domanda è ricorrente: “Questo shock di mercato sarà come quelli precedenti?” “Quello che viviamo oggi è diverso nei particolari da cosa abbiamo vissuto in passato, ma il modo in cui gli investitori stanno rispondendo è probabilmente coerente con quello che abbiamo visto in altri periodi di volatilità”, dice Dan Kemp, responsabile degli investimenti globali di MIM. “E’ diverso perché dobbiamo affrontare una sfida senza precedenti che è la graduale rimozione degli stimoli all’economia dopo le forti politiche monetarie espansive delle banche centrali. Inoltre, molti sostengono che l'Europa non sia mai stata più vicina alla guerra negli ultimi 70 anni come lo è adesso. Ma ci sono anche somiglianze con il passato. I periodi di volatilità sui mercati tendono a scatenare una risposta emotiva da parte degli investitori, che li percepiscono come una minaccia. Lo abbiamo visto nelle precedenti fasi di incertezza, tra cui il 2000 (bolla tecnologica), il 2008 (grande crisi finanziaria) e il 2020 (scoppio della pandemia di Covid-19). Ora non sembra essere molto diverso”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.