E ora che la Federal Reserve ha deciso di passare da una politica monetaria accomodante a una più restrittiva, che cosa accadrà sul mercato Usa?

Con l'aumento di un quarto di punto, deciso nella seconda riunione del suo comitato esecutivo, la Fed ha portato i tassi in una forbice fra lo 0,25% e lo 0,50%. Per ora la Banca centrale Usa stima sette rialzi del costo del denaro quest'anno, incluso quello appena annunciato. Il che vuol dire che ritoccherà il tasso a ogni riunione.

L'ultima volta che la Fed ha iniziato un ciclo di rialzo dei tassi è stato all'indomani della crisi finanziaria globale. In quel momento, l'inflazione era al di sotto dell'obiettivo del 2% e l'economia era forte.

Ora, i responsabili della politica monetaria Usa si trovano ad affrontare un ritmo di inflazione che supera di gran lunga il target, combinato con un mercato del lavoro robusto, una spesa per consumi che continua a essere sostenuta e le incertezze presentate dalla guerra Russia-Ucraina.

La Fed ha anche detto che prevede, per quest'anno, un'inflazione al 4,3% a fronte di un Pil in crescita del 2,8% e un tasso di disoccupazione al 3,5%.

I prezzi al consumo negli Stati Uniti a febbraio sono saliti dello 0,8% rispetto a gennaio e del 7,9% nei confronti dello stesso periodo dell'anno scorso.

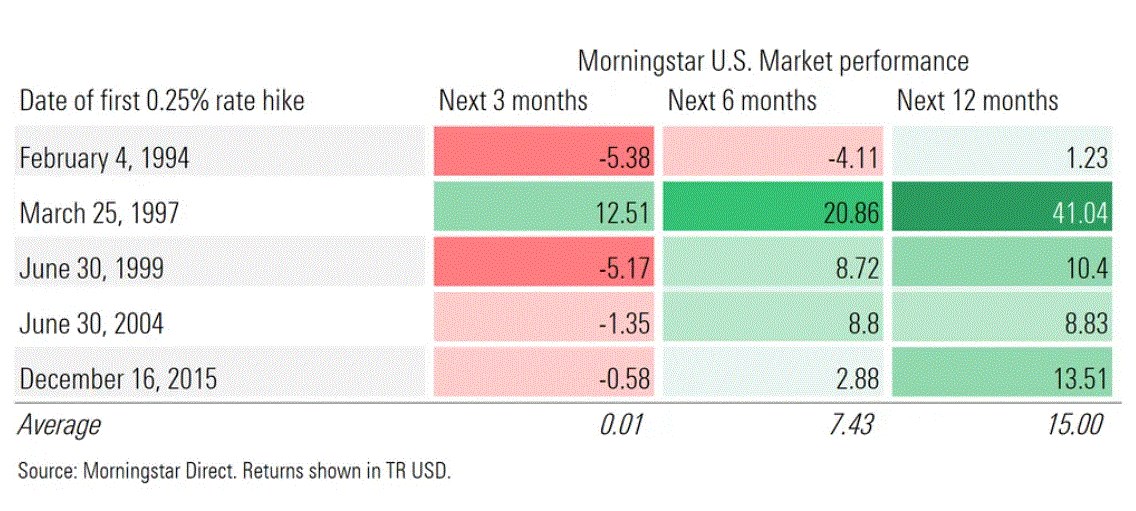

Da quando la Federal Reserve ha iniziato a modificare la sua strategia di comunicazione nel 1994 e a segnalare più chiaramente le sue intenzioni, il mercato nella maggior parte dei casi ha avuto la tendenza a sottoperformare leggermente nei primi tre mesi a seguito di un aumento dei tassi e ad avere un forte rimbalzo nei 12 mesi.

Decisioni della Fed e movimenti di mercato

Dividendi e titoli growth

Più in generale, con l'aumento dei tassi, i prezzi degli asset di investimento tendono a scendere. Quando il costo del denaro diminuisce, le valutazioni salgono. Questi alti e bassi sono più pronunciati per le attività di lungo termine che producono flussi di cassa prevedibili, come le obbligazioni a lunga scadenza.

Ma non solo loro. “Sebbene i loro flussi di cassa non siano stabili o affidabili come quelli delle obbligazioni, le azioni che pagano dividendi tendono a mostrare una relazione simile con i tassi di interesse”, spiega Ben Johnson, director of global exchange-traded fund research di Morningstar. “Storicamente, i titoli a più alto rendimento hanno sottoperformato quelli che non pagano dividendi o hanno rendimenti inferiori durante i periodi di aumento dei tassi di interesse. L'inverso è stato vero quando i tassi sono scesi: i titoli ad alto rendimento hanno battuto quelli meno generosi in termini di cedole”.

Anche i titoli growth tendono a essere colpiti più duramente durante i periodi inflazionistici e di conseguente rialzo dei tassi. “Una parte significativa del loro fascino è determinata dai guadagni che riusciranno a realizzare in futuro” spiega David Sekera, head strategist per il mercato statunitense di Morningstar. "Nel momento in cui gli investitori hanno a che fare con aspettative di crescita più basse e applicano uno sconto sugli utili futuri utilizzando un tasso di interesse più alto, il valore delle azioni scende più rapidamente rispetto al resto del mercato".

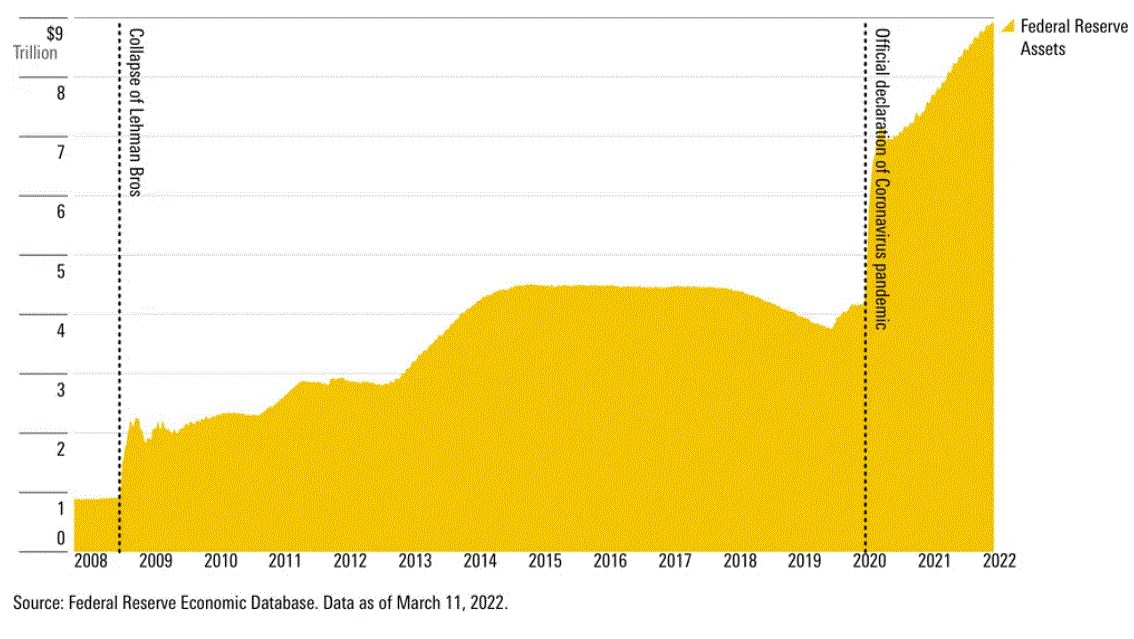

Dal Qe al Qt

Importante sarà vedere anche come la Fed interverrà per passare dal Quatitative easing (Qe, il piano di acquisti di asset lanciato per dare una spinta all’economia e che ha fatto lievitare il bilancio della Fed a 9mila miliardi di attività) al Quantitative tightening (Qt, la riduzione di queste operazioni). Il passaggio, secondo le stime di Morningstar potrebbe essere annunciato al meeting della Fed di maggio.

Il balance sheet della Fed

“Gli investitori seguiranno da vicino il ritmo dell'inasprimento quantitativo”, dice Eric Compton, strategist di Morningstar. “In molti segmenti del reddito fisso, la Fed è stata effettivamente il maggiore acquirente di titoli dall'inizio del 2020. Riducendo i suoi acquisti, è possibile che i prezzi delle obbligazioni scendano e i rendimenti aumentino il che, a sua volta, potrebbe potrebbe avere effetti sul mercato azionario”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.