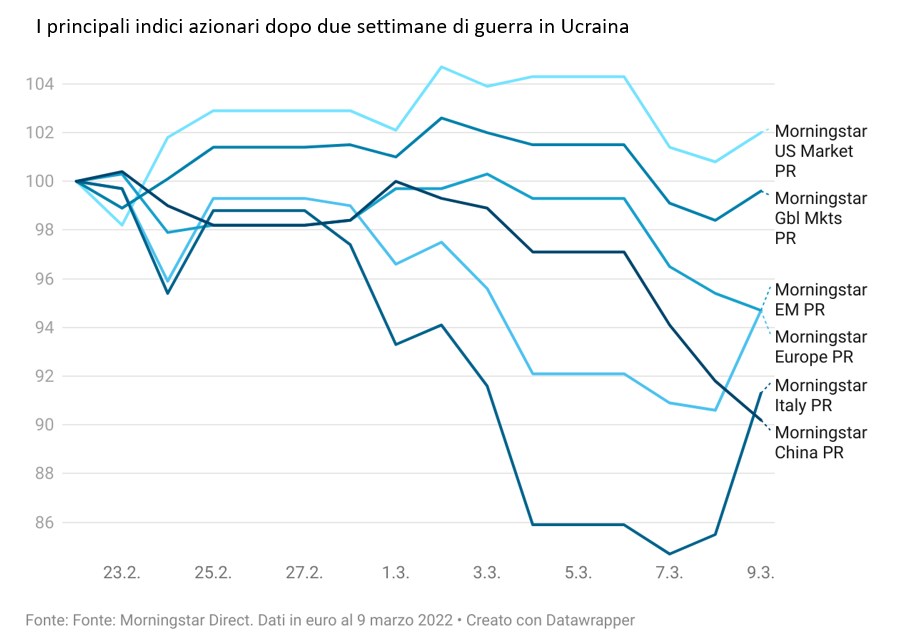

Le Borse europee stanno pagando il prezzo più alto del conflitto tra Russia e Ucraina. A due settimane dall’inizio delle ostilità, l’indice Morningstar Europe perde il 5,34% ed è ancora più pesante Piazza Affari (-8,7%). Wall Street regge ed avanza del 2% in euro (-0,6% in dollari). Tra i mercati emergenti, l’ultima settimana è stata particolarmente negativa per la Cina, che ha perso oltre il 9% (tutti i dati sono al 9 marzo). Il sentiment degli operatori è condizionato dalle notizie geopolitiche sulla possibilità che si trovi una soluzione diplomatica al conflitto. Ma ci sono anche altri fattori, primo fra tutti il comportamento delle banche centrali, inclusa la Bce che il 10 marzo non ha toccato i tassi di interesse e mantenuto una traiettoria graduale verso la normalizzazione della politica monetaria. Nel complesso, l’atteggiamento di molti gestori di portafoglio rimane fluido, in modo da potersi adattare all’evoluzione degli eventi, ma allo stesso tempo fermo sui principi della gestione di lungo termine. “Gli investitori sono chiamati a soppesare sfide severe in questo momento, con ribassi di circa il 5-15% delle azioni globali dall'inizio del 2022”, dice Philip Strahel, responsabile della ricerca globale di Morningstar Investment Management. “Mettere le cose in prospettiva, però, è importante, in quanto alcuni mercati hanno guadagnato oltre il 100% dallo scoppio della pandemia”.

Scenari futuri per il petrolio e l’energia

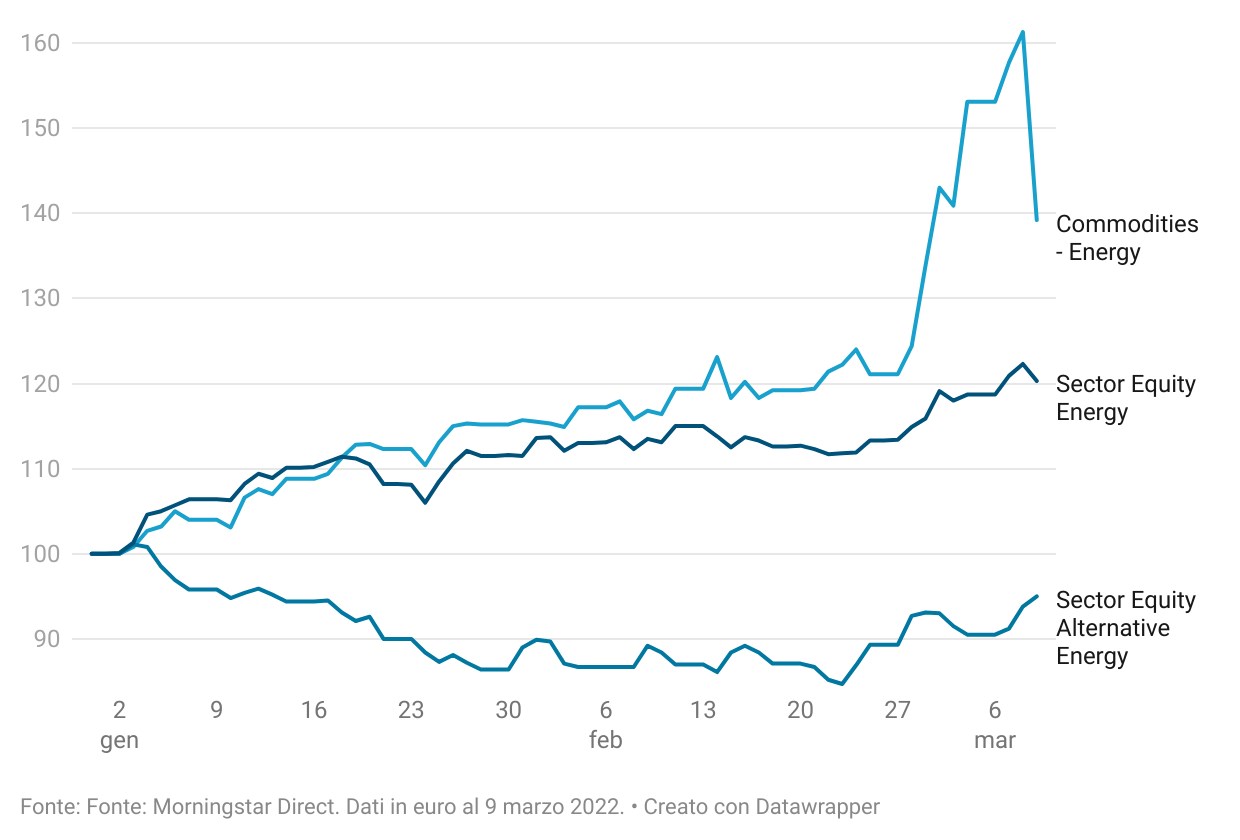

Gli Stati Uniti hanno annunciato l’embargo sulle importazioni di petrolio e gas naturale dalla Russia. Anche il Regno Unito si è impegnato a ridurre a zero queste forniture entro la fine del 2022. Intanto le quotazioni del greggio continuano a salire. Le strade percorribili al momento sembrano poche. “Pensiamo sia improbabile un aumento della produzione sia dell’Opec sia degli Stati Uniti”, dice Dave Meats, responsabile della ricerca su energia e utilities di Morningstar. “Dunque, le uniche opzioni reali per allentare la pressione sui prezzi sono un accordo per un ritorno del petrolio iraniano sul mercato o una diminuzione della domanda. Tenendo conto di questa ultima possibilità, abbiamo ridotto le stime di consumo globale di 600 mila barili al giorno (mbd), ma a 100 milioni di barili al giorno (mmb/d) siamo ancora sopra i livelli pre-pandemia”. In precedenza, gli analisti di Morningstar si aspettavano un raffreddamento dei prezzi per effetto della ricostituzione delle scorte nella seconda parte dell’anno, ma ora tutto dipende dalle mosse dell’Opec+, dai trivellatori statunitensi e da un eventuale intesa con l’Iran. L’impennata dell’oro nero ha fatto balzare gli ETC (Exchange traded commodities) sull’energia, che da inizio anno guadagnano oltre il 45%. I fondi azionari europei specializzati sulle compagnie petrolifere sono in rialzo in media del 21%, mentre quelli che investono nelle rinnovabili perdono circa il 5% (al 9 marzo 2022).

Andamento da inizio anno degli ETC e dei fondi con focus sul settore energetico e delle fonti rinnovabili (base= 100 euro)

Russia fuori dagli indici

Alcuni index provider, tra cui Msci e FTSE Russell stanno togliendo le azioni russe dai loro panieri principali. La ragione, hanno detto, è che i titoli di Mosca non sono più investibili. D’altra parte, la Borsa locale è chiusa e le ricevute di deposito quotate a Londra (Global depositary receipt. GDR) e a Wall Street (American depositary receipt, ADR) non vengono negoziate. Cosa significa per gli investitori? “E’ probabile che nei prossimi giorni i gestori esposti alla Russia azzereranno il valore dei titoli in portafoglio e abbiamo già visto mosse in questa direzione ad esempio di BlackRock e Amundi”, dice Ben Johnson, direttore globale della ricerca sugli ETF di Morningstar. “L’impatto per la maggior parte degli investitori, tuttavia, sarà probabilmente trascurabile. Usando l’indice Morningstar Global markets come proxy di un portafoglio azionario diversificato, la Borsa di Mosca, in termini valore di mercato, rappresenta appena lo 0,21% di una allocazione con il 60% di equity e il 40% di bond (dati al 31 dicembre 2021). La maggior parte degli investitori sarà esposta di meno, anche se non mancano le eccezioni”. Il futuro per chi ha la Russia in portafoglio rimane incerto. Uno scenario estremo prevede che il valore dei titoli resti compromesso in modo permanente e quindi si perderà tutto; l’altro opposto si basa sul fatto che le negoziazioni ricominceranno e gli index provider, così come i gestori, rivedranno le decisioni prese in questi giorni.

Chi pagherà per gli attacchi informatici?

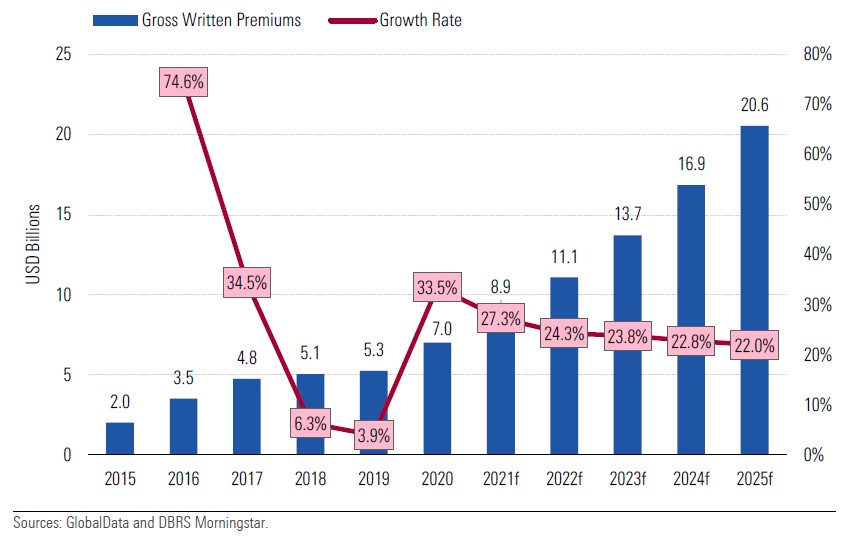

L’invasione dell’Ucraina da parte della Russia ha aumentato il rischio di attacchi informatici, come hanno confermato anche diversi governi occidentali, ma per il momento sono stati di lieve entità per lo più riconducibili a “interruzioni distribuite del servizio” (Distributed denial of service, DDoS), ossia ad attacchi che consistono nel tempestare di richieste un sito fino a renderlo irraggiungibile. Ci sono, però, timori che possano diventare più sofisticati, causando pesanti danni. Chi pagherà? Gli atti di guerra (dichiarati e non) sono generalmente esclusi dalle polizze assicurative sulla cybersicurezza, ma l’agenzia DBRS Morningstar prevede un potenziale aumento di richieste in Europa e nord America per le quali sarà difficile attribuire delle colpe precise. “Per negare una richiesta di risarcimento legata alla sicurezza informatica in questo contesto, le compagnie di assicurazione e riassicurazione dovranno dimostrare, al di là di ogni ragionevole dubbio, che il sinistro in questione non è riconducibile a un attacco sponsorizzato dallo Stato o eseguito da un gruppo che agisce per conto di un governo belligerante”, si legge in una nota di Marcos Alvarez, senior vice president e responsabile della ricerca sul settore assicurativo di DBRS Morningstar. “Prevediamo anche un aumento dei costi di contenzioso per il settore assicurativo, dato che gli assicurati porteranno in tribunale le richieste che si vedranno negate”. L’agenzia stima, dunque, un forte incremento del mercato assicurativo globale legato alla cybersicurezza con i premi lordi sottoscritti che potrebbero superare i 20 miliardi di dollari entro il 2025.

Il mercato globale dei premi assicurativi sulla cybersicurezza

Un duro colpo per l’Italia

L’Istat ha calcolato che lo shock energetico potrebbe costare 0,7 punti percentuali di PIL (Prodotto interno lordo) all’Italia nel 2022 rispetto allo scenario pre-crisi. In effetti, gli ultimi dati sulla produzione industriale a gennaio sono stati inferiori alle aspettative e ci hanno riportati sotto i livelli pre-Covid di febbraio 2020. Il valore destagionalizzato mostra una contrazione del 3,4% su base mensile. “Un breve sguardo ai grandi aggregati mostra che la riduzione è stata più marcata per la produzione di energia, dei beni di consumo e dei beni intermedi, e più contenuta per la produzione di beni strumentali”, dice Paolo Pizzoli, senior economist di ING. “Fra i grandi settori, solo la produzione di mezzi di trasporto e di prodotti chimici hanno registrato variazioni mensili positive. Preoccupanti i segnali che giungono dalla produzione di plastiche e di prodotti della lavorazione dei minerali non metalliferi (di cui fanno parte le piastrelle e le ceramiche), in forte contrazione, nonostante un contesto di domanda teoricamente favorevole. Questo sembrerebbe suggerire che tali settori, forti utilizzatori di gas nei loro processi, a gennaio già soffrissero delle pressioni crescenti derivanti dai fortissimi aumenti dei costi del gas. Dal momento che le tensioni su questo fronte sono ulteriormente cresciute dopo l’inizio dell’invasione russa dell’Ucraina, è difficile pensare a miglioramenti nel corso di questo trimestre”. Piazza Affari sta risentendo della situazione. Prima dello scoppio del conflitto, l’indice Morningstar Italy era riuscito a contenere le perdite più del paniere europeo in un inizio d’anno volatile, grazie anche al favorevole andamento del settore bancario. Negli ultimi quattordici giorni, invece, ha perso l’8,7% contro il -5,3% del benchmark europeo (al 9 marzo), penalizzata, tra l’altro, dal calo del settore finanziario.

I bond cinesi provano a resistere

La Cina potrebbe intervenire da mediatore per fermare il conflitto. Secondo una nota di Amundi, il Paese asiatico “sta affermando il proprio ruolo nel quadro geopolitico. E’ passato da una iniziale posizione passiva a una più strategicamente neutrale”. Dal punto di vista degli investimenti, gli asset cinesi e il renminbi sono sempre più considerati come strumenti di diversificazione del portafoglio. Se guardiamo all’andamento dei fondi specializzati sui mercati obbligazionari dell’ex Celeste impero, vediamo che hanno retto meglio l’ondata d’urto della guerra rispetto agli altri emergenti. Le strategie che investono in bond in renminbi avanzano in media del 2,5% dall’inizio delle ostilità, contro perdite per oltre il 5% per quelle sul debito emergente in valuta locale (al 9 marzo e in euro).

Il risparmio delle donne in tempi di guerra e inflazione

Dal 2 all’8 marzo, Morningstar ha dedicato uno Speciale alle donne. Ha raccolto anche alcune testimonianze sulle loro principali preoccupazioni in materia di risparmi e investimenti. Tra queste ultime ci sono i timori legati alla volatilità del mercato, che si è accentuata con lo scoppio della guerra in Ucraina, e la protezione dall’inflazione. Proprio due anni fa, la pandemia portava a chiusure delle attività e lockdown, mettendo a dura prova le donne, che sono state le più colpite in molti campi, inclusa la perdita di lavoro. Ora si affacciano nuove sfide per far quadrare i conti familiari e cercare di mettere da parte qualcosa per il futuro.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.