La nascita del Covid-19 è datata nel dicembre 2019 a Wuhan, ma il contagio nella Borsa di Shanghai è arrivato all’inizio del 2020, pochi mesi dopo che si era completata la fase di inclusione delle azioni cinesi nell’indice Msci sui mercati emergenti, preso a riferimento da fondi comuni ed ETF (Exchange traded fund) che investono in quelle aree. Una coincidenza non troppo fortunata se si considera che tra gennaio e febbraio 2020, il mercato azionario dell’ex celeste impero ha perso quasi il 20%, perché proprio in quel periodo la riallocazione degli asset verso la Cina stava registrando il suo picco.

I listini del paese asiatico si sono poi ripresi e hanno battuto le azioni globali nel terribile anno della pandemia. Ma oggi la riflessione sul peso nei portafogli globali di questo mercato da mille miliardi di dollari di capitalizzazione è più che mai di attualità, perché il 2021 è stato uno dei peggiori periodi di sempre per l’equity cinese (-18% l’indice Morningstar China in euro al 30 dicembre), in un contesto di crescita economica in rallentamento, difficoltà del settore immobiliare e interventi normativi sui settori tecnologico, dell’istruzione privata e dei giochi online.

Quando cambiano i pesi nel benchmark

Un recente studio di Banca d’Italia, curato da Stefano Antonelli, Flavia Corneli, Fabrizio Ferriani e Andrea Gazzani, fa luce proprio sugli effetti dell’inclusione delle azioni di classe A (quelle quotate a Shanghai e Shenzhen) nel benchmark dei fondi sull’azionario emergente. Grazie ai dati Morningstar, i ricercatori hanno analizzato come i flussi di capitali siano stati influenzati da questo cambiamento.

In sintesi, è emerso che la concentrazione geografica dei portafogli è aumentata a favore delle attività finanziarie cinesi, a discapito di altre economie emergenti. Inoltre, c’è stato un incremento dei flussi di capitale intermediati dai fondi verso la Cina, superiore a quanto ipotizzabile sulla base delle sole variabili nazionali e globali comunemente utilizzate.

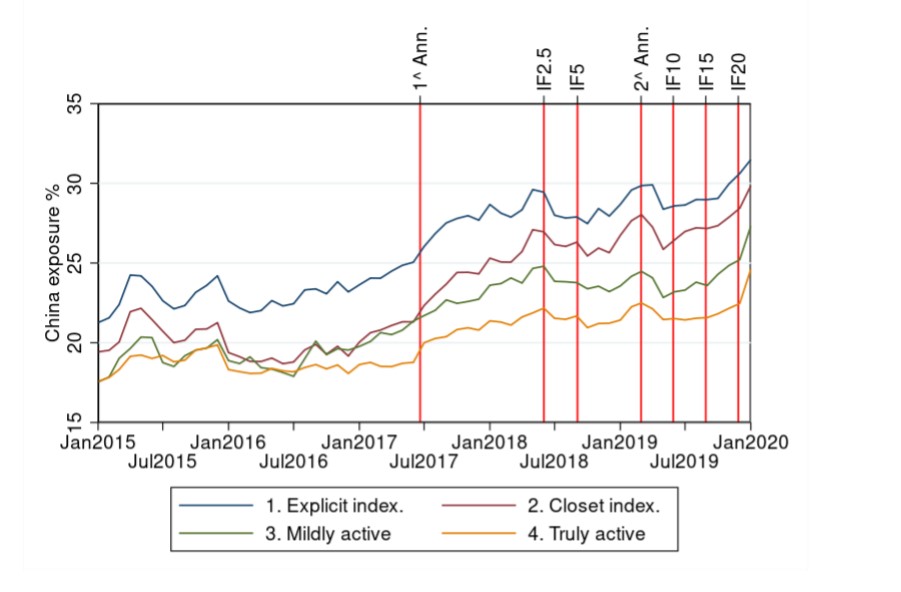

Tra il 2017, quando è cominciato il processo di revisione dell’indice Msci emerging markets, e il 2020, i capitali indirizzati dai fondi verso l’azionario cinese sono raddoppiati. Lo studio di Banca d’Italia dimostra come questo andamento sia stato influenzato dal cambiamento nel benchmark comunemente usato dai gestori attivi e passivi, con questi ultimi più maggiormente esposti all’equity del paese asiatico (oltre il 30% a gennaio 2020).

Esposizione alle azioni cinesi e grado di gestione attiva

Fonte: Banca d’Italia su dati Morningstar. Il grafico mostra l’esposizione media all’azionario cinese, distinguendo i fondi in base allo stile di gestione da explicit indexing (più basso grado di gestione attiva) a truly active (più alto active management). Sono indicate anche le date di revisione dell’indice Msci EM e quelle in cui effettivamente c’è stato l’aggiustamento del fattore di inclusione (IF).

I contraccolpi sugli emergenti

Le strategie indicizzate sono state anche quelle che più hanno aumentato la concentrazione del portafoglio a seguito della necessità di adeguarsi al maggior peso della Cina nel benchmark. “Questo aspetto è particolarmente critico dal punto di vista della stabilità finanziaria”, dicono i ricercatori di Banca d’Italia, “perché amplifica la vulnerabilità del sistema a portafogli che sono sempre più simili tra loro perché replicano lo stesso paniere”.

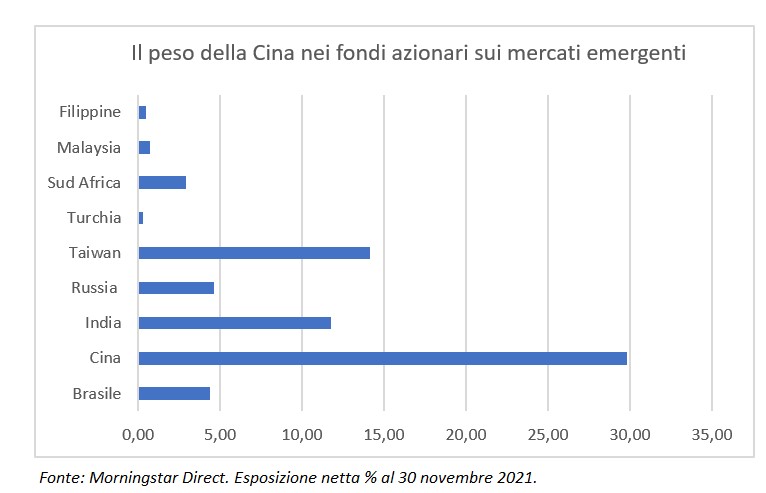

L’affermazione della Cina sui mercati azionari globali ha penalizzato altri emergenti, in particolare la Turchia, il Sud Africa, le Filippine e la Malaysia. In base ai dati Morningstar dei fondi europei equity emerging markets, la Cina è il paese che pesa in media di più (poco meno del 30%), seguita con distacco da Taiwan (14,5%) e dall’India (11,8%). Lo sbilanciamento verso l’ex-celeste impero si comprende ancora meglio se si considera che il Brasile rappresenta il 4,4% e la Russia il 4,6% (al 30 novembre 2021).

Cosa significa per gli investitori

1) Come emerge dallo studio di Banca d’Italia, l’inclusione della Cina nell’indice azionario emergente globale ha generato lo spostamento di ingenti flussi di capitali verso quel mercato, in misura di gran lunga superiore a quello che avrebbero potuto determinare delle condizioni economiche e finanziarie favorevoli.

2) Le strategie indicizzate offrono un facile accesso a basso costo a determinati mercati, ma amplificano i rischi di concentrazione, somiglianza tra portafogli, sensibilità alle condizioni finanziarie globali e dipendenza da fattori non economici, come il ribilanciamento di un benchmark.

3) Nonostante le pessime performance del mercato azionario cinese nel 2021, il peso dell’ex celeste impero sul sistema finanziario internazionale è destinato ad aumentare. Questo, dicono i ricercatori, porterà a nuove riallocazioni dei capitali verso la Cina, con conseguenze sulle altre economie, non solo emergenti, ma anche sviluppate. Le notizie geopolitiche e congiunturali asiatiche, dunque, potrebbero impattare sui portafogli degli investitori molto più di quanto loro desidererebbero.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.