Anche la Cina soffre. La carenza energetica globale, la mancanza di materie prime e la crisi del colosso immobiliare Evergrande hanno pesato sull’economia: il Prodotto interno lordo cinese è cresciuto del 4,9% nel terzo trimestre 2021, sotto le aspettative. Secondo i dati dell’Ufficio nazionale di statistica, nei primi tre trimestri del 2021, il Pil cinese ha registrato un tasso di crescita medio biennale del 5,2%.

“Nel 2021 la Cina ci ha riservato molte sorprese”, commenta in una nota Paul Smillie, analista del credito senior di Columbia Threadneedle Investments. “Non da ultimo, la sua espansione ha subito una decelerazione superiore al previsto. A causa delle riforme politiche, della stretta creditizia e dei blackout, la crescita del Pil dovrebbe a nostro avviso chiudere l’anno al 7,5-8%, per poi rallentare ulteriormente e portarsi a meno del 5% nel primo semestre 2022. Altrettanto sorprendenti, tuttavia, sono state le riforme politiche.Pechino ha approfittato dell'elevato tasso di crescita all'inizio del 2021 per mettere ordine nell'economia, il che è lodevole. In prospettiva, però, le autorità cinesi sono chiamate a perseguire un delicato equilibrio economico: mantenere la disoccupazione al di sotto del livello critico del 5,5%, proseguendo al contempo la stretta creditizia nei settori altamente indebitati come l'immobiliare, le amministrazioni locali e le imprese statali.”

Nel frattempo, Pechino sta cercando di stimolare i consumi interni e di ridurre la dipendenza dal mondo esterno – in termini sia di esportazioni che di investimenti esteri – in un periodo di continue tensioni commerciali con gli Stati Uniti. Mentre persegue questi obiettivi strategici – stabilità finanziaria, stabilità sociale e crescita autosufficiente – la Cina punterà ad attuare uno stimolo finanziario più mirato rispetto al passato. “Da quando ha aderito all'Organizzazione mondiale del commercio nel 2001, la Cina ha prodotto articoli a basso costo da esportare in tutto il mondo. Tuttavia, con il deterioramento delle relazioni internazionali, l’enfasi si è spostata sulla protezione delle filiere produttive e dell’economia. Nel prossimo decennio, la Cina inizierà a produrre per la propria popolazione”, continua l’analista.

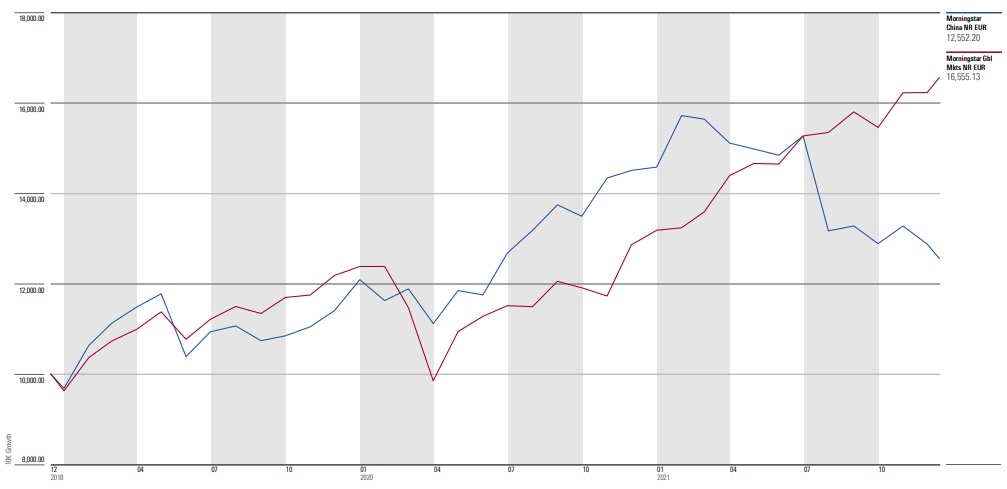

A livello azionario, è indubbio che il 2021 sia stato un anno difficile. Le disavventure del settore immobiliare, in concorso con le novità normative riguardanti le società di Internet ed e-commerce, hanno pesato sul sentiment degli investitori. Il Morningstar China Index NR ha perso il 13,9% dall’inizio dell’anno, contro il +25,6% messo a segno dal Morningstar Global Markets Index NR (dati in euro al 15 dicembre 2021).

Evoluzione degli indici Morningstar China e Morningstar Global Markets a tre anni

Dati in euro al 15 dicembre 2021.

Fonte: Morningstar Direct.

Dal punto di vista delle valutazioni, attualmente, secondo il Morningstar Global Market Barometer l’azionario cinese è sottovalutato del 25% rispetto al rapporto Price/Fair value (relativamente alle stock coperte dall’analisi Morningstar. Dati in valuta locale aggiornati al 16 dicembre 2021).

Insomma, l’equity cinese potrebbe anche essere visto come un’opportunità. È di questa opinione anche Dan Kemp, Global chief investment officer di Morningstar Investment Management, secondo il quale l’importante sottovalutazione del mercato offre una finestra di entrata molto interessante. “Siamo particolarmente positivi sulla grandi aziende tecnologiche cinesi, nelle quali ritroviamo molte caratteristiche delle loro controparti americane, come Google o Facebook, che le rendono così attrattive e riteniamo che i timori legati a queste aziende siano eccessivi”, spiega Kemp, “senza dimenticare le società energetiche, anch’esse, secondo noi, esageratamente sottovalutate.”

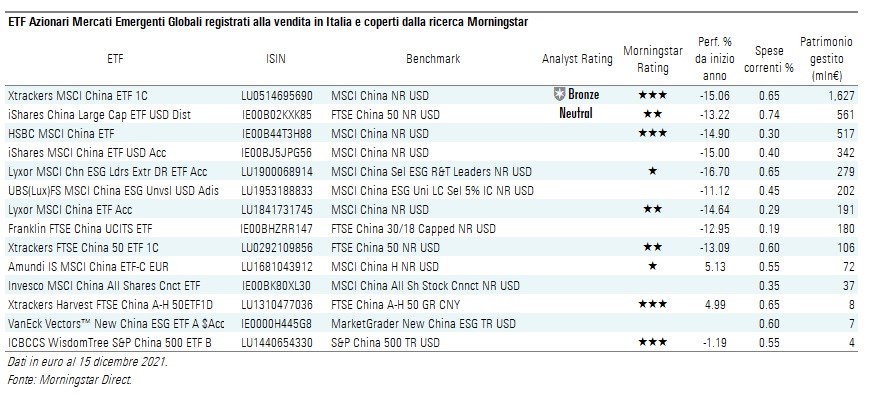

L’offerta italiana

Attualmente ci sono 14 Exchange traded fund dedicati al mercato azionario cinese. Tra questi, due sono coperti dalla nostra ricerca qualitativa.

L’unico a ottenere una “medaglia” (di bronzo) è l’Xtrackers MSCI China UCITS ETF 1C (EUR). Il benchmark replicato – l’MSCI China – conta 741 titoli e copre l’85% della capitalizzazione dei titoli cinesi. È composto da azioni di tipo H, da Red chips, P chips, B-Shares e alcuni titoli quotati all’estero, come le N-Shares quotate a New York, oltre ad azioni onshore di tipo A (A-Shares), le quali sono state aggiunte al portafoglio tra maggio 2018 e novembre 2019 (attualmente pesano circa il 15% del totale). Un possibile ulteriore allargamento delle A-shares cinesi è attualmente in discussione. Una maggiore inclusione di titoli onshore porterebbe dei pro (maggiore rappresentatività del mercato) e dei contro (il rischio di front-running da parte dei gestori attivi) a questo ETF e ad altri simili che stanno aumentando le loro partecipazioni in azioni della Cina continentale.

La forte rappresentatività del portafoglio insieme alla diversificazione e al vantaggio di costo (spese correnti dello 0,65%), dovrebbe aiutare il fondo a raggiungere migliori rendimenti aggiustati per il rischio rispetto ai suoi pari (fondi attivi e passivi) nel lungo periodo.

Diverso, invece, il discorso per uno strumento come l’iShares China Large Cap UCITS ETF USD (Dist) (EUR), replicante di un portafoglio ben più concentrato come quello offerto dal FTSE China 50 Index. L’indice non include nessuna società cinese quotata a New York né le A-shares cinesi quotate sulle piazze della Cina continentale. Dato l’universo (solo società cinesi quotate a Hong Kong) e i criteri di selezione (limite a 50 titoli) del suo indice di riferimento, questo replicante ha un’esposizione concentrata al settore dei beni di consumo discrezionali (circa 33%) e al settore finanziario (circa 27%), naturalmente orientati verso le grandi capitalizzazioni.

Vale la pena sottolineare che dal dicembre 2020, l’indice FTSE China 50 esclude le società militari cinesi sanzionate dagli Stati Uniti, come China Mobile, CNOOC e SMIC. Questo rappresenta la principale differenza con altri benchmark simili, come l’Hang Seng China Enterprises.

Detto ciò, la copertura concentrata del fondo introduce un significativo rischio idiosincratico e lo rende un’opzione subottimale per gli investitori che cercano un’esposizione a lungo termine al mercato azionario cinese. Sebbene le commissioni siano contenute rispetto alla media generale di categoria (spese correnti di 74 punti base), risultano comunque superiori se confrontate con altri fondi passivi. Morningstar dà un giudizio neutrale.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.