Negli ultimi mesi si è assistito a un mutamento nel quadro generale dei mercati emergenti. Dopo aver largamente sovraperformato i mercati globali nella seconda parte del 2020, infatti, gli emerging stanno ora pagando l’indebolimento delle dinamiche di crescita e l’impatto della variante Delta del Covid-19, la quale ha colpito principalmente i mercati asiatici, da sempre locomotiva di tutto il gruppo.

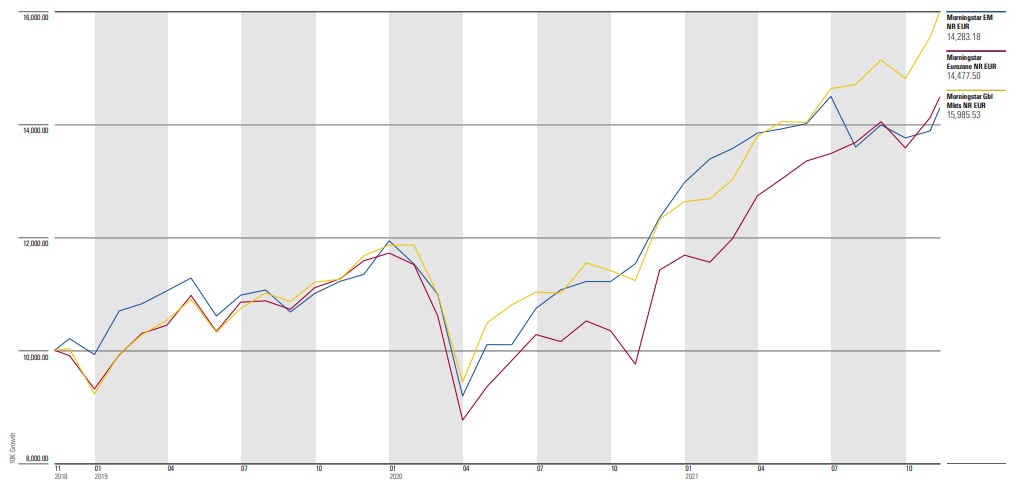

L’indice Morningstar Emerging Markets NR ha guadagnato il 10,1% da inizio anno, contro il 24% del Morningstar Eurozone Index NR e il 26,6% del Morningstar Global Markets NR (in euro al 12 novembre 2021).

Ulteriori motivi di preoccupazione sono arrivati dalla Cina. “Non solo le misure estremamente severe contro i nuovi casi di Covid-19 hanno portato a lockdown localizzati, ma ha preso piede anche una repressione normativa che ha coinvolto molti settori, tra cui quello immobiliare, che ha sempre avuto un ruolo centrale nella crescita del Dragone, nel benessere delle famiglie, nel generare crediti e nel creare entrate per il governo centrale”, si legge in una recente analisi a cura di Uday Patnaik, Head of Emerging Markets Debt di LGIM. “Se a questo si aggiunge anche una serie di blackout, si può comprendere perché il consensus sulla crescita della Cina sia diminuito, posizionandosi tra il negativo e lo zero nel corso del terzo trimestre.”

Tutto questo avrà delle conseguenze negative di breve periodo nel settore dei mercati emergenti. “La Cina è il mercato in via di sviluppo più grande al mondo, che negli ultimi anni è arrivato a rappresentare circa il 30% della crescita globale; è l’importatore principale per molte economie asiatiche, tra cui la Corea del Sud, il Giappone, Taiwan, Singapore e Malesia; è anche un grande consumatore di commodity – driver di crescita fondamentale per molti paesi del Medio Oriente, dell’Africa e dell’America Latina – e, con l’iniziativa One Belt One Road, finanzia infrastrutture in molti altri mercati emergenti”, prosegue il report.

Bisogna poi contare che la Cina non è l’unico mercato emergente in cui la crescita è rallentata. Nel suo ultimo rapporto sull’Asia Orientale e del Pacifico, la Banca Mondiale ha rivisto al ribasso le stime del 2021 per l’intera regione a causa della debolezza cinese, passate dal +4,4% di aprile al +2,2% odierno (lo studio non include la Cina). Da notare che i mercati emergenti asiatici rappresentano il 55-60% del Pil di tutto il comparto e il 25-30% dell’economia globale.

“Al di fuori dell’Asia, poi, le prospettive di crescita degli emerging si sono comunque ridotte a causa dell’inflazione crescente, dovuta a shock sul lato dell’offerta, della crescita della domanda interna e dei maggiori costi dell’energia. Tutto questo ha portato le banche centrali di molti di questi mercati ad alzare i tassi d’interesse”, afferma Patnaik.

Evoluzione degli indici Morningstar EM, Morningstar Global Markets e Morningstar Zona Euro a tre anni

Dati in euro al 12 novembre 2021.

Fonte: Morningstar Direct.

Insomma, il momento non è dei più facili per chi investe in questo gruppo di paesi, ma per la maggior parte degli osservatori l’impatto di tutti questi fattori dovrebbe essere transitorio. “Non solo riteniamo che a breve ci sarà un allentamento delle politiche cinesi in favore della crescita, ma un rimbalzo robusto sarà sostenuto anche dall’aumento delle vaccinazioni – la maggior parte delle economie asiatiche dovrebbe raggiungere il 75% dei vaccinati entro la fine del 2021. In secondo luogo, gli emergenti hanno già dovuto attraversare molte ondate di Covid-19, pertanto è ragionevole aspettarsi che non verranno applicate misure tanto severe quanto quelle prese all’inizio della pandemia”, conclude il gestore di LGIM.

Al di là della Cina, poi, il vantaggio di investire in un paniere generale sui mercati emergenti è che possiamo diversificare da un paese o una regione dove le condizioni sono più difficili. “Ci sono molte grandi società a cui guardiamo con interesse nei mercati emergenti”, afferma Alejandro Arevalo, Head of Emerging Market Debt di Jupiter AM. “L’economia statunitense continua a essere molto forte, e questo beneficia gli esportatori in aree come il Messico e il Brasile. Anche se la Cina rallenta, la domanda globale di proteine beneficia i produttori di carne in America Latina. L’energia è stata un’altra grande storia di mercato nel 2021 - il petrolio è salito di oltre il 75% quest'anno - e questo è stato positivo per le nostre esposizioni in Europa orientale e in Medio Oriente.”

L’offerta italiana

Attualmente si contano 39 Exchange traded fund disponibili agli investitori italiani appartenenti alla categoria Azionari paesi emergenti. Nella tabella sottostante i 12 coperti dalla ricerca qualitativa di Morningstar.

L’iShares Edge MSCI EM Minimum Volatility UCITS ETF USD (Acc) (EUR) si distingue dai concorrenti per l’Analyst Rating pari a Silver. Si tratta di un replicante di tipo “strategic beta” che seleziona i titoli meno volatili tra quelli contenuti nell’MSCI Emerging Markets. Attualmente il benchmark è composto da 302 posizioni (contro 1.417 dell’MSCI Emerging Markets) e spazia in 27 diversi paesi in via di sviluppo. Tra il primo novembre 2011 e il 31 ottobre 2021, l’indice MSCI Emerging Markets Low Volatility ha segnato un rendimento annualizzato del 5,24% e una deviazione standard annualizzata del 12,52, contro rispettivamente il 5,25% e il 16,47 dell’indice generale.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.