Non possiamo certo dire che l’equity russa non abbia dato soddisfazione negli ultimi tempi. La performance a un anno dell’indice Morningstar Russia NR è dell’80,2%, contro il 29,2% del Morningstar Global Markets Index NR e il 19,9% segnato dal Morningstar Emerging Markets NR (dati in euro al 7 ottobre). Allungando l’orizzonte temporale il rapporto tra questi tre benchmark non cambia: quello esposto al mercato russo segna una performance annualizzata a cinque anni del 17,2%, ben più alta dei risultati raggiunti da quello globale e quello allargato a tutti gli emergenti, pari rispettivamente a 12,6% e dell’8,6%.

Dettaglio non da poco, però, la volatilità del mercato russo a cinque anni è quasi il doppio di quella degli altri due (24 contro 13,6 e 14). Insomma, si tratta di un mercato particolarmente instabile. Nel 2020, ad esempio, la Borsa di Mosca ha pesantemento sottoperformato il più ampio universo dei mercati emergenti, oltre all’equity globale.

Evoluzione degli indici Morningstar Russia, Morningstar Global Markets e Morningstar EM a cinque anni

Dati in euro al 7 ottobre 2021.

Fonte: Morningstar Direct.

La Russia è diventata un mercato emergente di primo piano e membro del cosiddetto gruppo dei BRIC dopo la sua crescita esplosiva tra il 2001 e il 2006. Spinto dalle grandi riserve di petrolio e dal moltiplicarsi di iniziative volte ad aprirsi al libero mercato, il paese è diventato una destinazione popolare per molti investitori.

Certo, la dipendenza della Russia dalle esportazioni di energia e la sua incapacità di diversificare la propria economia e di integrarla all'interno del panorama globale lascia il paese estremamente vulnerabile al ciclo delle materie prime. L'intervento militare in Ucraina nel 2014, poi, assieme a una flessione dei prezzi delle commodity, hanno compromesso le sue prospettive. Inoltre, molti investitori continuano ad aspettare quelle riforme economiche chiave che possano rendere il mercato più trasparente e di più facile accesso. Detto tutto ciò, resta difficile ignorare un’economia da 1.600 milardi di dollari.

Oggi, comunque, i gestori guardano alla Russia con rinnovato ottimismo. Secondo un recente sondaggio di Reuters, gli esperti di mercato (13 quelli intervistati) pensano in generale che i flussi di liquidità a basso costo, le pressioni inflazionistiche nel mondo delle materie prime e i bassi tassi d’interesse continueranno a spingere le azioni russe anche nel 2022. Nonostante il consensus sia più che positivo, alcuni esperti hanno comunque espresso preoccupazioni sulle conseguenze di un possibile freno dello stimolo monetario da parte degli Stati Uniti.

Sul fronte macro, il Fondo monetartio internazionale ha rivisto al rialzo le sue previsione sulla crescita del Pil russo, portandola al 4,4% per il 2021 (contro il 3,8% stimato in precedenza) e al 3,1% per il 2022.

Dopo una contrazione del 3% nel 2020, il più importante calo in 11 anni, l’economia russa ha ampiamente beneficiato di un rimbalzo della domanda dei consumi e dei prezzi petroliferi in salita. Tuttavia, la recente impennata dei casi di COVID-19 e la necessità di aumentare i tassi di interesse per combattere l’inflazione possono frenare un’ulteriore crescita.

Oltre gas e petrolio

Attualmente il settore energetico pesa per quasi la metà del mercato russo, ma nel medio periodo le cose potrebbero cambiare. Il progresso tecnologico sembra essere, anche in Russia, il prossimo grande passo. Secondo Data Insight, attualmente l’e-commerce rappresenta solo l’1,3% del Pil nazionale, ma il settore è in rapida crescita. Grandi marchi del lusso, come Louis Vuitton e Prada, hanno già lanciato il loro e-store russo e altri stanno seguendo. Non è un caso se il gigante tech Yandex ha annunciato lo scorso luglio l’intenzione di investire 650 milioni di dollari proprio nell’e-commerce (più di quanto previsto in precedenza), dopo gli ottimi risultati del secondo trimestre.

Un altro indicatore di quanto sia veloca la transizione tecnologica sono i pagmenti “senza contatto” con carta di credito, passati dall’essere il 2% del totale delle transazioni nel 2016 al 42% nel 2018.

L’offerta europea

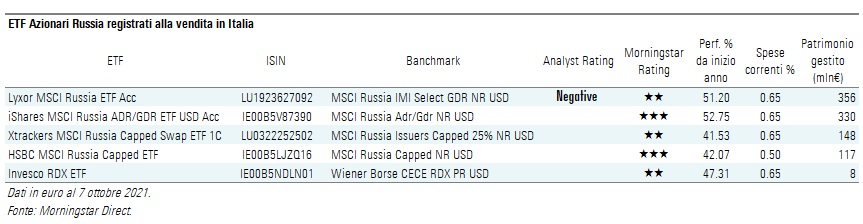

Domiciliati nel Vecchio continente e disponibili agli investitori italiani ci sono cinque Exchange traded fund dedicati al mercato azionario russo.

Per il momento, l’unico coperto dalla ricerca Morningstar è il Lyxor MSCI Russia UCITS ETF Acc (EUR),che utilizza la replica sintetica per tracciare il l’MSCI Russia IMI Select GDR Net Total Return Index, un benchmark che copre l’85% del mercato delle società russe quotate a Londra tramite Global Depositary Receipts (DGR). Quando questo ETF fu lanciato nel 2006, l’accesso alle azioni russe e al trading sul rublo era difficile, pertanto, seguire il mercato dei GDR aveva senso. Da allora le cose sono cambiate, ma Lyxor ha deciso di continuare a seguire il mercato dei GDR a Londra invece delle azioni locali a causa di alcuni aspetti legati alla liquidità.

Da notare che il fondo ha cambiato indice nel dicembre 2018 (in precendenza quello eplicato era il Dow Jones Russia GDR Index). Tuttavia, il cambiamento non è riuscito a mitigare alcune delle nostre preoccupazioni sulla strategia, ovvero la forte concentrazione settoriale e azionaria. Il settore energetico rappresenta quasi il 55% delle partecipazioni e i primi 10 titoli pesano circa il 90% dell'intero portafoglio. Con soli 19 costituenti, poi, l’indice non è rappresentativo del mercato azionario russo sottostante e lascia ampio spazio ai gestori attivi per scostarsi e creare valore.

Nonostante delle commissioni competitive, a causa della fortissima concentrazione del portafoglio, gli analisti di Morningstar sono convinti che questo replicante continuerà a sottoperformare la media dei concorrenti nel lungo periodo (i rendimenti aggiustati per il rischio di questo fondo si piazzano nell’ultimo quartile di categoria su tre e cinque anni). In questa categoria i gestori attivi hanno ampiamente sovraperformato gli indici nel medio-lungo termine.

Inoltre, gli investitori devono tenere a mente che l’ETF è anche esposto ai movimenti di cambio. Il fondo ottiene un Morningstar Analyst Rating pari a Negative.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.