I giochi olimpici hanno acceso i riflettori sul Giappone. E se gli spettatori stranieri non possono partecipare agli eventi sportivi di Tokyo, il mercato azionario del paese rimane aperto agli investitori globali. Un listino, quello nipponico, che ha regalato discrete soddisfazioni, con gli indici Nikkei e Topix che viaggiano sui massimi da 30 anni dallo scorso novembre.

Tuttavia, la Borsa di Tokyo ha iniziato a perdere slancio da fine marzo, dopo un forte aumento dei casi di coronavirus.

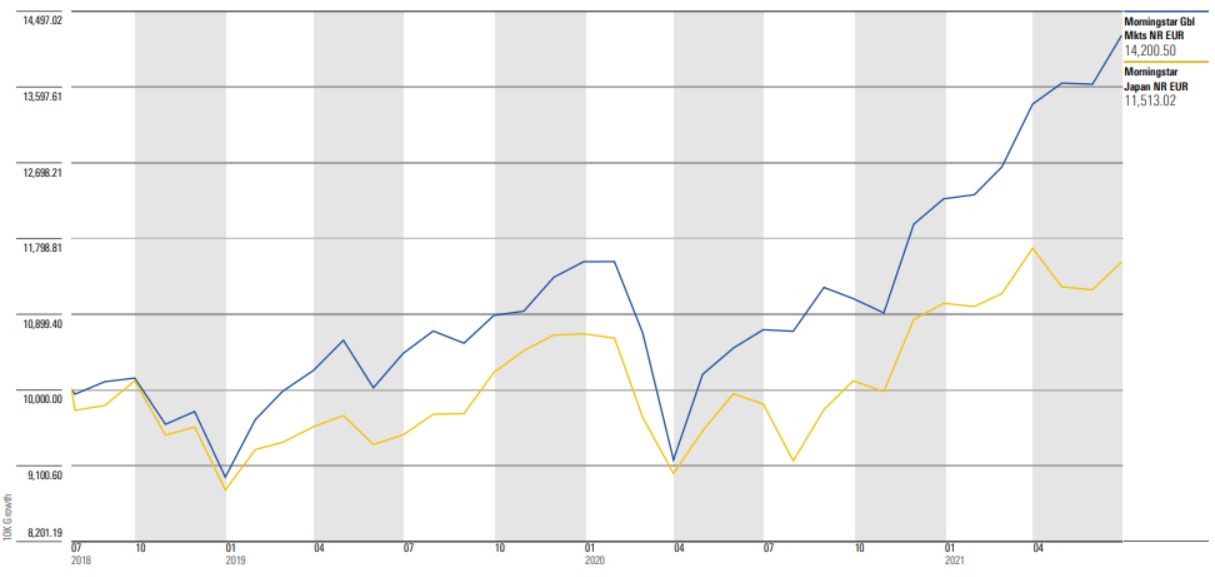

Evoluzione del Morningstar Japan NR Index e del Morningstar Global Markets NR Index a tre anni

Dati in euro al 29 luglio 2021.

Fonte: Morningstar Direct.

“La pandemia tiene lontano il pubblico internazionale dalle Olimpiadi di Tokyo, ma non deve scoraggiare gli investitori internazionali dalla ricerca di opportunità in Giappone”, afferma Kwok Chern-Yeh, responsabile azionario giapponese di Aberdeen Standard Investments. “La capacità del paese del Sol levante di realizzare i Giochi quadriennali nonostante tali avversità incarna una caratteristica del Giappone moderno e che gli investitori farebbero bene a prendere in considerazione: la resilienza. I dati segnalano infatti che l’economia si sta riprendendo, l'attività manifatturiera sta recuperando e le imprese sembrano ben posizionate per cavalcare la ripartenza delle economie a livello globale.”

Accanto alla narrazione olimpica, poi, la questione delle riaperture ha continuato a fare notizia sui media. “Questo è da tempo un tema caldo per i mercati a livello globale, anche se il ritorno in attività procede a velocità differenziate su base regionale”, dice in una nota Daisuke Nomoto, responsabile globale azioni giapponesi di Columbia Threadneedle Investments. “Visti i ritardi della campagna vaccinale, il Giappone ha sottoperformato gli omologhi globali da inizio anno, anche se questo divario dovrebbe ridursi via via che le inoculazioni nel paese acquistano slancio. Il sentiment sarà ulteriormente sostenuto dalla revisione al rialzo delle stime sugli utili, dalla reflazione delle materie prime e da un boom latente della spesa per investimenti”, stima il gestore.

Vale la pena ricordare che, per quanto riguarda il Covid-19, il Giappone ha uno dei tassi di mortalità più contenuti al mondo, nettamente più basso rispetto a quanto visto in altre regioni. Quello giapponese è di circa 14 volte inferiore a quello europeo, ad esempio. In effetti, il numero totale di morti in Giappone nel 2020 è stato minore se confrontato con il 2019, il che testimonia le efficaci misure di contenimento adottate. Probabilmente, anche a causa di questo, il ritmo delle vaccinazioni in Giappone è stato più lento di quello di altri grandi paesi, almeno all’inizio.

Un mercato value, tecnologico e green

“Dato che la sensibilità del Giappone al ciclo globale è superiore a quella della maggior parte dei mercati, l’economia nipponica dovrebbe essere uno dei principali beneficiari della ripresa globale sincronizzata nel 2021”, prosegue Nomoto. “Oltre il 50% dell'Msci Japan Index ricade all'interno di tre settori: industria, informatica e beni voluttuari (dove prevale il comparto dell'auto). In termini di stili, poi, in Giappone i titoli value hanno un peso quasi doppio rispetto alla media globale, e il mercato giapponese ha evidenziato la migliore performance durante il rally mondiale delle azioni value a partire dal 2010.”

“Vediamo aree promettenti di crescita strutturale come la trasformazione digitale, l'interconnettività e la tecnologia sanitaria”, spiega Kwok Chern-Yeh. “La spesa socio-assistenziale del Giappone sta aumentando in un momento in cui la sua popolazione attiva si sta riducendo. Ma le aziende innovative che producono dispositivi medici continuano a investire in R&D per mantenere il proprio vantaggio competitivo.”

Forse a causa della sua crescita economica sottotono e dell'invecchiamento demografico, il Giappone è stato spesso trascurato dagli investitori internazionali. Eppure, il Sol levante è in prima linea per quanto riguarda due popolari temi di investimento globale: la tecnologia e le tematiche ESG, con una reputazione globale per la robotica, l’intelligenza artificiale e le auto ibride. L’analista di Morningstar Jason Kondo afferma che il Giappone sta compiendo un “balzo verso la decarbonizzazione” e a tal fine sta aumentando i propri investimenti nei veicoli elettrici. In particolare, ciò comporta investimenti in celle a combustibile a idrogeno, che potrebbero sostituire le batterie in futuro come fonte di energia per le auto elettriche.

Il ruolo della banca centrale

Da non sottovalutare, poi, il fatto che la Bank of Japan detenga circa il 75% del mercato degli ETF replicanti il Topix, il Nikkei 225 e il Nikkei 400 (un programma lanciato nel 2013 – allora per mille miliardi di yen all’anno e che ha raggiunto il picco di 12 mila miliardi di yen – con lo scopo proprio di aiutare la ripresa economica). Lo scorso dicembre la BoJ è diventata il più grande proprietario di azioni giapponesi superando anche il Japan’s Government Pension Investment Fund.

Nel marzo scorso, comunque, l’istituo centrale ha abbandonato il programma di acquisti (che aveva allora un target pari a 6 mila miliardi di yen all’anno) e ha indicato che effettuerà operazioni in maniera flessibile e mirata solo sui replicanti del Topix.

Ora, il punto centrale è capire cosa la BoJ deciderà di fare con tutti questi asset in pancia. L’istituto ha lanciato una linea di prestito nel giugno dello scorso anno attraverso la quale può dare temporaneamente le sue quote in ETF ai partecipanti al mercato. Ma il programma non ha riscontrato l’interesse desiderato.

Per il momento, comunque, quella di vendere non sembra la strada prescelta, anche perché le conseguenze sui mercati sarebbero considerevoli.

Le medaglie degli ETF

Domiciliati nel Vecchio continente e disponibili agli investitori italiani ci sono 29 Exchange traded fund dedicati al mercato azionario giapponese. Nella tabella sottostante, i 12 coperti dalla ricerca Morningstar e che ricevono la cosiddetta “medaglia”, che corrisponde a un Analyst Rating positivo.

I due ETF che ottengono il massimo riconoscimento – la medaglia d’oro – sono:

iShares Core MSCI Japan IMI ETF : Il fondo usa la replica fisica ottimizzata per tracciare l’Msci Japan Investable Market Net Return Index. In pratica, l’ETF acquista un insieme di titoli scelti in modo da creare un portafoglio sufficientemente simile a quello del benchmark, ma con un numero di componenti inferiore (300-325 contro i circa 1.200 del benchmark), in modo da ottimizzare i costi di transazione. iShares può effettuare il prestito titoli per un importo fino al 100% del valore patrimoniale netto (Nav) del fondo. Blackrock, società madre di iShares, gestisce il processo di prestito titoli e si tiene il 37,5% dei redditi derivanti, mentre il 62,5% restante viene condiviso con gli aderenti all’ETF. Le commissioni annue ammontano a 15 punti base, tra le più basse di categoria. Report di Kenneth Lamont, del 10 marzo 2021.

Vanguard FTSE Japan ETF: Il fondo usa la replica fisica completa per tracciare il Ftse Japan Net Return Index, composto da 507 sociatà a grande e media capitalizzazione e ben diversificato a livello settoriale e di singolo titolo. Il fondo ha sovraperformato i suoi omologhi della categoria azionaria giapponese a grande capitalizzazione su base corretta per il rischio durante gli ultimi tre, cinque e 10 anni. Vanguard effettua prestito titoli su questo ETF dal novembre 2016, mantenendo un approccio conservativo: non è mai stato prestato più del 3% degli asset. Le spese correnti sono di 15 punti base. Report di Kenneth Lamont, dell’11 marzo 2021.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.