Sede di aziende multinazionali che rappresentano grandi marchi come Allianz, Siemens, Bmw e Daimler, la Germania è da sempre considerata la locomotiva dell’economia europea.

Ora, il paese si prepara al dopo-Merkel. I cittadini tedeschi hanno infatti votato ieri. Come previsto dagli ultimi sondaggi, i socialdemocratici della Spd hanno vinto con il 25,7% dei voti, mentre la Cdu/Csu (democrazia cristiana) si è fermata al 24%. Seguono poi i Verdi con il 14,8% e i liberali della Fdp con l’11,5%.

Le maggioranze possibili, in teoria, sono parecchie. Tuttavia, i due partiti principali non sembrano volersi alleare, come già avvenuto in passato. Questo apre la strada alla cosiddetta “coalizione semaforo” (dai colori dei partiti che la comporrebbero), ossia formata da Spd, Verdi e Fpd.

Il candidato Spd Olaf Scholz, vice cancelliere e ministro delle finanze uscente, sembra andare proprio in questa direzione. Dopo i risultati, infatti, ha dichiarato alla stampa che la volontà degli elettori è quella di avere un governo composto da Spd-Verdi-Fdp e che è "fiducioso che non sarà Angela Merkel a tenere quest'anno il discorso di Capodanno”.

“Queste elezioni segnano uno spartiacque nel dibattito sulla spesa pubblica e sulle politiche climatiche rispetto a quelle che hanno dominato negli ultimi 16 anni sotto la guida del cancelliere Merkel”, si legge in una nota a cura di DBRS Morningstar.

Angela Merkel, infatti, arrivata al quarto mandato come cancelliere, si farà da parte dopo la formazione del prossimo governo. “Indiscutibilmente, Merkel ha presieduto ad una straordinaria espansione del potere economico e politico tedesco in Europa e nel mondo”, prosegue il report. “Da quando la Merkel è diventata cancelliera nel 2005, la Germania è diventata la quarta economia del mondo, con standard di vita in aumento, e persistenti surplus di governo e riduzione del debito pubblico. La Germania della Merkel sarà a lungo ricordata come un sostenitore e un esempio di finanza pubblica autocontenuta.”

Guardando al futuro, gli analisti di DBRS Morningstar si aspettano che il prossimo governo, indipendentemente dalla sua composizione, continui a dare molta attenzione all’adattamento tecnologico delle industrie chiave, alla modernizzazione delle infrastrutture fisiche e digitali, senza dimenticare una rinnovata spinta verso l’uso di energia sostenibile. Già oggi, la spesa pubblica scaturita dalla pandemia nel 2020 è stata dominata dal sostegno all’occupazione e al reddito, ma ha anche indirizzato notevoli risorse per accelerare gli investimenti pubblici a medio termine.

La Commissione europea stima una crescita del Pil tedesco del 3,6% (oltre un punto percentuale al di sotto della media europea) nel 2021 e del 4,6% per il 2022 (in linea con il resto d’Europa). Lato mercati, da inizio anno il Morningstar Germany Index NR ha guadagnato il 15%, contro il 20% del Morningstar Global Markets NR Index e il 21% del Morningstar Eurozone NR Index (dati in euro al 2 settembre 2021).

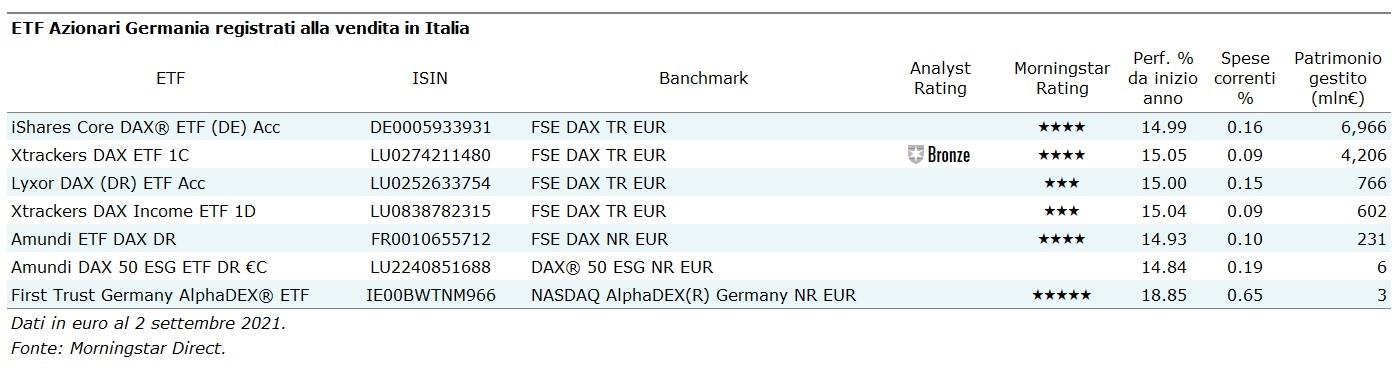

Dati in euro al 2 settembre 2021.

Fonte: Morningstar Direct.

L’indice

Il Dax fornisce un’esposizione alle azioni ad alta capitalizzazione tedesche. L'indice comprende le 30 principali aziende quotate sulla Borsa di Francoforte e rappresenta circa l’80% della capitalizzazione totale del mercato tedesco. Il Dax è un benchmark a capitalizzazione corretta per il flottante di mercato e i volumi di scambio. Il peso di ogni singolo componente è limitato al 10% del valore totale. Le ponderazioni sono riviste trimestralmente e la composizione dell'indice viene rivista ogni anno a settembre. I settori dei consumi ciclici, dei materiali di base e quello finanziario sono i più importanti, con un 15-20% del valore dell'indice ciascuno, seguiti dal settore sanitario, industriale e tecnologico (10-15%). Linde, Siemens e SAP sono i componenti più importanti (7-9%).

Secondo gli analisti di Morningstar, nonostante i pochi titoli, il Dax è un indice ben diversificato dal punto di vista settoriale. Negli ultimi 15 anni, il peso di ogni singolo settore è rimasto per lo più al di sotto del 20%, ad eccezione dei finanziari, che hanno raggiunto il 26% appena prima della crisi finanziaria.

Inoltre, gli ETF che lo replicano hanno un chiaro vantaggio di costo rispetto ai propri concorrenti attivi (spese correnti medie dello 0,13% per gli ETF contro l’1,38% dei fondi attivi della stessa categoria). Senza contare che le performance delle società tedesche sono fortemente guidate delle esportazioni. Ci si potrebbe chiedere quindi se lo spostamento verso il basso nello spettro delle capitalizzazioni in un mercato azionario come la Germania possa offrire meno opportunità di aggiungere valore rispetto ai mercati in cui large, mid e small cap rispondono a un insieme eterogeneo di driver economici. Detto questo, gestori attivi altamente qualificati possono sfruttare le opportunità che esistono.

Secondo la nostra ricerca, inoltre, il rischio del Dax è stato negli ultimi tre e cinque anni leggermente superiore alla media, a causa di una maggiore esposizione ai titoli ciclici rispetto ai concorrenti attivi, il che può portare i replicanti del Dax a una maggiore volatilità in periodi movimentati, ma allo stesso tempo a maggiori rendimenti durante fasi rialziste.

Tutto sommato, il team di analisti di Morningstar conclude che un replicante del Dax a basso costo ha buone probabilità di generare rendimenti aggiustati per il rischio superiori alla media della sua categoria a lungo termine. Tuttavia, si riconosce anche che esiste la possibilità per gestori attivi altamente qualificati di aggiungere alfa in tale mercato.

L’offerta italiana

Gli investitori italiani possono scegliere tra sette Exchange traded fund dedicati al mercato azionario large cap tedesco, uno dei quali coperto dalla ricerca qualitativa di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.