Le strategie tematiche sono tra quelle che solleticano maggiormente la fantasia degli investitori. L'esplosione dell'intelligenza artificiale, l'evoluzione dell'alimentazione, la transizione energetica, l'invecchiamento della popolazione, la mobilità del futuro: tutti argomenti affascinanti con cui le persone possono confrontarsi.

Non sorprende quindi che i fondi tematici siano saliti alla ribalta a livello globale dopo la pandemia di coronavirus, conquistando i titoli dei giornali e aumentando la loro quota di mercato, il che però ha allo stesso tempo sollevato preoccupazioni sulle loro modalità di utilizzo. Questo gruppo distinto di fondi, che cerca di sfruttare uno o più temi di crescita secolari, ha più che raddoppiato il patrimonio in gestione a livello globale dal 2018.

Il problema è che questo tipo di strategie, che per loro natura si basano su una selezione ristretta di titoli spesso appartenenti a settori di nicchia, è molto volatile, almeno più volatile di un'esposizione azionaria classica. E come ha dimostrato negli anni lo studio Mind the Gap di Morningstar, la volatilità è uno dei peggiori nemici dell'investitore medio. Perché? Perché gli investitori spesso “seguono il gregge”, accumulando attività in fondi che hanno fatto bene di recente, spesso perdendo i rendimenti migliori, per poi finire delusi e vendere in perdita.

L’ultima ricerca di Morningstar, The Big Shortfall, rivela che, in aggregato, le abitudini di acquisto e vendita degli investitori legate ai fondi tematici negli ultimi cinque anni hanno distrutto un valore considerevole.

“I risultati confermano quanto già emerso in precedenza, ovvero che gli investitori in fondi sono in generale scarsamente propensi a cogliere le opportunità di mercato e che fanno particolarmente fatica nei fondi più volatili ed esotici rispetto a quelli più diversificati”, scrivono gli analisti di Morningstar nello studio. “I fondi più volatili sembrano indurre a un trading più frequente e a una tendenza a comprare alto e vendere basso. La maggior parte degli investitori otterrebbe risultati migliori adottando un approccio buy-and-hold più paziente”.

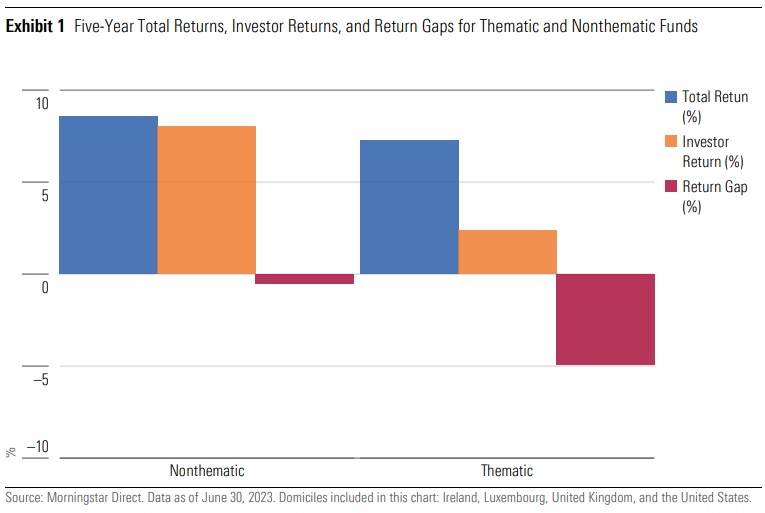

I fondi tematici più di nicchia (e gli ETF) subiscono gap maggiori

Nel complesso, i fondi tematici hanno prodotto rendimenti negativi per gli investitori: negli ultimi cinque anni (in dollari, al 30 giugno 2023), il divario di investimento per i fondi tematici è stato di ben 4,9%. Questo dato è elevato in termini assoluti (nel senso che implica perdite reali per gli investitori in questi fondi), ma anche in relazione al gap di performance molto più ridotto (circa dello 0,5%) che Morningstar ha riscontrato nel più ampio universo dei fondi azionari non tematici. Nel caso dei prodotti tematici, del 7,3% di rendimento medio offerto da un investimento nei cinque anni considerati, in media gli investitori hanno portato a casa solo il 2,4%. Insomma, più di due terzi dei rendimenti totali sono andati persi a causa di uno sfortunato tempismo.

Per arrivare a tali conclusioni, gli analisti di Morningstar confrontano il Total Return di un fondo con l’Investor Return di quello stesso fondo in un dato periodo.

L’analisi chiarisce ulteriormente il quadro esaminando le differenze tra i diversi veicoli d'investimento. Sebbene i divari a cinque anni registrati dai fondi comuni aperti tradizionali siano significativi, essi sono notevolmente inferiori a quelli registrati dai loro omologhi ETF tematici. Ciò riflette le differenze nelle esposizioni offerte dai due veicoli. “Gli ETF tematici, che possono essere negoziati in Borsa durante l'intera giornata e tendono a investire in panieri di titoli più mirati, sono spesso favoriti come strumenti per effettuare scommesse tattiche e possono attrarre grandi flussi. La maggiore concentrazione degli ETF comporta anche livelli più elevati di volatilità”, affermano gli analisti di Morningstar.

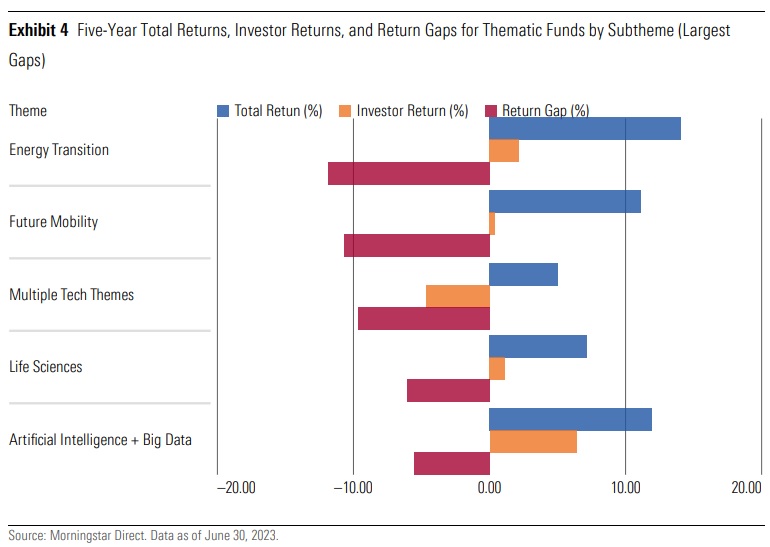

I fondi per la transizione energetica presentano i divari più ampi

Infine, la ricerca mostra che tutte le strategie tematiche hanno registrato un gap d'investimento negativo, ma alcune ben più di altre. La transizione energetica è la tematica peggiore in questo senso, con un divario medio dell’11,9%. Ciò significa che il fondo medio per la transizione energetica ha reso il 14%, mentre il dollaro medio investito in questi fondi ha guadagnato solo il 2,1% nello stesso periodo, un risultato sorprendentemente negativo per gli investitori. Seguono a ruota i fondi a tema Future Mobility e Multiple Technology (un raggruppamento che comprende il famoso ARK Innovation ETF).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.