C’è un’alba indicibile in una vecchiaia felice, scriveva Victor Hugo. Ed è proprio questo lo scopo della cosiddetta Silver Economy: offrire una serie di beni e servizi per possano aiutare a passare una vecchiaia più vivibile e serena (per la felicità, ahimè, ho paura che serva ben altro).

L’invecchiamento della popolazione è infatti un fenomeno globale che si sta trasformando in una grande fonte di opportunità d’investimento e chi si occupa di gestire portafogli finanziari sembra averlo capito già da tempo. Clicca qui per scoprire dove investono i fondi e gli ETF dedicati alla Silver Economy.

Se l’economia d’argento fosse uno Stato sovrano, secondo la Commissione UE, per dimensioni si posizionerebbe alle spalle solo di Stati Uniti e Cina e con un tasso di crescita stimato in un 5% annuo (un dato superiore a quello di quasi tutte le economie del mondo pre-COVID, con l’eccezione di Cina e India).

Di questa grande “economia”, Itinerari Previdenziali ha circoscritto i perimetri per l’Italia nel suo ultimo Quaderno di approfondimento, dal titolo Silver Economy, la grande economia del prossimo decennio, presentato a Roma lo scorso 27 giugno.

Secondo lo studio, l’impatto sul PIL generato da beni e servizi rivolti agli over-65 italiani avrebbe un valore stimabile tra i 297 e i 350 miliardi di euro, vale a dire tra il 16,6% e il 19,7% del Prodotto interno lordo 2021. Insomma, quello dei “silver” si presenta con evidenza come un bacino (di consumatori) quantitativamente e qualitativamente sempre più significativo, cui l’Italia è chiamata a guardare forte di un approccio nuovo nei confronti del tema dell’invecchiamento.

È di conseguenza un mutamento di paradigma, da voce di costo per l’economia nazionale a potenziale opportunità di investimento e sviluppo, quello auspicato dall’ultimo Quaderno di Approfondimento Itinerari Previdenziali. Avvalendosi anche degli esiti della survey “Chi sono, cosa fanno e cosa desiderano i Silver italiani”, somministrata a un campione di 5.000 over 50 e realizzata da Format Research per Itinerari Previdenziali e 50&Più, sistema associativo dedicato al mondo della terza età, la pubblicazione offre un’attenta analisi di dinamiche e conseguenze della transizione demografica in corso in ottica sociale, economica e di sostenibilità.

Il ritratto degli over-65 italiani

Per dare una dimensione numerica e circoscritta al nostro Paese, secondo l’analisi nel 2022 gli ultra65enni sono circa 14 milioni (di cui oltre la metà donne) e rappresentano poco meno del 24% della popolazione: una percentuale destinata a salire, secondo le proiezioni Istat, al 30% nel 2035 e fino al 35% nel 2050, quando 1 italiano su 3 avrà un’età superiore ai 65 anni.

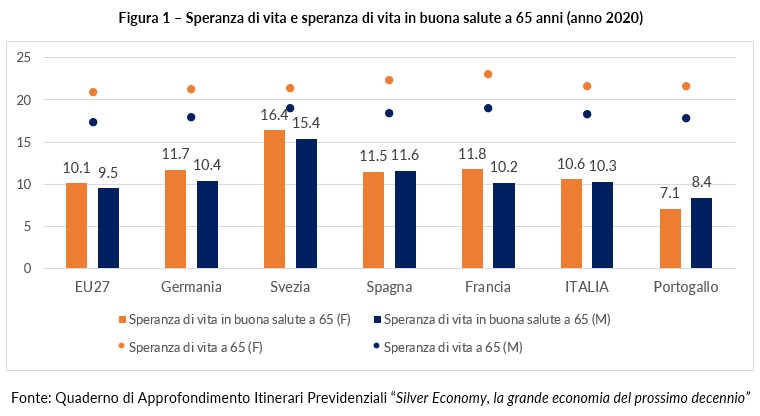

L’Italia si colloca ormai stabilmente tra i Paesi più longevi al mondo, prima nelle classifiche UE per speranza di vita ma non altrettanto per quanto riguarda l’aspettativa di vita in buona salute. Significativa, del resto, la forbice tra i due parametri, con una speranza di vita a 65 anni nel 2020 (ultimo anno disponibile) a 18,3 anni per gli uomini e 21,7 per le donne, che si riduce a 10,3 anni per gli uomini e 10,6 per le donne se si considera anche l’invecchiamento in buona salute.

Per valutare al meglio sia il ruolo sempre più preponderante che i Silver avranno in ambito economico, il Quaderno non si limita ad analizzare la questione da un punto di vista prettamente anagrafico, ma restituisce al contrario l’articolata fotografia di una popolazione da un lato sempre più “sola” e, dall’altro, caratterizzata da una capacità di spesa superiore a quella delle altre fasce anagrafiche.

In particolare,lo studio spiega chenel 2022 sono 3 su 10 (il 30,5%) gli over 65 italiani che vivono completamente soli; 4 su 10 (il 42,1%) quelli in coppia ma senza figli, a fronte di un 12,8% di quelli in coppia e conviventi con i propri figli e di un 6,7% di nuclei monogenitoriali. Una tendenza all’atomizzazione destinata ad acuirsi negli anni a venire, tanto che tra meno di vent’anni 1 Silver su 3 vivrà di fatto da solo,con tutte le conseguenze del caso in termini di risparmio e attitudine al consumo. Facile, infatti, supporre che una buona parte degli investimenti di questa fetta della popolazione dovrà essere destinata, in assenza di progenie, proprio a pianificazione e/o gestione della propria vecchiaia (assicurazioni, LTC, soluzioni abitative, ecc.).

La fascia di età più ricca

D’altro canto, fatto altrettanto importante rispetto al passato, i “silver” sono tra i maggiori detentori di ricchezza - intesa come patrimonio sia mobiliare che immobiliare - del Paese, disponendo oltretutto di flussi di reddito stabili anche in fasi di difficoltà globale (come la pandemia), in quanto non dipendenti dai cicli economici, tanto che spiccano anche tra le fasce di popolazione meno indebitate in assoluto.

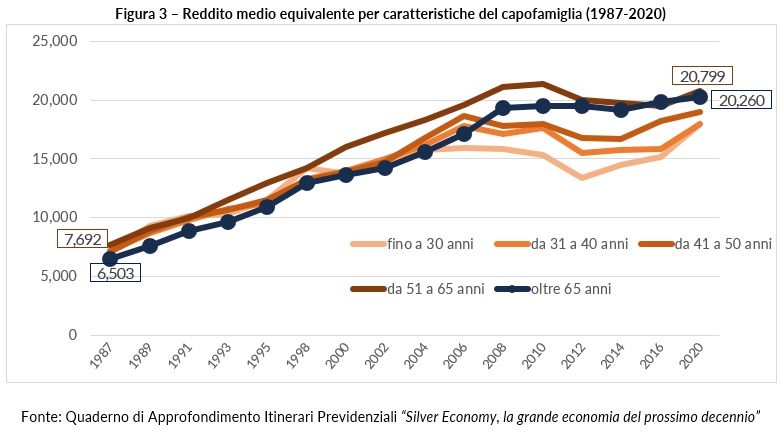

Nel dettaglio, a partire dai dati forniti dalla Banca d’Italia, la pubblicazione evidenzia come la fascia 51-65 anni dispone del reddito medio equivalente per caratteristiche del capofamiglia più alto e pari a 20.779 euro, subito seguita dagli over 65 con 20.260 euro. In particolare, quest’ultima fascia d’età nel 2006 aveva un reddito medio equivalente di poco superiore a 17mila euro; quindici anni dopo, nel 2020, è passata dall’avere il secondo reddito più basso ad avere il secondo più alto, registrando un tasso di crescita pari al 18,5%, con un divario dalla fascia 51-65 anni passato da 2.450 euro a soli 500. Evidenze che trovano ulteriore conferma nei dati relativi alla ricchezza netta familiare media per caratteristiche del capofamiglia: al 2020 i nuclei con capofamiglia tra i 51 e i 65 anni disponevano di una ricchezza pari a 263.573 euro, quelli con capofamiglia over 65 pari a 215.691 euro.

Ampliando ulteriormente lo sguardo, a partire dai dati MEF e Banca di Italia, Itinerari Previdenziali stima il patrimonio medio dei soli over 65 in 297mila euro che, moltiplicati per 14,051 milioni di soggetti interessati, portano il totale della loro ricchezza a 4.173,14 miliardi di euro, di cui 1.543,3 miliardi di euro rappresentati dal patrimonio mobiliare e 2.629,34 miliardi da quello immobiliare.

Una capacità di spesa importante

Nel complesso, il Centro Studi e Ricerche Itinerari Previdenziali ipotizza un valore di 288,7 miliardi per lo spendibile netto annuo dei Silver italiani, valore (al netto di contributi e imposte) comprendente anche i proventi da patrimonio mobiliare e immobiliare o partecipazioni,eche ne rappresenta una valutazione oltretutto prudenziale in quanto non tiene conto dei redditi percepiti dai 705mila ultra 65enni che lavorano e/o hanno redditi diversi da quelli da pensione (ad esempio, i redditi da capitale).

“Si tratta insomma di una patrimonializzazione importante, che vale quasi il 2,5% del Pil e che, nei prossimi 20/25 anni, verrà in parte destinata ad ampliare i volumi dei consumi dei Silver e in altra parte trasferita a figli o parenti oggi over 40, incrementando ulteriormente il valore complessivo dell’economia d’argento italiana – spiega Alberto Brambilla, Presidente del Centro Studi e Ricerche Itinerari Previdenziali, e ricorda che – i silver hanno in linea di massima una posizione familiare ed economica ormai consolidata e si trovano quindi nella maggior parte dei casi in una fase di decumulo, che li porta a ‘investire’ quasi tutti i loro redditi in consumi o sostegni ai familiari. Anzi, sono più propensi ad acquistare o usufruire di beni e servizi riguardanti non solo la cura della persona e della salute (assistenza, farmaci e altre spese sanitarie) e rientranti quindi nell’alveo della cosiddetta white economy, ma anche l’ambito ricreativo (intrattenimento, spese per viaggi, turismo, tempo libero). Dati che ribadiscono con forza come vada superata un’immagine fin troppo stereotipata degli ‘anziani’ dediti ai soli servizi socio-sanitari”.

Tutte ragioni per le quali la maggiore longevità della nostra popolazione si tradurrà nel fiorire di nuove attività dal grosso potenziale economico-finanziario, a patto che tutti i soggetti coinvolti sappiano capire come trarre giovamento dalla transizione demografica in atto.

Tutti i volti della Silver Economy

L’economia d’argento, quindi, potrebbe rappresentare un importante volano economico per il Paese in futuro. D’altro canto, essa ha già oggi importanti ricadute sull’occupazione, destinate ad accrescersi in futuro: secondo il Quaderno, la Silver Economy genera un’occupazione pari a circa 4,6 milioni di lavoratori, ricomprendendo badanti regolari e irregolari, personale delle RSA, personale medico e fornitori di beni e servizi acquistati dai silver.

Coinvolti in particolar modo l’industria per l’abitare, i settori dei servizi e del commercio, il mondo del risparmio gestito, delle SGR e delle banche, chiamato a costruire prodotti di investimento ad hoc, e il comparto assicurativo per soddisfare il più rilevante dei bisogni, vale a dire quello di avere una aspettativa di vita il più a lungo possibile in buona salute. Sia attraverso strumenti già noti, come le polizze Long Term Care, sia tramite servizi ancora da ampliare o esplorare, come la telemedicina, la “presa in carico” del Silver e il monitoraggio delle problematiche socio-sanitarie delle persone più sole o bisognose di assistenza.

Anzi, proprio la multidimensionalità rappresenta per il Centro Studi e Ricerche Itinerari Previdenziali la principale prerogativa dell’economia d’argento. In merito, lo studio pone l’accento sulle diverse forze che operano nella Silver Economy. Quella pubblica, che ne rappresenta la “dorsale” con una spesa per pensioni pari nel 2021 a 278,5 miliardi e una spesa sanitaria di circa 127,834 miliardi di euro (destinata verosimilmente ad aumentare sotto la spinta dell’invecchiamento della popolazione), e quella del mercato destinato a raccogliere le istanze che il welfare pubblico non riesce a soddisfare (33,78 miliardi la spesa privata sostenuta per la sola non autosufficienza e oltre 40 miliardi l’ammontare di quella out of pocket, sostenuta cioè dai cittadini per pagare di tasca propria visite o altre prestazioni), passando poi per la “sfera sociale”, intesa come l’insieme delle attività che i singoli o associati tra loro possono mettere in campo per migliorare la qualità della vita delle loro comunità.

“In uno scenario che vede gli ultra65enni in forte aumento nei prossimi 20-30 anni, il sistema – conclude il professor Alberto Brambilla – si sta rendendo conto del potenziale di questa platea, non solo sempre più numerosa ma anche ‘ricca’ e con una forte attitudine al consumo”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.