Il 24 febbraio, la Russia invadeva l’Ucraina. A due mesi dall’inizio del conflitto, il dato più drammatico è quello delle perdite di vite umane. Secondo Reuters, si contano oltre 46 mila decessi. I profughi sarebbero 12 milioni e i danni materiali ammonterebbero a 565 miliardi di dollari (al 21 aprile).

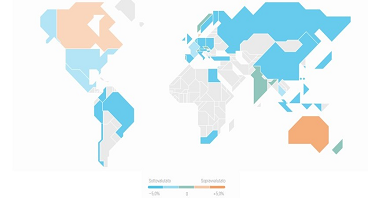

Sui mercati finanziari, il conflitto ha generato nervosismo e ribassi in Europa, con l’indice Morningstar dedicato alla regione che perde lo 0,67% dall’inizio della guerra e quello italiano circa il 4%. Le Borse mondiali, invece, avanzano di quasi il 5% e l’indice Morningstar U.S. market sfiora il +8% (in euro al 20 aprile).

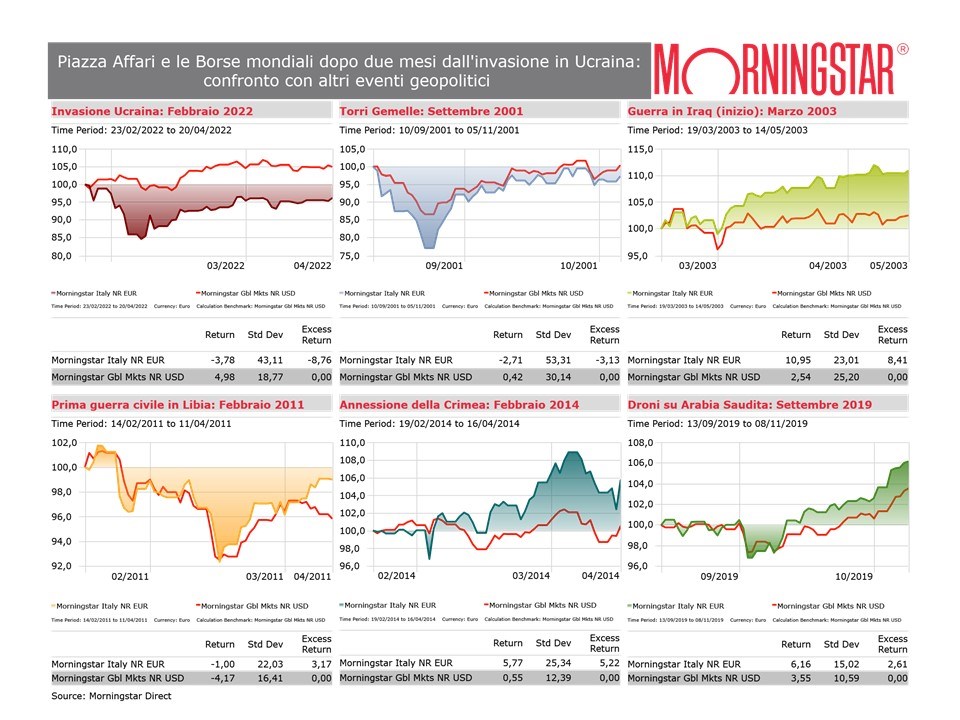

In queste settimane abbiamo seguito i trend di mercato, con aggiornamenti costanti sugli effetti della guerra sull’economia e gli investimenti. Abbiamo cercato di imparare dal passato come comportarci di fronte ai rischi geopolitici, ci siamo soffermati sui fattori di rischio, inclusi quelli specifici dei mercati europei. Dopo due mesi, vediamo cosa sta cambiando sui listini e nei portafogli degli investitori.

Il petrolio e l’emergenza climatica

Un tema chiave è quello energetico. Come ha scritto James Gard, senior editor di Morningstar, “abbiamo ancora bisogno del petrolio, ma questo sta uccidendo il pianeta e finanziando la guerra”. L’invasione dell’Ucraina ha reso chiaro quanto ancora l’Occidente dipenda dai combustibili fossili e l’urgenza della transizione verso fonti rinnovabili. D’altra parte, gli investitori sono sempre più sensibili al climate change. Secondo i dati Morningstar, il patrimonio globale dei fondi climatici è raddoppiato nell’ultimo anno, toccando i 408 miliardi di dollari, con l’Europa che si conferma il più grande mercato al mondo (325 miliardi di dollari a fine 2021). Il 22 aprile ricorre la Giornata mondiale della terra, un’occasione per ricordare che non esiste un pianeta B e con le scelte di investimento possiamo fare la differenza.

Le armi e gli investimenti sostenibili

“Oggi viene messo in discussione uno dei più longevi pilastri dell’investimento sostenibile: l’esclusione delle armi dai portafogli”, dice Rachel Whittaker, responsabile della ricerca sugli investimenti sostenibili di Robeco. “Quella di vietare o meno le armi non è mai stata una semplice dicotomia, visto che gli investitori hanno sempre dovuto decidere, per esempio, se bandire qualsiasi arma oppure soltanto quelle vendute agli eserciti, se escludere solo i fabbricanti di armi o anche i loro rivenditori o, ancora, se trattare le armi da fuoco sportive alla stessa stregua delle bombe a grappolo”. La guerra in Ucraina ha riacceso il dibattito. “Il nodo della questione è: le armi sono uno strumento davvero necessario a proteggere la pace e la democrazia?”, dice Whittaker. “Potrebbero contribuire o addirittura essere indispensabili per il raggiungimento dell’SDG16 (l’Obiettivo di sviluppo sostenibile delle Nazioni unite che riguarda pace, giustizia e istituzioni solide)?”.

Nella bozza definitiva della Tassonomia sociale al vaglio della Commissione europea la posizione sulle armi è cambiata nel tempo, diventando meno stringente. Alcuni Paesi, come la Germania e la Svezia, hanno dichiarato di voler incrementare la spesa per la difesa e diversi titoli del settore sono saliti in Borsa nell’ultimo periodo. Il dibattito tra gli investitori è aperto ed è probabile che continueranno ad esserci due correnti di pensiero: una che sposa l’esclusione e l’altra che sosterrà che per preservare la pace e la sicurezza sia necessario finanziare l’industria della difesa.

La produzione torna nei Paesi di origine

Prima la pandemia di Covid-19, poi la guerra in Ucraina hanno creato e stanno creando problemi nelle catene di approvvigionamento delle aziende. Le imprese manifatturiere sono le più esposte all’aumento dei costi dell’energia, delle materie prime e dei trasporti, oltre che alle difficoltà di ricevere le forniture per la produzione. “Le mid cap italiane stanno soffrendo più delle large cap”, commenta Antonio Amendola, gestore di AcomeA Sgr. “Da gennaio 2022, gli indici Ftse Mid cap e Star hanno registrato una marcata sottoperformance rispetto al Ftse Mib. In molti casi, soprattutto per chi ha la catena produttiva fuori dall’Italia e dall’Europa, l’incremento dei costi e i ritardi nelle consegne sono di difficile gestione. Dunque, nel prossimo futuro, la parola d’ordine per le aziende italiane sarà sempre più reshoring (rimpatrio delle attività produttive, Ndr) e controllo delle catene di fornitura. In un simile contesto, la sostenibilità assume connotati sempre più strategici: un’attenta analisi di dove e come si produce, unita allo studio di dove e come producono i fornitori, è sempre più centrale nella valutazione aziendale”.

Meglio non sottovalutare la Cina

Non sono tempi facili per gli investitori sui mercati emergenti. E’ vero, l’esposizione dei fondi alla Russia è bassa, ma la Cina ha un peso ben più significativo. Dall’inizio dell’anno, l’indice Morningstar China ha perso oltre il 14%, percentuale che si somma al -16,5% del 2021 (in euro). Nuove restrizioni anti-Covid, relazioni politiche difficili con il resto del mondo, indebitamento elevato di alcuni settori come l’immobiliare, interventismo del governo nelle imprese e revisione al ribasso (+5,5%) delle stime di crescita stanno determinando una fuga degli investitori. “Nel solo primo trimestre, gli investitori stranieri hanno venduto azioni cinesi per un valore record di sei miliardi di dollari”, commenta Roberto Rossignoli, portfolio manager di Moneyfarm. Come ha scritto recentemente in un suo editoriale John Rekenthaler, vice president of research di Morningstar, le performance dei mercati azionari cinesi non hanno seguito la crescita economica del gigante asiatico per questioni di redditività e assetto proprietario, in particolare a causa del peso del governo in molte di esse. In base ai dati Morningstar nel corso del primo trimestre dell’anno, i fondi e gli ETF azionari Cina domiciliati in Europa hanno subito riscatti per quasi 700 milioni di euro.

Fine del re-dollaro?

La decisione di usare il dollaro come arma contro la Russia, congelando l'accesso a 630 miliardi di riserve valutarie, rischia di avere ripercussioni durature sull'economia globale. “È difficile immaginare che la Cina, con i suoi 3.200 miliardi di dollari di riserve valutarie, gran parte delle quali probabilmente denominata in dollari, voglia mantenere inalterata l’esposizione alla divisa americana, viste le sue tensioni geopolitiche con gli Stati Uniti”, dice Natasha Ebtehadj, gestore azionario globale di Columbia Threadneedle Investments. Secondo Philip Saunders, responsabile strategie multi-asset growth di Ninety One, il trend della de-dollarizzazione ha ricevuto un forte impulso a seguito dello scoppio del conflitto. “Gli imperativi geostrategici costringeranno la Cina a consentire una più rapida internazionalizzazione della sua valuta e a sviluppare un meccanismo di pagamento alternativo”, afferma. “È probabile che altre nazioni favoriscano tali sviluppi per ridurre la loro dipendenza dalla valuta e dai sistemi di pagamento statunitensi. L'Arabia Saudita, per esempio, ha recentemente negoziato con la Cina un accordo per accettare pagamenti petroliferi in renminbi. Questo non vuol dire che la posizione dominante della divisa americana sarà soppiantata nel prossimo futuro, perché è troppo radicata nel sistema commerciale mondiale, ma questo scenario segna probabilmente il picco finale dell'era del dollaro”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.