I mercati finanziari sono entrati nel secondo trimestre portando con sé le problematiche del primo: le conseguenze dell’invasione russa in Ucraina e un’inflazione in continua ascesa. Intanto, l’Unione europea ha lanciato un nuovo pacchetto di sanzioni a Mosca sul carbone, il legno, i prodotti chimici e l’alta tecnologia che potrebbero deteriorare ulteriormente il quadro economico, mentre si discute anche di provvedimenti sul petrolio.

Dopo 42 giorni di conflitto, l’indice Morningstar azionario globale guadagna quasi il 5% in euro, mentre quello europeo è in ribasso dell’1,52%. E’ più pesante il bilancio per l’indice Morningstar Italy (-6,38%). Il paniere statunitense avanza del 7,73% in euro. I mercati emergenti sono leggermente sotto la parità (-0,17%).

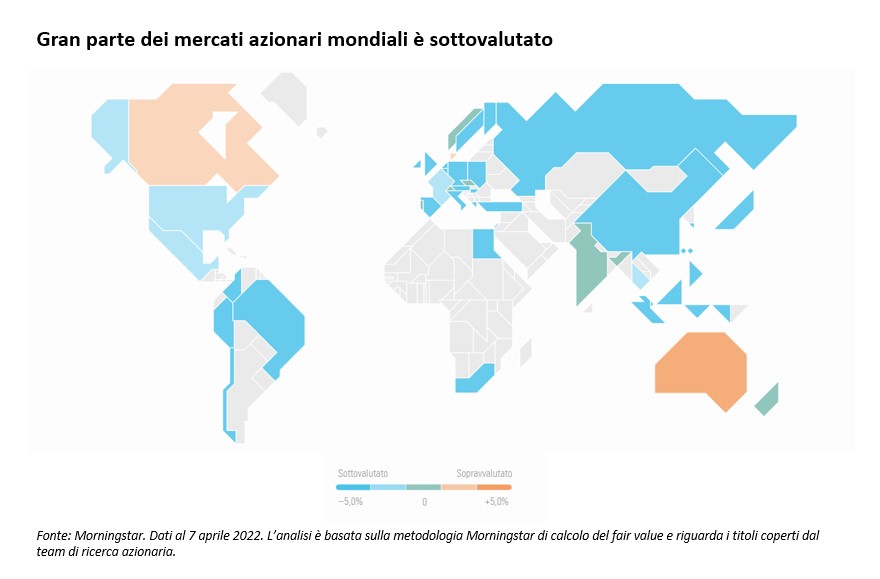

Secondo le analisi Morningstar, gran parte dei mercati mondiali è sottovalutato (al 7 aprile), inclusi gli Stati Uniti. In Europa, la piazza finanziaria italiana risulta a sconto del 17%, quella tedesca del 16% e quella francese del 4%. Si stima che Wall Street lo sia di meno, per un valore intorno al 3%. Gli investitori erano nervosi già prima dello scoppio del conflitto e probabilmente la volatilità rimarrà alta fino a quando non si concluderanno le ostilità.

5 fattori nel radar dei mercati

In particolare, gli investitori dovranno tenere in considerazione cinque fattori nei prossimi mesi:

-il rallentamento dell’economia

-le sanzioni sui prodotti energetici

-l’inflazione

-le interruzioni negli approvvigionamenti

-il contagio finanziario di un possibile default russo

Rischio recessione?

E’ la domanda che si stanno facendo molti investitori internazionali e le opinioni non sono concordi. “Tenuto conto dell’aumento dei prezzi delle materie prime, abbiamo rivisto al ribasso dello 0,5% le stime sulla crescita globale nel 2022 (che ora si aggirano attorno al 3,3%-3,7%)”, dice Matteo Germano, responsabile investimenti di Amundi. “Ma l’impatto di tale aumento non è omogeneo in tutti i paesi. Gli Stati Uniti, pur non immuni dagli effetti del conflitto, appaiono più resistenti allo shock rispetto alla zona euro. Non dovrebbe esserci una recessione mondiale, ma l’Europa è maggiormente a rischio di una recessione tecnica (si verifica quando il Pil mostra una variazione negativa per due trimestri consecutivi, Ndr)”. Per Maurizio Novelli, gestore di Lemanik, invece, “le sanzioni contro la Russia rischiano di far scivolare l’economia mondiale in una recessione nei prossimi sei-nove mesi perché gli shock energetici stanno compromettendo gli effetti delle politiche fiscali espansive implementate durante i lockdown”.

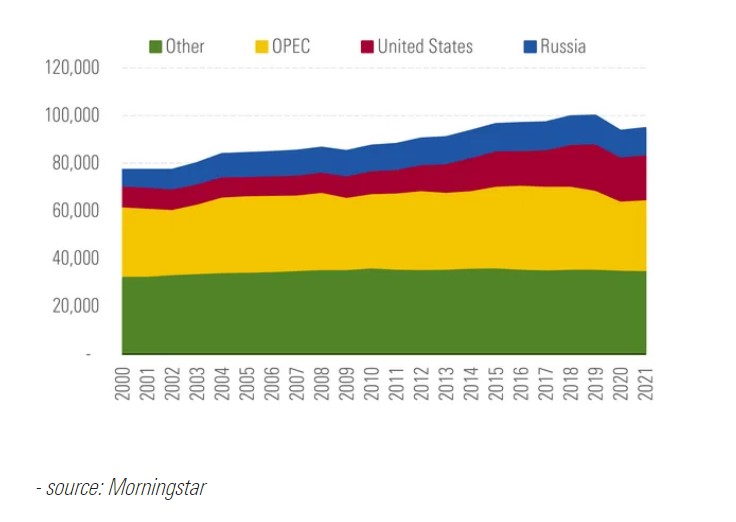

Quel 10% di petrolio russo…

Il petrolio russo pesa per il 10% sull’offerta globale. Gli Stati Uniti hanno già bandito le importazioni di greggio da Mosca, mentre l’Unione europea sta considerando seriamente di farlo, anche se vi dipende per il 30%. “Le sanzioni probabilmente sconvolgeranno i flussi commerciali, con più oro nero russo diretto a oriente, mentre i volumi precedentemente diretti in Asia da altri paesi verranno dirottati in Europa”, spiega Dave Meats, responsabile della ricerca azionaria su energia e utilities di Morningstar. “Ma questo comporterà dei problemi, compresi i costi di spedizione più alti, l'utilizzo inefficiente degli oleodotti e disparità di qualità nelle raffinerie. Il greggio russo ha caratteristiche che lo rendono ideale per i mercati europei, dove il diesel è molto usato per i mezzi di trasporto. Le raffinerie europee avrebbero bisogno di maggiori volumi di greggio alternativo per ricavare la stessa quantità di diesel, il che fa crescere artificialmente la domanda di greggio”. Di conseguenza, i prezzi del petrolio sono destinati a rimanere alti a lungo, anche perché, secondo l’analista, difficilmente il mercato troverà un nuovo equilibrio prima del 2023.

La Russia copre il 10% dell’offerta globale di petrolio

L’inflazione rimarrà alta

A marzo gli indici dei prezzi dell’Eurozona sono ulteriormente saliti, toccando nuovi massimi. Secondo le stime flash di Eurostat, l’inflazione ha raggiunto il 7,5% su base annua a marzo (in Italia +6,7%). Negli Stati Uniti, il caro-vita è al 7,9%. “Le previsioni d’inflazione sono soggette a continue revisioni al rialzo, e il momento del picco viene spostato in avanti nel tempo”, dice Jonathan Baltora, capo del team su debito sovrano, inflazione, valute e reddito fisso di AXA IM. “In questo momento l’inflazione risente di problematiche legate al Covid e i rischi a medio temine fanno pensare a una sua persistenza nel tempo. Tra questi ci sono una politica fiscale strutturalmente più elevata, la guerra commerciale e la rivoluzione verde. Tuttavia, il mercato sta prezzando una brusca decelerazione a partire dal 2023. A nostro avviso, tale previsione è ottimistica, a meno che l’economia non entri in recessione”.

Ancora stop agli approvvigionamenti

I mercati convivono con i colli di bottiglia nella catena di approvvigionamento da quando è scoppiata l’epidemia di Covid-19 nel marzo 2020. L’invasione russa in Ucraina e i nuovi lockdown in Cina hanno complicato la situazione. Il rischio principale, con riferimento alla guerra, riguarda le forniture di gas neon utilizzato nell’industria dei semiconduttori, perché si stima che l’Ucraina copra circa la metà della richiesta globale. Per Dave Sekera, market strategist di Morningstar, tuttavia, i produttori hanno le scorte per diversi mesi e quindi possono organizzarsi per trovare altri fornitori. Gli investitori devono però considerare altri rischi, oltre quello bellico, ed in particolare quelli connessi alla Cina che da decenni è una parte fondamentale della cosiddetta supply chain. “La recente crisi sta portando le aziende a riflettere su come sia possibile mitigare gli shock di fornitura in futuro, riducendo la dipendenza da determinati paesi e diversificando la platea di fornitori”, spiega Lillian Lin, gestore di portafoglio di Pimco. “Nel breve periodo, crediamo che le esportazioni cinesi continueranno ad essere sostenute dalla resiliente catena di approvvigionamento del paese. Tuttavia, nel lungo periodo una certa migrazione fuori dalla Cina sarà inevitabile”.

Il rischio di contagio finanziario è basso

A fine marzo, la Russia ha iniziato il pagamento delle cedole su due delle sue obbligazioni in dollari, dando sollievo ai mercati finanziari sul rischio di default. Tuttavia, afferma Ben Robins, Portfolio specialist di T. Rowe Price, “non possiamo leggere questo segnale come una garanzia di quanto potrebbe accadere al resto delle obbligazioni russe in valuta estera, il cui valore ammonta a circa 40 miliardi di dollari. La guerra ha fatto scendere rapidamente i titoli di Stato russi denominati in valuta estera a livelli tali da far presagire un default. Ma un simile evento è estremamente raro e, se dovesse avvenire, sarebbe la prima volta che accade in Russia dal 1998. Per il momento, tutte le principali agenzie di rating hanno declassato il debito russo da investment grade a junk (spazzatura)”. In ogni caso, è probabile che i mercati del debito emergente rimangano volatili nei prossimi mesi, mentre un contagio finanziario globale appare improbabile, dato che l’esposizione di banche e investitori alla Russia è limitato.

Leggi il precedente commento settimanale sui mercati e l'invasione russa in Ucraina.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.