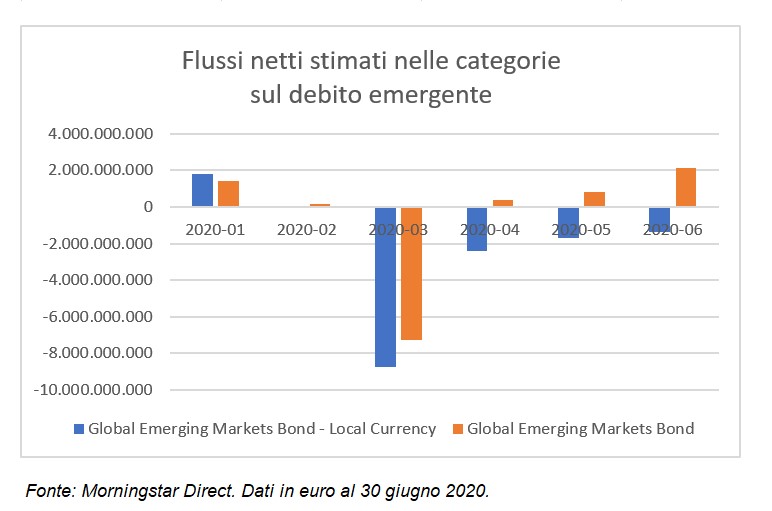

Il debito emergente non è ancora guarito del tutto dal Coronavirus. Le performance medie dei fondi di questo tipo sono negative dall’inizio dell’anno e gli investitori sembrano preferire altri tipi di obbligazioni, in particolare i corporate bond o high yield. Secondo le stime Morningstar del secondo trimestre, i flussi netti in Europa verso i comparti in valuta forte (soprattutto dollaro) sono stati di circa 3 miliardi di euro contro gli oltre 20 miliardi di quelli specializzati sulle emissioni societarie in euro. Gli strumenti in valuta locale sono stati tra i più colpiti dai riscatti nel periodo aprile-giugno (-5,5 miliardi).

Un mese da dimenticare

Marzo è stato uno dei peggiori mesi nella storia per le obbligazioni dei paesi in via di sviluppo. “Gli shock del petrolio e della domanda e offerta che hanno colpito l’economia e i mercati dei capitali mondiali sono stati esacerbati nel caso del debito dei mercati emergenti da deflussi estremi, che si sono manifestati con vendite indiscriminate di fondi negoziati in borsa (Etf)”, spiegano Nicholas Hardingham e Roberto Nelson di Franklin Templeton Fixed Income. Successivamente c’è stata una ripresa nel corso dei titoli, grazie alle iniezioni di liquidità da parte delle banche centrali e ai finanziamenti di emergenza erogati dal Fondo monetario internazionale ad alcune nazioni, oltre ai fattori macroeconomici e all’aumento del prezzo del petrolio.

I fattori di rischio

La crisi generata dalla pandemia, tuttavia, ha riportato in primo piano le caratteristiche delle obbligazioni emergenti, soprattutto il fatto di offrire rendimenti potenzialmente superiori a fronte di un rischio maggiore rispetto ai titoli governativi dei paesi sviluppati. “Esiste un elevato grado di incertezza sulla capacità delle nazioni emergenti di ripagare i loro debiti e spesso queste preoccupazioni sono fondate, perché alcuni hanno una lunga storia di default”, afferma Neal Kosciulek, analista di Morningstar.L’Argentina, ad esempio, è al suo nono default. Inoltre, questi paesi sono soggetti a instabilità politica o hanno economie che dipendono pesantemente da un solo settore. Infine, le loro strategie monetarie e fiscali possono essere deboli.

I crolli dei decenni passati, in particolare la crisi finanziaria asiatica del 1997 e quella russa del 1998, hanno determinato miglioramenti del debito emergente. Il mercato oggi è più ampio, sicuro e liquido di quando ha preso forma con i primi Brady Bond nel 1989. Negli ultimi vent’anni, il numero di emittenti che formano l’indice Ice Bank of America U.S. emerging markets external sovereign è quasi raddoppiato”, dice Kosciulek. “Di conseguenza, il rischio è meno concentrato. Inoltre, la qualità del credito è migliorata. Nel 2000, circa il 90% degli emittenti aveva un rating sotto l’investiment grade, nel 2020 la percentuale è scesa sotto il 40%”.

Rating e rischio

Nonostante i miglioramenti nei fondamentali avvenuti nel corso dei decenni, il debito sovrano emergente rimane un’attività finanziaria rischiosa. Morningstar ha calcolato almeno venti default tra il 1999 e giugno 2020. Nell’ultimo decennio, le obbligazioni emergenti in valuta forte hanno prodotto risultati simili ai titoli corporate high yield statunitensi (quelli di minor qualità), nonostante il fatto che la maggioranza avesse un rating più alto (investment grade). “Entrambi i mercati sono molto sensibili alle condizioni macroeconomiche e, ancor più importante negli ultimi anni, il loro destino è stato legato a quello del settore energetico globale”, spiega l’analista di Morningstar. “Questo è emerso con chiarezza nella prima parte dell’anno, quando le quotazioni del petrolio sono crollate”.

Il rischio non ricompensato

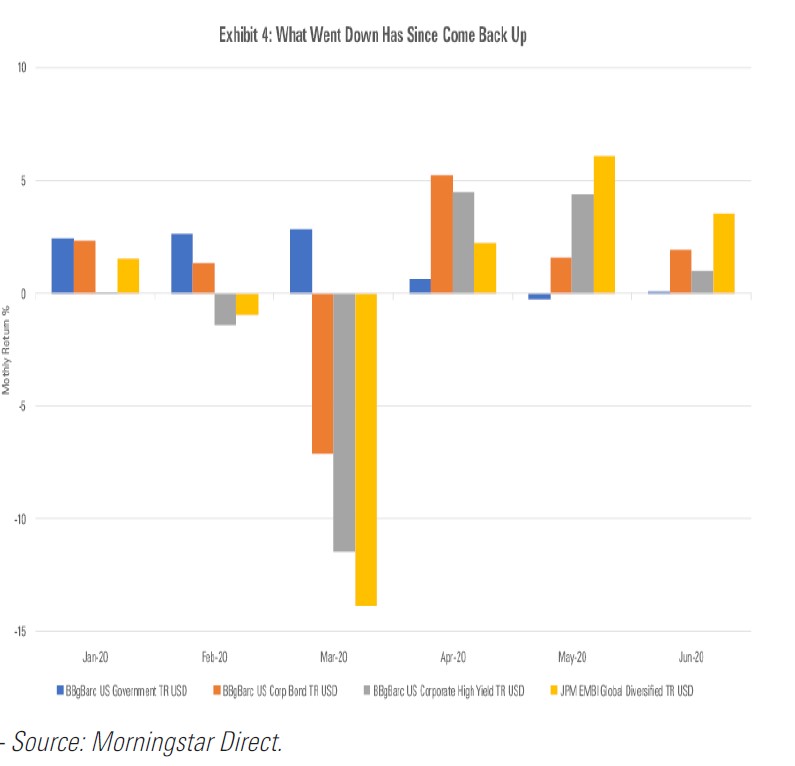

Il grafico qui sotto mostra il calo e la successiva ripresa di diversi indici obbligazionari. Quelli high yield Usa ed emergenti hanno avuto dinamiche simili.

Gli indici obbligazionari nel primo semestre 2020

“Mentre le performance di high yield e debito emergente in valuta forte sono state simili, il maggiore rischio di questi ultimi non è stato adeguatamente compensato”, dice l’analista di Morningstar. “Nel contesto di un portafoglio ampio, questo significa che tali obbligazioni diversificano poco rispetto al rischio azionario con conseguente penalizzazione in fasi di forti cali come quella causata dal Coronavirus tra il 19 febbraio e il 23 marzo 2020”. Per questa ragione, Kosciulek consiglia di destinare una piccola parte dei propri investimenti.

Attenzione alle valute

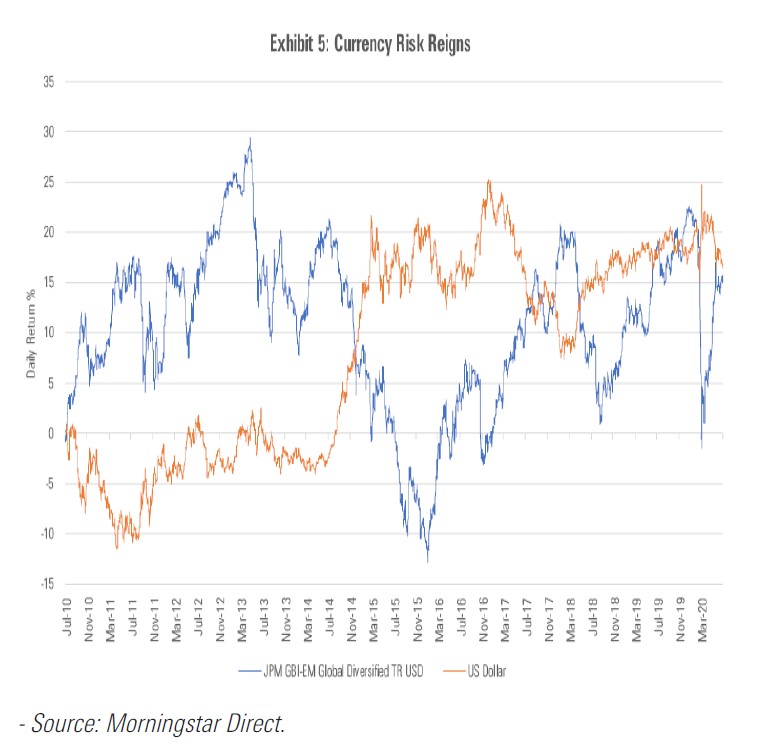

I fondi specializzati sul debito emergente possono anche essere in valuta locale, anziché in una forte come il dollaro. In questo caso, il livello di rischio aumenta. Negli ultimi dieci anni (a giugno 2020), il JP Morgan global bond index – Emerging markets global diversified (in valuta locale) ha registrato una deviazione standard del 12,1% contro il 10,43% della versione in divisa forte. Il grafico qui sotto mostra come il mercato obbligazionario emergente in valuta locale si muova in direzione opposta rispetto al biglietto verde. Ne consegue che le fluttuazioni valutarie hanno un impatto sul valore dei titoli.

Il rischio di cambio nel debito emergente in valuta locale

Le medaglie d’oro

Tra i fondi disponibili agli investitori italiani, che investono nel debito emergente in valuta forte, due hanno un Analyst rating pari a Gold. Si tratta di Neuberger Berman EM Debt Hard Currency A e TCW Funds Emerging Mkts Income IU.

Il comparto di Neuberger Berman è in valuta forte ed è gestito da due veterani del debito emergente, Bart van der Made e Mike Reyes, i quali possono contare su un ampio ed esperto team specializzato su questo segmento obbligazionario. Il fondo è stato recentemente promosso a Gold nelle classi più economiche (17 giugno 2020), in base alla nuova metodologia di Analyst rating. Oltre ai gestori, i ricercatori di Morningstar apprezzano il processo di investimento e il track record (è nel primo decile della categoria da sette anni a fine maggio 2020). “Recentemente, il comparto non è stato immune dalle turbolenze generate dal Coronavirus”, si legge nel report di giugno redatto da Jeroen Siecker, senior analyst di Morningstar. “I gestori hanno mantenuto un orientamento al valore nella selezione dei titoli e sono stati meno reattivi al cambiamento delle dinamiche macroeconomiche. Questa strategia è stata storicamente vincente, ma può portare a delle deviazioni di performance rispetto ai concorrenti”.

Il fondo di TCW è stato colpito dal sell-off causato dai timori della pandemia più della media dei concorrenti specializzati sul debito emergente, principalmente a causa della sua esposizione alle obbligazioni del Medio oriente, penalizzate dal crollo del prezzo del petrolio, e dal sovrappeso dell’Ucraina e di alcuni corporate bond. Tuttavia, nel report del 1 aprile 2020, firmato da Karin Anderson e Louise Babin, i ricercatori di Morningstar hanno confermato l’Analyst rating pari a Gold per le classi istituzionali e quelle meno costose (clean share class). Il comparto ha avuto risultati misti nelle fasi difficili. Ad esempio, nel 2013, 2014 e 2015 si è comportato meglio della maggior parte dei concorrenti, mentre nel 2018 ha avuto un po’ più di difficoltà a causa dell’esposizione all’Argentina. Nel complesso, però, dicono Anderson e Babin, il team di gestione si è mostrato abile nel trarre vantaggio dalle opportunità che si sono create nei periodi di ribasso.

Argento per il debito in valuta locale

Tra i fondi sul debito emergente in valuta locale non ci sono “Gold” disponibili in Italia. Esiste però un comparto che ha un Analyst rating pari a Silver (report di Anderson e Babin del 31 gennaio 2020). Si tratta di TCW Funds Emerging Markets Local currency Income IU, che può contare su un team esperto e un processo che ha funzionato bene in diverse condizioni di mercato. Come per gli altri comparti della categoria non è passato indenne dai forti cali della prima parte del 2020. In strategie di questo tipo, d’altra parte, bisogna mettere in conto che determinate scelte attive possano portare a “passi falsi” in certi momenti. La classe istituzionale (la cui versione americana risale al 2013) ha saputo battere la media dei concorrenti dal debutto a fine 2019.

L'articolo è stato pubblicato la prima volta nella sezione Commenti di Morningstar.it il 6 agosto 2020.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.