Il ritorno degli investitori europei sui fondi dopo i forti deflussi di marzo, generati dal panico per il Coronavirus, ha una direzione precisa: il reddito fisso. Morningstar ha stimato una raccolta netta di oltre 100 miliardi di euro nel secondo trimestre nelle strategie obbligazionarie attive e indicizzate. In particolare, la preferenza è andata alle emissioni societarie in euro.

Trimestre con il segno più

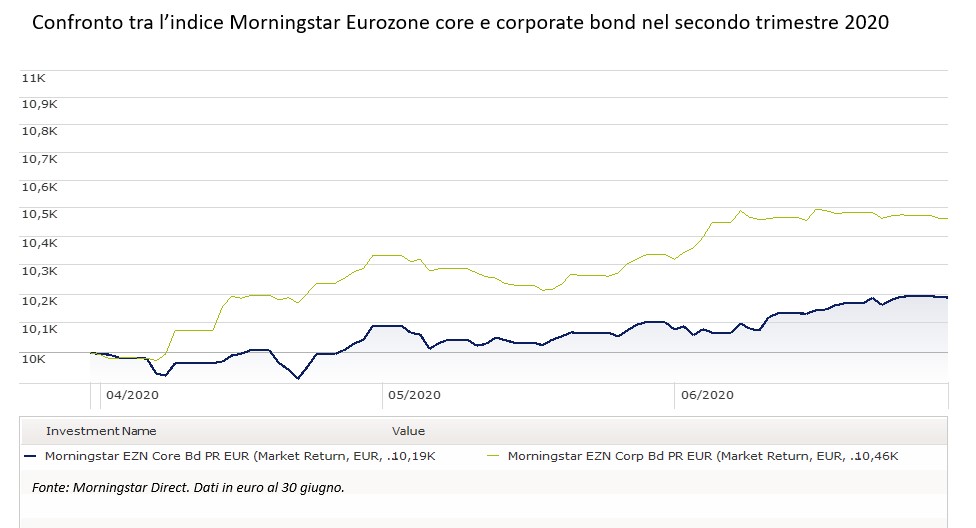

Se guardiamo alle performance dell’indice Morningstar Eurozone corporate bond tra aprile e giugno, il rimbalzo è stato significativo, +4,63% contro il -1,88% del più ampio Morningstar Eurozone core bond, che comprende, tra i titoli investment grade, anche i governativi. La ragione principale è la riduzione degli spread (differenziali) rispetto ai titoli considerati più sicuri, con il conseguente recupero in larga parte o del tutto dei livelli pre-Covid-19.

Negli Stati Uniti, si è verificata una situazione analoga. L’indice Morningstar US corporate bond ha guadagnato il 9,2% in dollari, uno dei migliori rialzi trimestrali nella sua storia (dal 1999), lasciandosi alle spalle la perdita di oltre il 4% della prima parte dell’anno.

Il ruolo delle banche centrali

I rendimenti del secondo trimestre sono largamente spiegati dalle mosse di politica monetaria per contrastare gli effetti della pandemia sul sistema economico. “Le misure di liquidità adottate dalle banche centrali continuano a sostenere i mercati del credito, soprattutto in Europa dove da inizio anno gli acquisti complessivi di obbligazioni societarie da parte della Bce hanno raggiunto i 46 miliardi euro, ossia un terzo di tutte le emissioni europee idonee”, si legge in una nota di JP Morgan Asset management del 15 luglio. “Anche l’andamento dell’offerta è positivo in quanto si prevede che nella seconda metà dell’anno le emissioni primarie europee e statunitensi si ridurranno in misura significativa. Negli Stati Uniti la domanda viene sostenuta non solo dagli acquisti della Federal Reserve, ma anche da compratori esteri attratti dalle obbligazioni investment grade in dollari”.

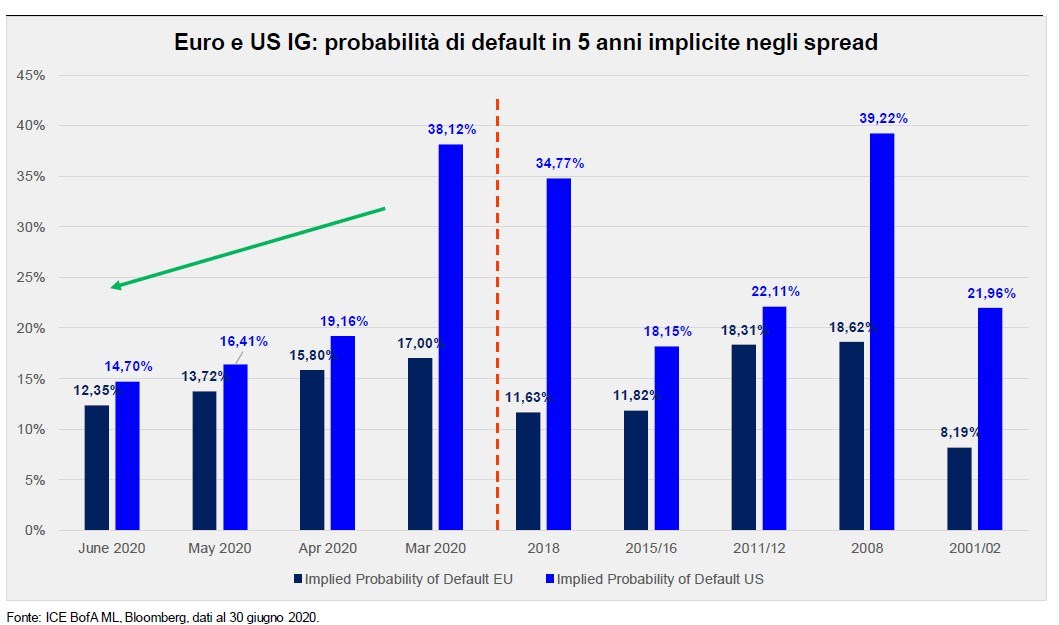

Con il supporto delle banche centrali, un’inversione di tendenza sembra poco probabile; tuttavia gli investitori farebbero bene a non perdere di vista il quadro generale. “Le probabilità implicite di fallimenti nel credito investment grade in euro e dollari, ma soprattutto quest’ultimo, restano alte”, afferma Luca Tobagi, investment strategist di Invesco. “Nell’ultimo mese e mezzo, gli spread si sono compressi, ma il miglioramento del credito è stato più contenuto”. Il fatto che i differenziali siano scesi, ma le probabilità di default restino alte, se paragonate ad altre fasi di crisi, sembrano indicare un certo pessimismo sui mercati obbligazionari (vedi grafico qui sotto).

Buone e cattive notizie

Riuscirà la politica monetaria (ma anche quella fiscale) ad evitare il peggio di fronte a una crisi potenzialmente profonda? “Sulla carta, i fondamentali sembrano migliorare”, commenta JP Morgan Asset management. “A livello globale vi è stata una ripresa degli indici che tracciano l’attività dei responsabili degli acquisti, sia nel settore dei servizi sia in quello manifatturiero, e le vendite al dettaglio sono tornate a crescere in Europa e negli Stati Uniti. Inoltre, i segnali di un miglioramento del mercato del lavoro sono tangibili: i dati statunitensi sulla disoccupazione temporanea hanno recuperato metà del terreno perso dall’inizio della recessione. Tuttavia, poiché il Covid-19 pone rischi immediati per le economie, gli indicatori economici tradizionali sono meno affidabili rispetto al passato. I dati in tempo reale tracciano un quadro più preoccupante della situazione attuale, soprattutto negli Stati Uniti”. Insomma, non si può perdere d’occhio l’evoluzione della pandemia e nemmeno sottovalutare i rischi di una seconda ondata.

“Un rimbalzo da livelli molto bassi non significa una robusta ripresa”, precisa DBRS Morningstar nel periodico aggiornamento macro sull’Europa. “E’ probabile che i prossimi mesi siano in chiaroscuro. Prevediamo che le dinamiche future dipenderanno molto dall’evoluzione del virus, in assenza di un vaccino, e dall’efficacia delle politiche monetarie e fiscali. Da marzo, la risposta in questo senso è stata sostanziosa e mirata, il che ha aiutato ad evitare il peggio”.

Le performance dei fondi

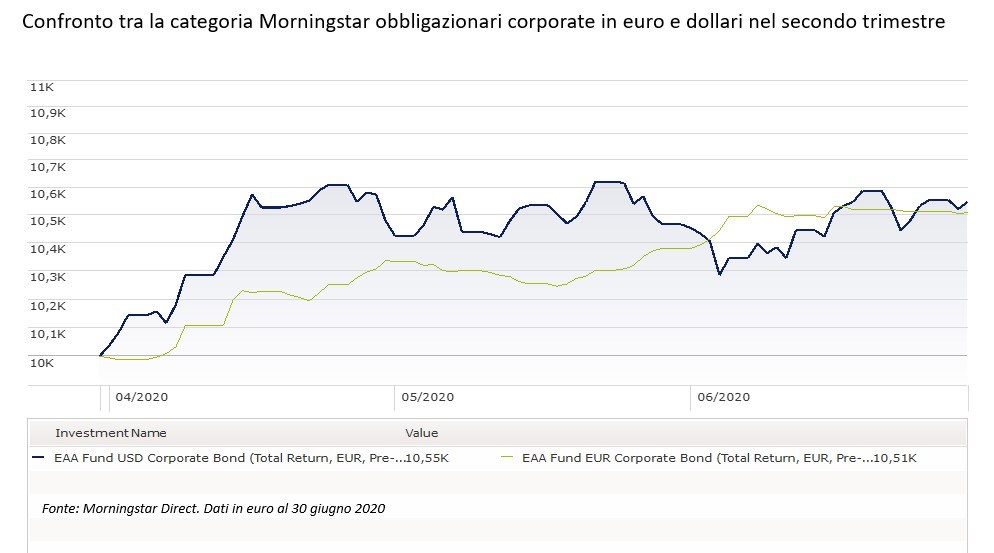

Nel secondo trimestre, i fondi specializzati sui corporate bond in euro hanno guadagnato mediamente il 5,1%, quelli sulle emissioni societarie in dollari il 5,4% (le performance sono in euro). In termini di performance, il migliore fondo nel trimestre è stato New Millennium – Augustum Corporate bond (+11%, due stelle Morningstar), che però da inizio anno perde il 6,5% (al 30 giugno). Secondo è Legg Mason Western Asset US corporate bond (+10,3% nel trimestre e +3,8% da inizio anno. Tutti i dati sono in euro. Il comparto ha tre stelle). Il primo appartiene alla categoria EUR corporate bond; il secondo a quella sulle obbligazioni societarie in dollari.

Strategie di investimento

E’ ancora tempo di investire in corporate bond? “Nel primo trimestre gli investitori sono usciti dal mercato del credito per una serie di ragioni tra cui l’attesa di più alti livelli di default o di abbassamenti dei giudizi da investment grade ad high yield e la liquidazione delle posizioni a leva”, spiega Dave Sekera, managing director in business development group di DBRS Morningstar. “Allora avevamo detto che gli investitori disponibili a sopportare la volatilità del mercato avevano l’opportunità di accrescere l’esposizione al credito. Oggi sottolineiamo l’importanza di un portafoglio bilanciato di lungo periodo, con la possibilità di aggiustamenti nelle fasi di turbolenza, sempre tenendo conto della propria tolleranza del rischio”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.