Conviene andare a caccia di rendimento fra le obbligazioni high yield? La domanda su questa categoria rischiosa del reddito fisso si riaffaccia con una certa regolarità sui mercati. Il loro status (di solito hanno un merito di credito di BB o più basso, a seconda delle società di analisi) indica che si ha a che fare con emissioni di aziende deboli dal punto di vista dei bilanci che, per finanziarsi, offrono di più agli investitori disposti ad acquistare i loro titoli di debito e ad accettarne il rischio maggiore.

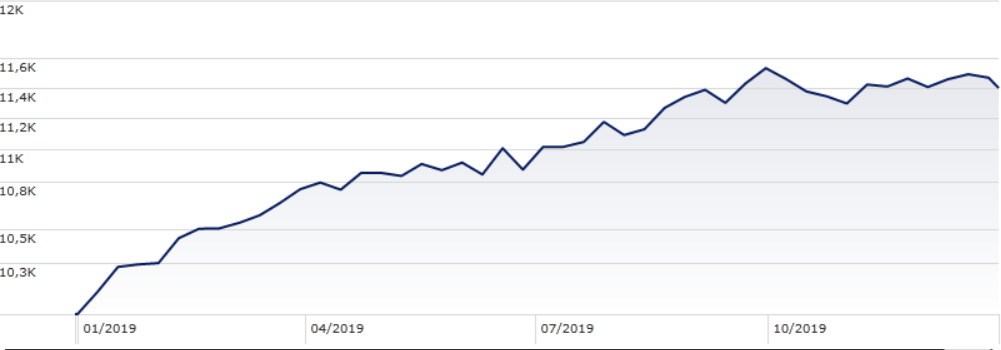

La questione ritorna di attualità nel passaggio da un anno all’altro, quando, gli investitori risistemano i portafogli per prepararsi ai mesi che seguiranno. L’indice Morningstar high yield nel 2019 (in euro) ha guadagnato poco più del 14% contro il +3,2% fatto segnare nel 2018. Da inizio gennaio 2020 (fino al 15 del mese) ha segnato un progresso dell’1,5%.

Indice Morningstar High Yield Bond

Dati in euro

Fonte: Morningstar Direct

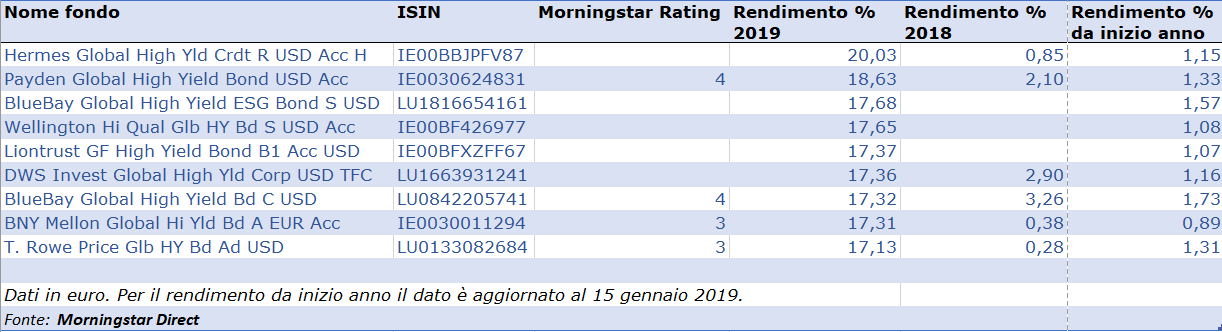

Andamenti sostanzialmente in linea con quelli della categoria Morningstar in cui sono raccolti i fondi che investono in questo asset a livello globale. Nella tabella in basso sono elencati i migliori 10 strumenti venduti in Italia ai clienti retail per rendimento del 2019 (sono indicate anche le performance del 2018 e da inizio anno).

I miglior fondi high yield del 2019

Visione globale

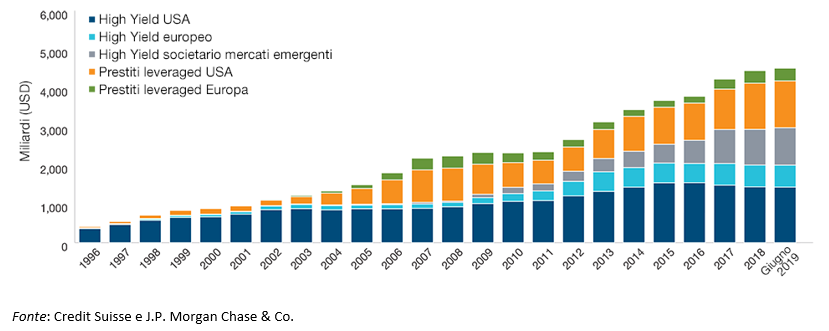

Le dimensioni del mercato high yield globale superano oggi i 4.500 miliardi di dollari. Una decina di anni fa lo stesso mercato era composto principalmente da emittenti nordamericani, mentre oggi è molto più vasto e include anche emittenti di paesi emergenti ed europei.

Il mercato high yield globale

“In un contesto di tassi bassi che spingono i rendimenti delle obbligazioni investment grade di alta qualità a livelli molto bassi o negativi, gli investitori obbligazionari potrebbero volersi indirizzare verso titoli con rating inferiore e rendimenti più elevati”, spiega Mike Della Vedova, co-gestore del fondo T. Rowe Price Funds SICAV - Global High Income Bond. “In questi casi potrebbero rivelarsi interessanti i vantaggi di diversificazione offerti da un portafoglio high yield che investe su un set di opportunità globali”.

In questo senso, il Vecchio continente sembra avere una marcia in più. “Le dimensioni del mercato high yield europeo sono più che quadruplicate dal 2008 e rappresentano oggi un terzo del mercato high yield Usa”, dice Della Vedova. “Il mercato europeo ha inoltre un’esposizione molto più ridotta ai settori connessi all’energia e questo può rappresentare un vantaggio nei periodi di calo dei prezzi delle materie prime”.

Occhio ai tassi e, soprattutto, ai default

Quando si ha a che fare con questo asset, bisogna prendere in considerazione diversi fattori. Ad esempio, ci sono i default delle aziende emittenti o i cambi nei tassi di interesse. Il secondo fattore non dovrebbe destare particolari preoccupazioni, visto che tutte le previsioni parlano di un costo del denaro che resterà ai minimi storici ancora a lungo e che permetterà alle aziende di rifinanziarsi agevolmente.

Diverso il discorso per quanto riguarda le possibilità di bancarotta aziendale. Secondo uno studio di S&P Rating, il tasso di default degli emittenti considerati speculativi nel 2020, potrebbe crescere al 3,8% rispetto al 2,8% del 2019.

Leggi tutti gli articoli della Settimana speciale dedicata alle strategie obbligazionarie.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.