Il mercato italiano delle obbligazioni high yield è protagonista in Europa. All’interno dell’indice Bloomberg Pan-European high yield è al primo posto con un peso del 16%, seguito dalla Francia e dalla Germania. “Un tempo erano questi ultimi due i Paesi dominanti”, spiega Alberto Gesualdi, partner di Ver Capital Sgr, società di gestione specializzata sul credito corporate. “Poi la situazione è cambiata perché molte loro emissioni sono diventate investment grade”.

Il valore del mercato italiano è di oltre 69 miliardi contro i quasi 61 miliardi della Francia e i circa 53 miliardi della Germania. Il dato si confronta con un ammontare complessivo delle emissioni in euro di oltre 430 miliardi (dati al 31 gennaio 2022). “Negli ultimi anni, è cresciuto il ricorso al mercato dei capitali da parte delle aziende, perché ottenere prestiti bancari è diventato più difficile dopo Basilea IV (regole varate nel 2010 e operative dal 2013 che dettano le linee guida in materia di requisiti patrimoniali delle banche, Ndr)”, dice Andrea Pescatori, amministratore delegato di Ver Capital. Ad oggi, gli emittenti sono una cinquantina e sono piuttosto diversificati per settore. La componente finanziaria rimane la più rappresentata, ma sta perdendo terreno a fronte del crescere di altri settori, come l’informatica, l’alimentare, il farmaceutico, il retail e il lusso.

Il rischio-Italia

Gli investitori interessati a questo tipo di obbligazioni ad alto rendimento devono essere consapevoli del fatto che risentono del maggior rischio-Paese rispetto ad altre nazioni europee. Secondo l’agenzia di rating DBRS Morningstar, l’Italia ha un giudizio di BBB (high), che si confronta con l’AA (high) della Francia e la tripla A della Germania (per la metodologia di rating, clicca qui). Questo significa che, a parità di tutte le altre condizioni, il premio per il rischio di un’azienda italiana è, ad esempio, superiore a quello di una d’oltralpe. Il rovescio della medaglia è un rendimento potenzialmente più alto.

Le politiche monetarie espansive della Banca centrale europea e le risorse destinate al Belpaese nell’ambito del Piano nazionale di ripresa e resilienza (Pnrr) hanno favorito finora il mercato delle obbligazioni high yield. Il cambiamento di posizione dell’istituto di Francoforte, tuttavia, ha determinato una maggior volatilità nelle ultime settimane a fronte di un mutamento delle aspettative degli operatori sui tassi di interesse e l’inflazione.

“Abbiamo reagito all’aumento di volatilità riducendo la duration nella nostra strategia sul credito high yield”, dice Pescatori. “In realtà, già prima dello storno, era di circa tre anni contro i quattro del mercato. In particolare, abbiamo limato le posizioni più lunghe e incrementato il cash. Nel nostro fondo high yield short term, invece, la duration è già sotto l’anno”.

Il rischio di default

Un altro aspetto da tenere in considerazione di fronte al cambio di rotta della Bce è il rischio di fallimenti. Pescatori, tuttavia, è convinto che non ci siano le basi per dire che crescerà il tasso dei default degli high yield italiani. “E’ vero, c’è più avversione al rischio, ma è guidata da fattori di curva (la dinamica dei tassi di interesse, Ndr), non da timori per la solidità delle imprese”, spiega. “Inoltre, l’incremento dell’inflazione sarà controllato e per il momento non impatterà sui bilanci delle imprese. I rischi potrebbero arrivare dai cambiamenti strutturali nel modo di lavorare, consumare e dalla transizione verde. Pensiamo all’industria automobilistica: se in futuro si potranno produrre solo veicoli elettrici, questo rappresenterà una rivoluzione copernicana”.

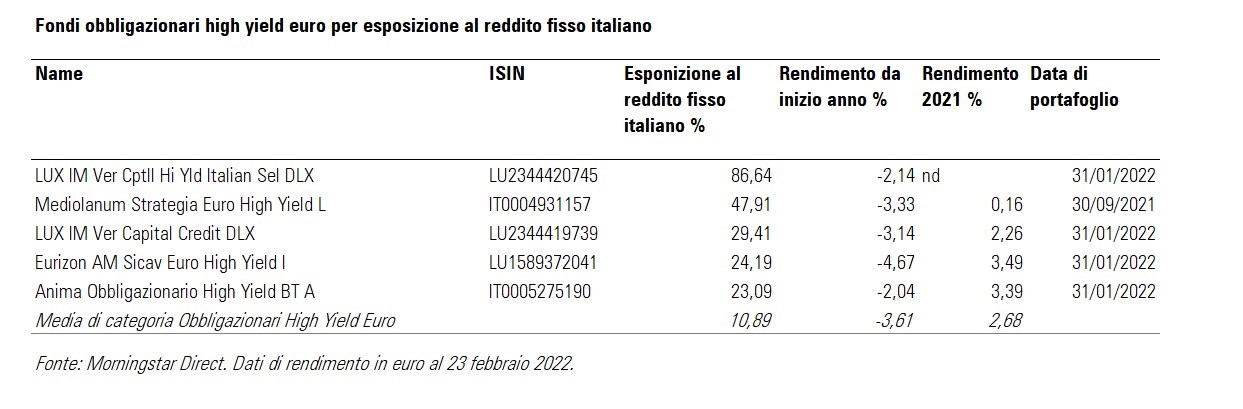

Nella categoria Morningstar dei fondi obbligazionari high yield in euro, l’Italia pesa per circa l’11% in base ai dati di portafoglio disponibili, ma alcune strategie hanno un’esposizione superiore al 20% (vedi le prime cinque nella tabella). La categoria perde oltre il 3,6% in media da inizio anno, dopo aver guadagnato il 2,68% nel 2021.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.