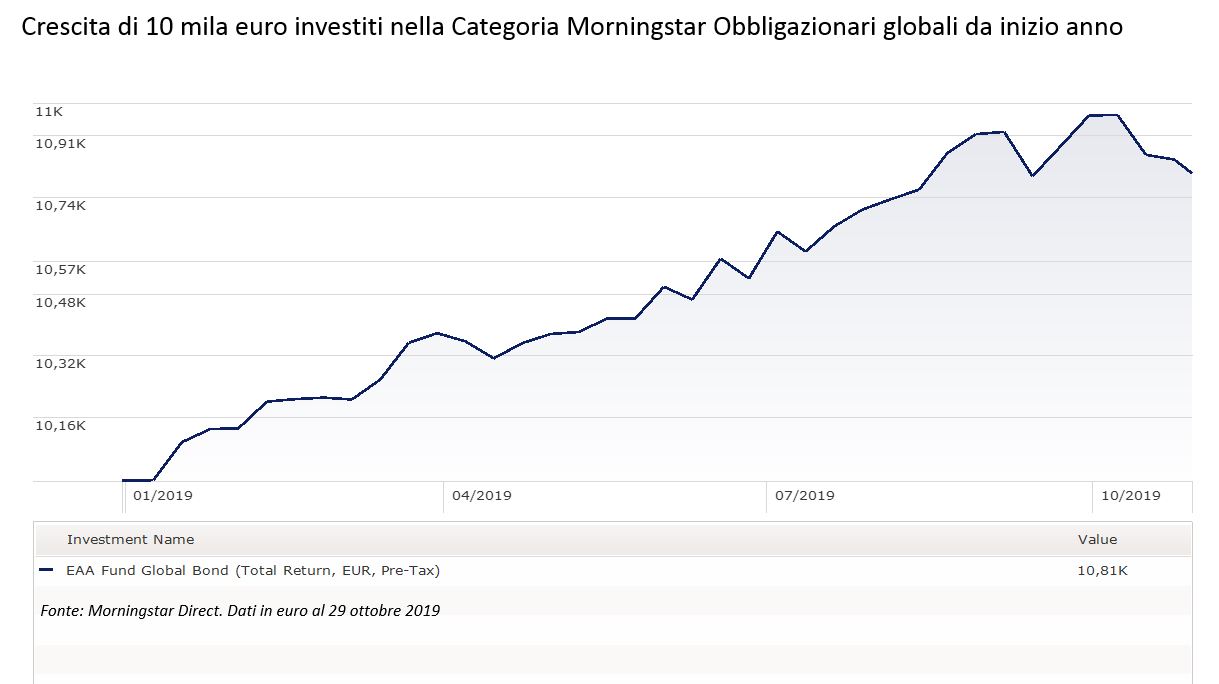

Il reddito fisso non riesce a scaldare gli investitori nell’ultimo mese. La categoria Morningstar obbligazionari globali, che raggruppa i fondi con un portafoglio diversificato di titoli principalmente investment grade (di qualità, Ndr) ha perso lo 0,87% (dati in euro al 29 ottobre ). Da inizio anno, tuttavia, la performance è positiva (+8,6%)

L’outlook per il mercato dei governativi non è invitante a causa di una situazione di bassi yield che, sicuramente, non aiutano la ricerca di rendimento nei portafogli”, spiega Tanguy De Lauzon, Head of Capital Markets e Asset Allocation, Europe, Middle-East e Africa di Morningstar Investment Management (MIM). A far preoccupare gli operatori è soprattutto il ritorno al linguaggio accomodante delle Banche centrali in materia di tassi di interesse che fa pensare a una situazione di indebolimento dell’economia globale. “Lo yield del trentennale americano è anche arrivato al di sotto del 2%. Un record negativo storico che, tra l’altro, si accompagna ai rendimenti con segno meno che si trovano in Giappone e in Europa”, dice il gestore. “Tutto questo suggerisce che le aspettative del mercato dei bond sulle condizioni economiche future siano deboli”.

Corporate bond

Sul mercato dei corporate bond, il segmento degli investment grade, sia in Europa che in Usa, è caro in termini assoluti e i coupon non offrono un adeguato compenso per i rischi che si prendono, secondo De Lauzon. Fra i pericoli citati dal gestore c’è anche il fatto che negli Stati Uniti (il più grande mercato mondiale dei corporate bond) molte emissioni hanno un rating di BBB, cioè il livello più basso per essere considerati investment grade (meritevoli di investimento). “Se si dovesse presentare una situazione economica particolarmente difficile, si potrebbe arrivare a una serie di downgrade che, a loro volta, porterebbero a vendite disordinate”, spiega.

High yield

Un discorso simile si può fare per il segmento high yield che sembrava aver riguadagnato un po’ di fiducia nel corso dell’anno dopo un periodo difficile alla fine del 2018. L’aumento delle aspettative era legato al fatto che gli emittenti di questo segmento non sono eccessivamente indebitati, i tassi di default si sono abbassati e gli utili stavano crescendo. “Nonostante questo l’asset class resta poco interessante”, dice il manager. “Se si dovesse andare incontro a una crisi economica queste società troverebbero molta difficoltà nel rifinanziare il loro debito, facendo aumentare in questo modo il rischio di finire a gambe all’aria”.

Emergenti

Un po’ di speranza la dà la carta dei paesi emergenti. “I rendimenti di questa categoria continuano ad essere interessanti, soprattutto rispetto a quelli di molti bond dei paesi sviluppati”, dice De Lauzon. “Questo discorso vale soprattutto per il reddito fisso emesso in valuta locale. In generale, il sentiment sui bond emerging è migliorato soprattutto grazie alle politiche favorevoli messe in campo dalle banche centrali che spingono gli investitori a muoversi su settori un po’ più a rischio”.

er altre analisi sul reddito fisso vai alle Sezione dedicata del sito Morningstar.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.