I fondi obbligazionari flessibili piangono, mentre esultano quelli a scadenza. Nel 2023, sono stati sicuramente questi ultimi i vincitori in termini di raccolta. Ed è probabilmente nella loro grande popolarità che va ricercata una delle cause dell’uscita degli investitori dai comparti flessibili, complici anche le performance deludenti degli ultimi anni.

I dati Morningstar sui flussi nei fondi europei cosiddetti fixed term bond parlano chiaro: nel 2023 sono entrati 58,3 miliardi di euro. Per contro, dagli obbligazionari flessibili globali con copertura in euro sono usciti 10,4 miliardi, cui si aggiungono gli oltre 650 milioni disinvestiti dagli Euro flexible bond.

Cosa sono i fondi obbligazionari flessibili

I fondi obbligazionari flessibili, che danno al gestore grande libertà di investire in diversi tipi di bond, inclusi quelli di minor qualità (non investment grade) e il debito emergente, oltre che decidere i pesi dei titoli, l’esposizione valutaria, settoriale, creditizia e la sensibilità ai tassi di interesse, hanno avuto momenti di grande popolarità soprattutto nel 2016 e nel 2017, quando gli scarsi rendimenti dei titoli di Stato spingevano gli investitori a cercare valore in strategie ed emissioni con cedole più generose, ma anche più rischiose. Poi è iniziato il declino.

Perché gli investitori sono usciti dai flessibili

“Accade spesso che i settori che si sono rivelati popolari in passato con grandi afflussi possano subire una rapida inversione quando lo scenario economico e di conseguenza il sentiment cambia”, spiega Giovanni Cafaro, manager research analyst di Morningstar.

“Guardando all’universo dei fondi domiciliati in Europa, i flessibili hanno mostrato una raccolta negativa su base cumulativa dal 2018”, aggiunge l’analista. “I dati riguardanti la categoria dei Global Flexible Bond – EUR Hedged mostrano come i flussi abbiano seguito sostanzialmente la direzione della performance relativa dal 2018 fino al 2022. Due anni fa, la categoria dei fondi flessibili ha subito forti deflussi, ma i ritorni medi rispetto all’indice di riferimento (Bloomberg Global Aggregate EUR Hedged), sono stati positivi, nonostante il calo a doppia cifra su base assoluta. I dati evidenziano un pattern simile nel 2023, anche se la performance del benchmark è ritornata in territorio positivo e i deflussi sono stati più moderati rispetto al 2022 (vedi tabella)”.

Il ritorno dei titoli di Stato

L’anno scorso sono entrati in gioco anche altri fattori. In primo luogo, il rapido rialzo dei tassi di interesse ha fatto tornare interessanti le cedole dei titoli di Stato. In Italia, hanno avuto grande successo le emissioni del BTP Valore sia a giugno sia a ottobre. In secondo luogo, l’incertezza economica e gli sbalzi di volatilità del mercato obbligazionario hanno indotto gli investitori a “migrare verso la qualità” (flight to quality), ossia a ridimensionare l’esposizione ai bond più rischiosi, che in alcuni fondi flessibili possono rappresentare anche più della metà del portafoglio.

La questione delle performance degli obbligazionari flessibili

Gli investitori che hanno deciso di non vendere i loro fondi obbligazionari flessibili nel 2023 hanno avuto rendimenti medi compresi tra il +6,2% di quelli in euro (sostanzialmente in linea con i fondi governativi e diversificati in euro) e il 4,5% di quelli flessibili globali (+5,7% gli euro hedged). Per avere un termine di paragone, la categoria Morningstar Global bond (non flessibile) ha reso in media il 2,63% l’anno scorso (+4,5% quella euro hedged).

Nel 2023, questi fondi hanno beneficiato della loro esposizione ai corporate bond e agli high yield. “Dopo i cali a due cifre del 2022, alcune aree del mercato delle obbligazioni societarie sono tornate in territorio positivo. Gli indici high yield hanno registrato una performance superiore, sostenuta dal profilo di duration tipicamente inferiore di queste obbligazioni e dai rendimenti iniziali più elevati che hanno contribuito al ritorno totale”, spiega Cafaro. “Tuttavia, la volatilità del mercato ha imposto ai gestori di adeguare tatticamente i driver di rischio dei loro portafogli, di cercare opportunità di valore relativo intersettoriale e di adottare un approccio più selettivo alla selezione degli emittenti”.

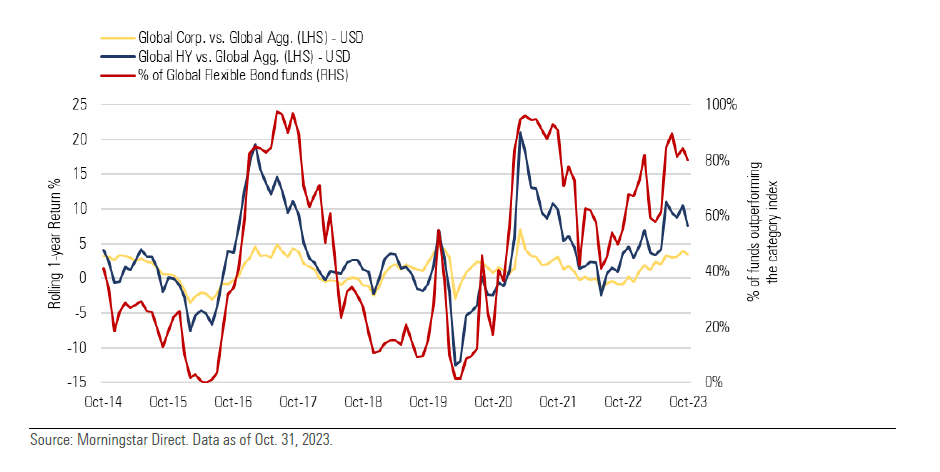

Nel grafico qui sotto, la linea rossa mostra la percentuale di obbligazionari flessibili che ha battuto l’indice di riferimento (Bloomberg Global Aggregate) nei dodici mesi da ottobre 2022 a ottobre 2023. La linea gialla confronta gli obbligazionari corporate globali con il benchmark e la linea blu prende in considerazione gli high yield.

La percentuale di fondi obbligazionari flessibili che ha battuto l’indice di categoria nell’ultimo anno

Il portafoglio si sposta verso i titoli investment grade

Secondo l’analisi Morningstar, i gestori di fondi obbligazionari flessibili sono entrati nel 2024 con in portafoglio titoli di miglior qualità, perché nel corso del 2023 si sono spostati verse le emissioni corporate investment-grade.

“Nonostante la buona performance del 2023, le obbligazioni ad alto rendimento offrono rendimenti relativamente interessanti, in grado di ammortizzare un potenziale allargamento degli spread. I gestori, tuttavia, prestano molta attenzione alla possibilità di un'impennata delle insolvenze e alle implicazioni di un aumento dei costi di finanziamento per gli emittenti di bassa qualità”, ammette Cafaro.

Le strategie dei più grandi fondi flessibili

Se guardiamo dentro il portafoglio di alcuni dei più grandi fondi obbligazionari flessibili globali, che sono coperti dalla ricerca Morningstar, vediamo la migrazione verso la qualità, ma anche altre scelte strategiche.

Alcuni gestori hanno esteso la duration del portafoglio per trarre vantaggio dai rendimenti maggiori dei titoli governativi e dalle prospettive della fine del ciclo di rialzo dei tassi di interesse. La strategia, però, non ha sempre prodotto gli effetti desiderati nel corso del 2023, perché gli yield hanno continuato a salire, portando a un sell-off dei titoli a più lunga scadenza.

Un’altra tendenza nei portafogli è stata quella di aumentare il peso dei bond bancari, che, dopo un inizio 2023 turbolento a causa della crisi di Credit Suisse e delle banche regionali statunitensi, si sono ripresi. I gestori considerano il settore attraente sia dal punto di vista delle valutazioni sia dei fondamentali. Le grandi istituzioni finanziarie sono considerate ben capitalizzate e beneficiano degli alti tassi di interesse.

Nella tabella qui sotto sono elencati i cinque più grandi fondi obbligazionari flessibili globali euro hedged, con Medalist rating positivo.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.