-I rumors su una nuova ondata di fusioni e acquisizioni ha spinto al rialzo le banche italiane, sostenute anche dalle attese su dividendi e conti trimestrali.

-Nel 2024, l’M&A sarà influenzato da vari fattori come i tassi di interesse, il quadro macro e le valutazioni azionarie.

-Oltre le banche, altri settori caldi sono le telecom e i farmaceutici.

Le banche italiane hanno aperto l’anno in deciso rialzo, confermandosi protagoniste a Piazza Affari. Nel mese di gennaio, il FTSE Italia Banche ha guadagnato quasi il 9% sulla scia delle speculazioni su una nuova ondata di M&A (fusioni ed acquisizioni), oltre che delle attese sulle politiche di dividendo e i conti del quarto trimestre. Al centro dei rumors ci sono Monte dei Paschi (MPS) e la Popolare di Sondrio.

MPS, Popolare Sondrio e il terzo polo

La prima è nella lista delle privatizzazioni da parte del Governo italiano, che dovrà completare la dismissione entro giugno 2024 per non incorrere nelle procedure di infrazione dell’Unione europea. A fine novembre, il Ministero dell’Economia e delle finanze (MEF) aveva collocato il 25% della partecipazione nella banca senese e ora continua ad avere in mano circa il 39% del capitale, che – secondo quanto riportato da Alliance News – vale oltre 1,5 miliardi di euro.

Sulla Popolare di Sondrio sono circolate diverse ipotesi, tra cui quella di un interesse di Unicredit, che però è stata smentita dall’amministratore delegato, Andrea Orcel, in un’intervista a Bloomberg. L’ex banca cooperativa, che è diventata società per azioni il 5 gennaio del 2022 ha come primo socio singolo Unipol con una quota del 19,7%.

Gli altri potenziali protagonisti del risiko bancario italiano sono BPER e BPM, che, insieme a MPS potrebbero dare vita al cosiddetto terzo polo. Di questa ipotesi si parla da mesi, se non da anni, con annunci e smentite che inevitabilmente incidono sul corso di Borsa dei titoli interessati.

Cosa influenzerà l’M&A nel 2024

Se il 2024 sarà l’anno dell’M&A nel settore bancario dipenderà anche da fattori di tipo macro, primo fra tutti la fine del ciclo di rialzo dei tassi di interesse, oltre che dalla situazione economica e dalle valutazioni azionarie.

Secondo gli analisti di PitchBook (società del gruppo Morningstar), le operazioni di M&A ripartiranno nel 2024 in Europa, grazie alla prospettiva di tagli dei tassi, che alimenterà le fusioni e acquisizioni e stimolerà le economie del continente. Questo scenario potrebbe non realizzarsi se l’inflazione continuerà a mordere o se la recessione colpirà duramente e se si acuiranno i rischi geopolitici.

Società di gestione a caccia di portafogli

In un recente report, PitchBook segnala anche che nel 2023 il valore dell’M&A nel settore finanziario europeo è cresciuto del 20%, con grandi operazioni come il salvataggio di Credit Suisse da parte di UBS. All’aumento ha contribuito anche l’asset management, con i gestori alla ricerca di nuove vie per incrementare le masse. Tra i protagonisti c’è stato Indosuez Wealth Management, che ha acquisito una quota di maggioranza in Degroof Petercam, e Lansdowne Partners, che ha comprato Crux Asset Management. In Italia, è da segnalare la sigla di un accordo vincolante da parte di Anima Sgr per l’ingresso nel 100% del capitale di Kairos Partners Sgr, lo scorso 16 novembre.

Secondo lo studio legale internazionale Allen & Overy, “le difficili condizioni di mercato spingono i gestori quotati e privati a cercare protezione nelle dimensioni dei portafogli. Allo stesso tempo, le società private puntano alle boutique che operano in settori caldi, come il credito privato, cercando così di diversificare la loro attività. Nel settore dell’asset management, il valore di queste operazioni si basa in gran parte sulla retention delle figure manageriali chiave e sul mantenimento del patrimonio in gestione”.

Non solo banche, gli altri settori in pole position per l’M&A

Lo studio di Allen & Overy rivela, però, che non è stato il settore finanziario quello di maggior interesse per l’M&A l’anno scorso, bensì le telecomunicazioni con operazioni per oltre 32 miliardi di dollari, seguite dal farmaceutico, dal tessile, dai macchinari industriali e dall’energetico.

Tra le operazioni spicca la vendita da parte di Telecom Italia della sua rete fissa al consorzio guidato dal fondo americano KKR per 23,6 miliardi di dollari, il più grande accordo con il coinvolgimento italiano dell’anno scorso. Ad animare il settore delle comunicazioni è stato anche l’annuncio, lo scorso 18 dicembre, di una proposta di fusione tra Iliad e Vodafone Italia, con quest’ultima valutata 10,45 miliardi di euro.

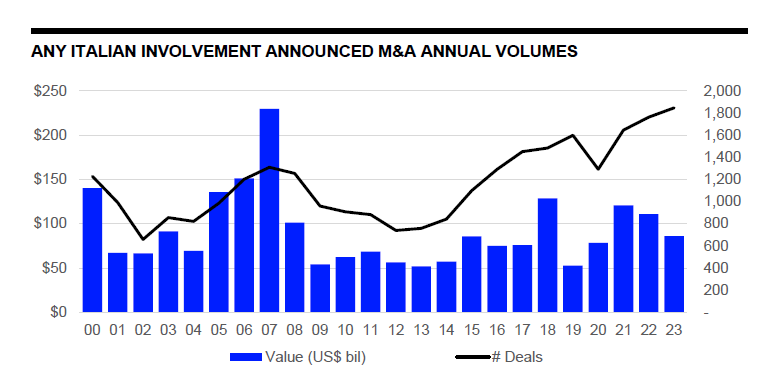

Secondo un rapporto di LSEG Deal Intelligence, le operazioni di M&A con coinvolgimento italiano hanno raggiunto gli 86 miliardi di dollari nel 2023, in calo del 22% rispetto al 2022, il livello più basso degli ultimi tre anni. Tuttavia, mentre il valore complessivo è diminuito, il numero di transazioni è aumentato del 5% rispetto all’anno precedente.

Volumi totali annui delle operazioni di M&A in Italia dal 2000 al 2023

Fonte: LSEG Data & Analytics

Il report segnala anche che le fusioni e acquisizioni in entrata, ossia quelle che coinvolgono un acquirente straniero sono aumentate del 78% a 46,2 miliardi di dollari, quelle nazionali italiane sono, invece, diminuite del 91% toccando il minimo degli ultimi nove anni per 6 miliardi di dollari. Infine, i deal “in uscita” dall’Italia hanno totalizzato 21,3 miliardi di dollari nel 2023, con un aumento del 39% rispetto ai livelli di un anno prima e il totale annuo più alto dal 2018.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.