Foto di Cory su Unsplash

Mantenere la rotta: è questa l’intenzione dei gestori obbligazionari dopo le turbolenze nel settore bancario scatenate dal caso della Silicon Valley bank. Tradotto in termini di strategia di investimento, significa non modificare l’attuale peso dei finanziari e cercare nell’attuale contesto opportunità di acquisto.

A dirlo sono i fund manager obbligazionari attivi intervistati dal team di ricerca di Morningstar, nei giorni subito dopo il collasso di SVB. Non sapevano ancora che a breve sarebbe crollato Credit Suisse e i suoi bond AT1 sarebbero stati azzerati.

I gestori hanno dichiarato di non temere il contagio. “La maggior parte non vede una ragione per cambiare il proprio posizionamento nei settori bancario e finanziario. Inoltre, diversi manager pensano che i recenti eventi abbiano offerto un'interessante opportunità per aumentare le posizioni nelle maggiori banche”, dice Shannon Kirwin, associate director delle strategie sul reddito fisso di Morningstar.

“Alla domanda su come la recente volatilità del mercato abbia influito sulle stime macroeconomiche e sulle aspettative per i tassi di interesse, le risposte sono state contrastanti. Alcuni gestori hanno esitato a commentare, ma la maggior parte ha affermato di aver attenuato le attese sulle prossime mosse della Federal Reverve”, continua Kirwin.

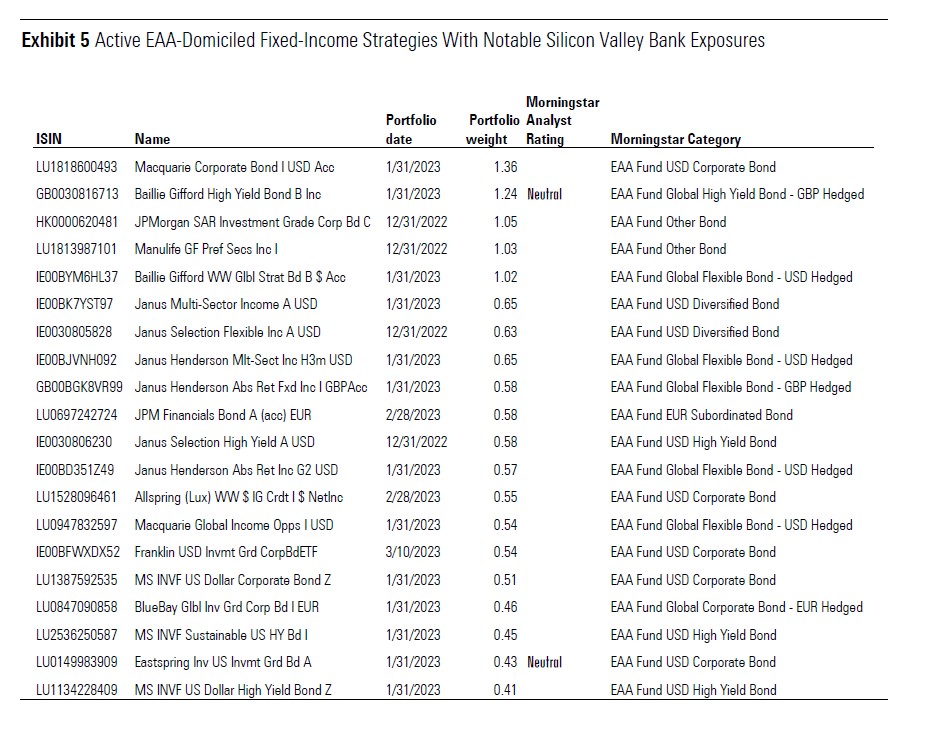

Quanti bond della Silicon Valley Bank sono finiti in portafoglio

In questi giorni si è parlato molto dei bond AT1 nei fondi obbligazionari, ma i gestori non possono ignorare il fallimento di Silicon Valley Bank e neppure quello successivo di Signature Bank. Secondo l’analisi Morningstar dei portafogli dei fondi statunitensi ed europei, l’esposizione alle due banche è compresa tra lo 0,5% e il 2% del patrimonio (i dati non includono i portafogli con aggiornamento precedente a dicembre 2022).

Dal momento che i portafogli non sono forniti in tempo reale, è possibile che le posizioni siano state ridotte rispetto a quando mostrato nel database Morningstar, tuttavia l’analisi rivela che in Europa cinque fondi attivi avevano un’esposizione alle obbligazioni della SVB superiore all’1% tra fine dicembre e gennaio 2023. Tra questi, risultano disponibili anche in Italia, Macquarie Corporate Bond e Baillie Gifford Worldwide Global Strategic Bond.

Nelle altre strategie, il peso dei bond di SVB oscilla tra lo 0,65% di Janus Multi-Sector Income e lo 0,41% di Morgan Stanley Investment Funds - US Dollar High Yield Bond.

Fondi obbligazionari europei con una significativa esposizione a SVB

Fonte: Morningstar Direct.

Quando arriveranno i dati aggiornati al 2023 di molti altri fondi obbligazionari europei, potremo vedere se ci sono altre strategie posizionate sulla Silicon Valley Bank. Ad esempio, l’analisi dei portafogli antecedenti dicembre 2022, ha rivelato una presenza degna di nota dei bond della banca fallita in alcuni altri comparti, tra cui AXA World Funds - ACT US Corporate Bonds Low Carbon, AXA IM Fixed Income Investment Strategies - US Corporate Intermediate Bonds e Axa World Funds – Global Sustainable Credit Bonds (circa lo 0,78% a novembre 2022). In Multipartner SICAV - Carthesio Ratio Total Return Credit, il peso del debito di SVB a fine novembre era dello 0,98%.

Gestori obbligazionari poco esposti a Signature Bank

E’ molto più contenuta l’esposizione delle strategie europee sul reddito fisso in Signature Bank. Secondo i dati Morningstar, solo due fondi hanno obbligazioni di questa banca, FTGF Brandywine Global High Yield e PineBridge USD Investment Grade Credit, con rispettivamente un peso di 86 e 26 punti base.

Turbolenze sui mercati obbligazionari

Al di là della presenza in portafoglio del debito di SVB e Signature Bank, i gestori attivi obbligazionari non hanno potuto ignorare quello che è successo nelle ultime settimane sul mercato, con gli spread delle emissioni societarie statunitensi che si sono allargati, soprattutto nel segmento finanziario. “Lunedì 6 e martedì 14 marzo, c’è stato un incremento di circa il 33% dell’average option-adjusted credit spread (indicatore del differenziale di rendimento a confronto con i titoli di Stato) dell’indice ICE BofA US Financials, rappresentativo del debito investment-grade degli emittenti finanziari americani”, dice Kirwin.

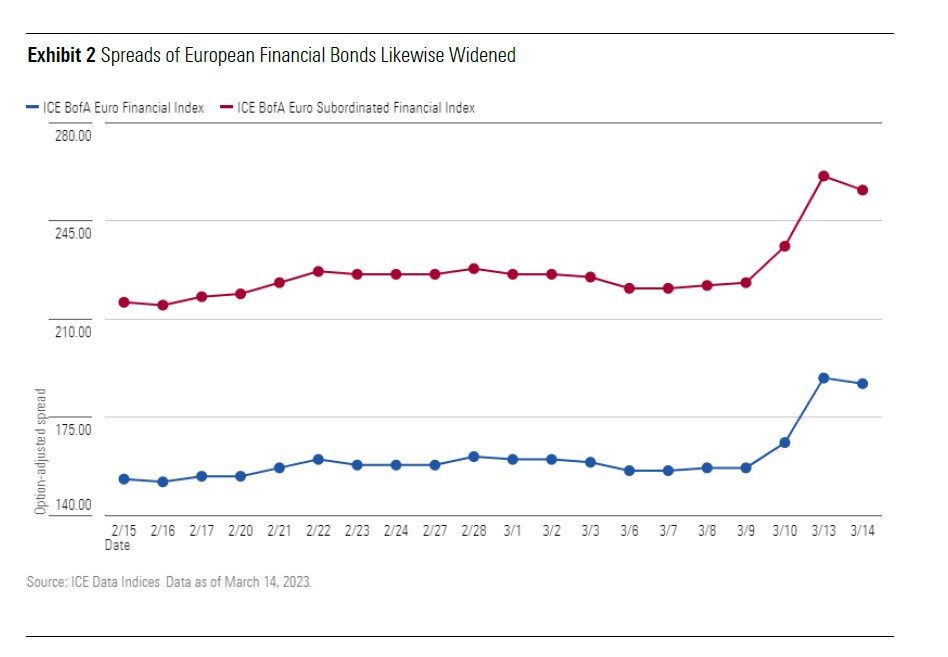

Seppure in misura minore anche le banche europee hanno visto i prezzi delle loro obbligazioni crollare e i rendimenti impennarsi, per le cattive notizie provenienti da oltreoceano. Ad aggravare la situazione, è stata successivamente la tempesta che si è abbattuta su Credit Suisse.

Lo spread dei titoli obbligazionari del settore finanziario europeo si sono allargati

“La volatilità si è ripercossa anche sul mercato dei Treasury statunitensi, dove i rendimenti sono aumentati dall'inizio dell'anno a causa dell'inflazione persistente e delle dichiarazioni aggressive del presidente della Federal Reserve, Jerome Powell. Dopo i crolli della Silicon Valley Bank e della Signature Bank, molti osservatori hanno rivisto le loro aspettative per l'imminente riunione del Federal Open Market Committee della Federal Reserve (22 marzo), ipotizzando che la Fed potrebbe saltare i rialzi dei tassi a marzo per alleviare la pressione sul settore bancario”, conclude Kirwin.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.