Il settore bancario è sotto pressione negli Stati Uniti e nel resto del mondo dopo il fallimento di Silicon Valley Bank (SVB), la banca finanziatrice delle startup americane e la sedicesima più grande del Pease.

“Banche come SVB Financial collocano gran parte dei loro depositi in obbligazioni. A causa dell’aumento dei tassi di interesse il valore di queste obbligazioni è crollato, esercitando una pressione iniziale sul requisito patrimoniale della banca”, si legge in una nota di BG Saxo. Inoltre, all’interno di questo contesto economico difficoltoso, le startup hanno bruciato più liquidità del dovuto e hanno avuto necessità di attingere maggiormente ai fondi a disposizione, mettendo sotto pressione anche il coefficiente patrimoniale di SVB. Questi piccoli stress vengono normalmente gestiti a patto che non ci siano prelievi eccessivi, come invece ci sono stati in questo caso”.

Perché le potenziali perdite non realizzate fanno paura

Gli investitori ora temono che altre istituzioni finanziarie siano in difficoltà per le cosiddette “perdite non realizzate”, causate dall’aumento marcato dei tassi di interesse. E la paura è cresciuta dopo altri due fallimenti in pochi giorni, quello di Signature Bank (SBNY) e di Silvergate Bank, entrambe legate al mondo delle criptovalute.

Sotto osservazione sono finite le potenziali perdite del portafoglio obbligazionario. “Ai fini contabili, i titoli classificati come titoli disponibili per la vendita sono detenuti in bilancio dalle banche al loro fair value”, spiega una nota di DBRS Morningstar. “Le perdite (o utili) non realizzati su questi titoli sono indicati in una voce separata (AOCI, Accumulated other comprehensive income). Queste perdite non sono generalmente una grande preoccupazione poiché si riflettono solo nell’AOCI e non influiscono sugli utili”. Lo diventano, però, se la banca si trova costretta a vendere i titoli per adempiere ai requisiti di liquidità.

DBRS Morningstar: la maggior parte delle banche USA è solida

Secondo DBRS Morningstar, la maggior parte degli istituti di credito americani non corre questo pericolo. “I bilanci delle banche statunitensi rimangono solidi, con ampi livelli di liquidità e depositi”, dice John Mackerey, senior vice president – Global financial institution. “I depositi sono a livelli superiori a quelli pre-pandemia, con un rapporto prestiti/depositi del 69% a fine 2022, migliore rispetto al 2019”.

“Inoltre, le banche USA che sono nel nostro universo di valutazione tendono ad avere depositi da una varietà di clienti e le scadenze dei debiti sono diversificate”.

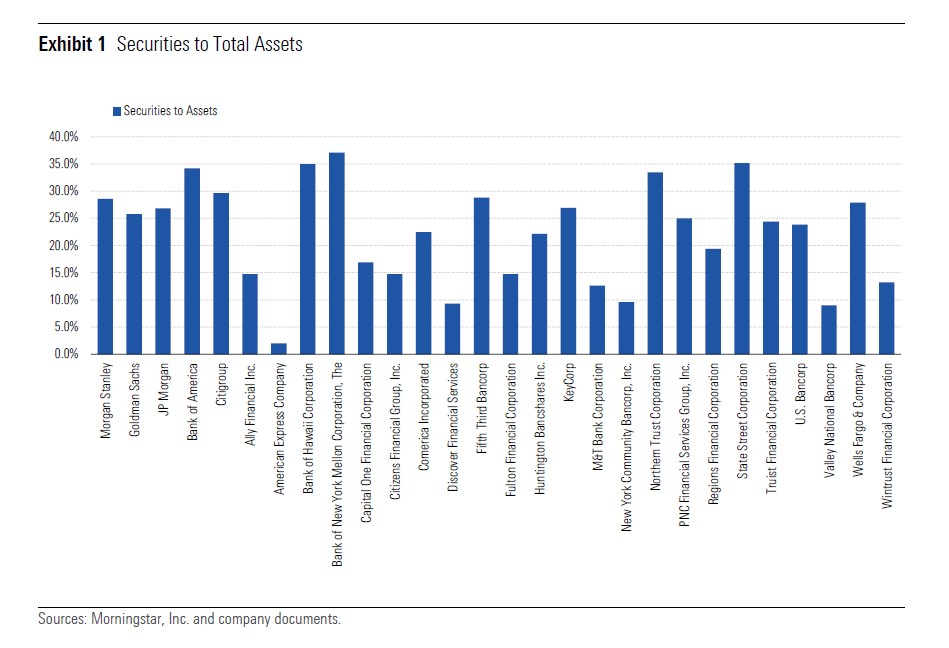

Banche USA: rapporto tra titoli e total asset

La parabola di SVB

Per contro, SVB era una banca molto specializzata sui settori tecnologico e life science (biotech, strumenti medici innovativi, ecc.). “Storicamente, questo modello operativo ha portato a forti rendimenti, crescita rapida del business e dei depositi. Tuttavia, dopo un ciclo tecnologico virtuoso alimentato da bassi tassi di interesse e ingenti finanziamenti sui mercati privati, l’inasprimento delle politiche monetarie da parte della Federal Reserve ha determinato una diminuzione delle valutazioni delle startup, minori finanziamenti dal venture capital e un maggiore ricorso alla liquidità da parte delle aziende. Questi fattori hanno contribuito alla corsa agli sportelli della SVB”, dice Mackerey.

Un altro fattore peculiare della Silicon Valley Bank era l’ampio portafoglio di titoli obbligazionari. Il reddito fisso, infatti, rappresentava più della metà degli asset totali, in quanto la banca aveva investito una larga parte dei depositi delle società tecnologiche e life science, quando queste avevano molta liquidità e valutazioni elevate.

“Ci sono alcune circostanze molto specifiche nel caso SVB”, continua Mackerey, “ma chiaramente l'improvviso aumento dei tassi di interesse è stato un fattore chiave. Altri elementi che hanno contribuito al fallimento sono il rapido sviluppo, una base di clienti commerciali ristretta e con un saldo di deposito molto al di sopra del limite coperto dal fondo di garanzia del Federal deposit insurance corporation (FDIC), che li ha resi vulnerabili. A fine 2022, oltre il 95% dei depositi non era assicurato”.

L’intervento della Fed riuscirà ad evitare l’effetto contagio?

La Federal Reserve è intervenuta dicendo che i detentori di depositi, assicurati e non, saranno risarciti dal FDIC. Inoltre, ha annunciato la creazione di un Bank Term Funding Program, in base al quale gli istituti di credito idonei potranno impegnare titoli di alta qualità alla pari per ottenere prestiti della durata massima di un anno. Questo eviterà svendite di titoli in perdita per far fronte a potenziali richieste di liquidità. La banca centrale americana, inoltre, è pronta a far fronte ad eventuali ulteriori stress di liquidità nel sistema.

Al momento in cui scriviamo (lunedì 13 marzo), l’intervento non è bastato a placare le vendite di titoli finanziari e lo scenario appare molto incerto. I prossimi giorni ci diranno se la Fed riuscirà ad evitare l’effetto contagio nel sistema bancario.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.