Il mercato azionario è collassato tra febbraio e marzo 2020 per il panico creato dalla pandemia di Covid-19, con perdite in media vicine al 30%. Ma non tutti i titoli hanno sofferto allo stesso modo. Diversi studi hanno dimostrato che le società più virtuose dal punto di vista dei fattori ambientali, sociali e di governance (ESG) sono state più resilienti e meno volatili. Inoltre, i fondi sostenibili hanno registrato flussi di capitali in ingresso durante la crisi, mentre quelli tradizionali hanno subito forti riscatti.

I gestori azionari hanno dunque contribuito alla miglior performance dei titoli ESG nella fase più buia dei mercati? E’ la domanda a cui hanno cercato di rispondere, Rui Albuquerque (Boston College), Yrj¨o Koskinen (University of Calgary) e Raffaele Santioni (Banca d’Italia) in uno studio dal titolo Mutual Fund Loyalty and ESG Stock Resilience During the Covid-19 Stock Market Crash, che ha utilizzato i dati di portafoglio mensili disponibili sulla piattaforma Morningstar Direct.

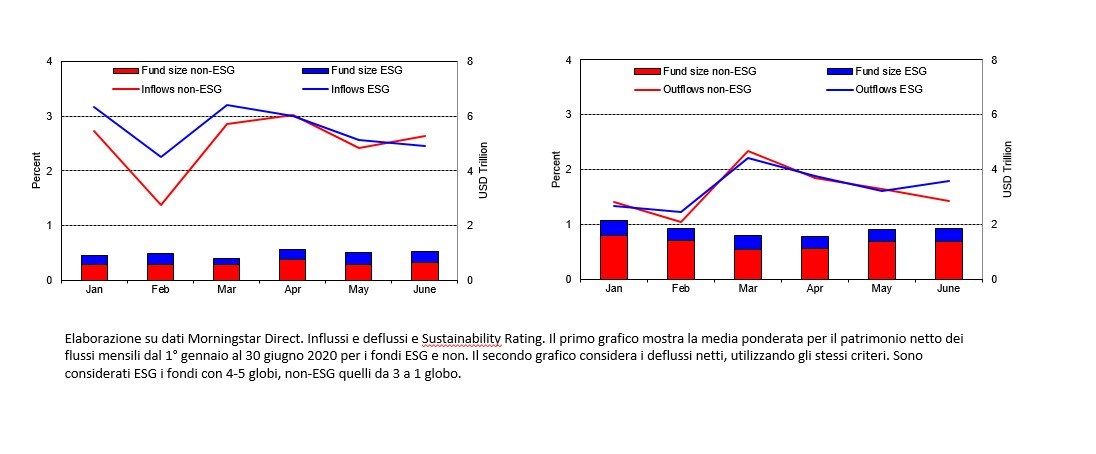

I ricercatori hanno analizzato l’universo dei fondi azionari attivi statunitensi nei primi sei mesi del 2020, con particolare attenzione ai crolli della Borsa tra febbraio e marzo. “E’ stato fondamentale poter isolare questi due mesi”, spiegano Albuquerque, Koskinen e Santioni. “I dati trimestrali, comunemente utilizzati in questo tipo di studi, non avrebbero permesso di scoprire le differenze di comportamento tra i gestori sostenibili e quelli tradizionali”. I primi sono stati identificati in base alla designazione ESG nel prospetto informativo o al Morningstar Sustainability rating di quattro o cinque globi.

Titoli non-ESG più colpiti dalle vendite

Lo studio fa emergere come la maggior resilienza delle azioni più sostenibili dal punto di vista ambientale e sociale sia in larga parte dovuta ai flussi di capitali che sono arrivati nei fondi ESG durante la prima ondata pandemica, diversamente da quelli tradizionali che hanno subito pesanti riscatti netti.

L’analisi del comportamento dei gestori, inoltre, ha rivelato che i deflussi hanno accresciuto lo smobilizzo delle posizioni in portafoglio, ma le vendite hanno colpito maggiormente le aziende non-ESG anche nei fondi tradizionali. In altre parole, di fronte alla necessità di liquidità per far fronte alle richieste di riscatto dei sottoscrittori, i gestori sono usciti più frequentemente dai titoli con bassi punteggi ambientali e sociali rispetto a quelli più virtuosi. Questo comportamento si è registrato sia tra le strategie sostenibili sia tra quelle convenzionali, che quindi hanno contribuito anch’esse alla maggior resilienza delle società più attente alle questioni green e sociali.

“Abbiamo ottenuto gli stessi risultati sia per i fondi che si dichiarano sostenibili da prospetto informativo sia per quelli con alto Sustainability rating”, precisano i ricercatori. “Dunque, non ci sono stati chiari segnali di greenwashing tra i gestori attivi durante il crollo delle Borse tra febbraio e marzo 2020”.

Flussi e deflussi mensili ponderati per il patrimonio dei fondi ESG e non (in base al Morningstar Sustainability rating) tra gennaio e giugno 2020

Clima in primo piano

Concentrando l’attenzione sul tema del cambiamento climatico, lo studio di Banca d’Italia giunge a conclusioni ancora più pronunciate. I fondi con Morningstar Low carbon designation, un indicatore di bassa esposizione a fonti fossili e al rischio carbon, hanno sperimentato maggiori flussi netti nel periodo considerato e lo smobilizzo delle posizioni in risposta alle richieste di riscatto è stato inferiore non solo rispetto ai fondi tradizionali, ma anche a quelli più genericamente sostenibili.

La fedeltà dei gestori Usa

Lo scoppio della pandemia ha provocato un brusco e rapido crollo delle Borse, ampliato dall’effetto gregge, ossia la tentazione di seguire il comportamento degli altri investitori, ma i gestori Usa (ESG e non) hanno agito in modo diverso con riguardo ai titoli sostenibili, non vendendo o addirittura acquistando sui minimi, così hanno ridotto l’impatto della caduta dei listini sulle loro valutazioni.

“Nel complesso, i nostri risultati danno credito all'affermazione che la fedeltà dei fondi comuni ha contribuito alla performance relativamente buona dei titoli attenti ai fattori ambientali e sociali durante il periodo turbolento di febbraio e marzo 2020”, concludono Albuquerque, Koskinen e Santioni.

Quali sarebbero i risultati di un’analisi simile sui gestori attivi europei? I ricercatori potrebbero dare una risposta in un futuro lavoro. Il tema merita sicuramente di essere approfondito, dal momento che l’investimento sostenibile è in uno stadio ben più avanzato da questa parte dell’Oceano con masse che hanno superato i 1.800 miliardi di dollari a fine giugno 2021, pari all’82% del patrimonio globale.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.