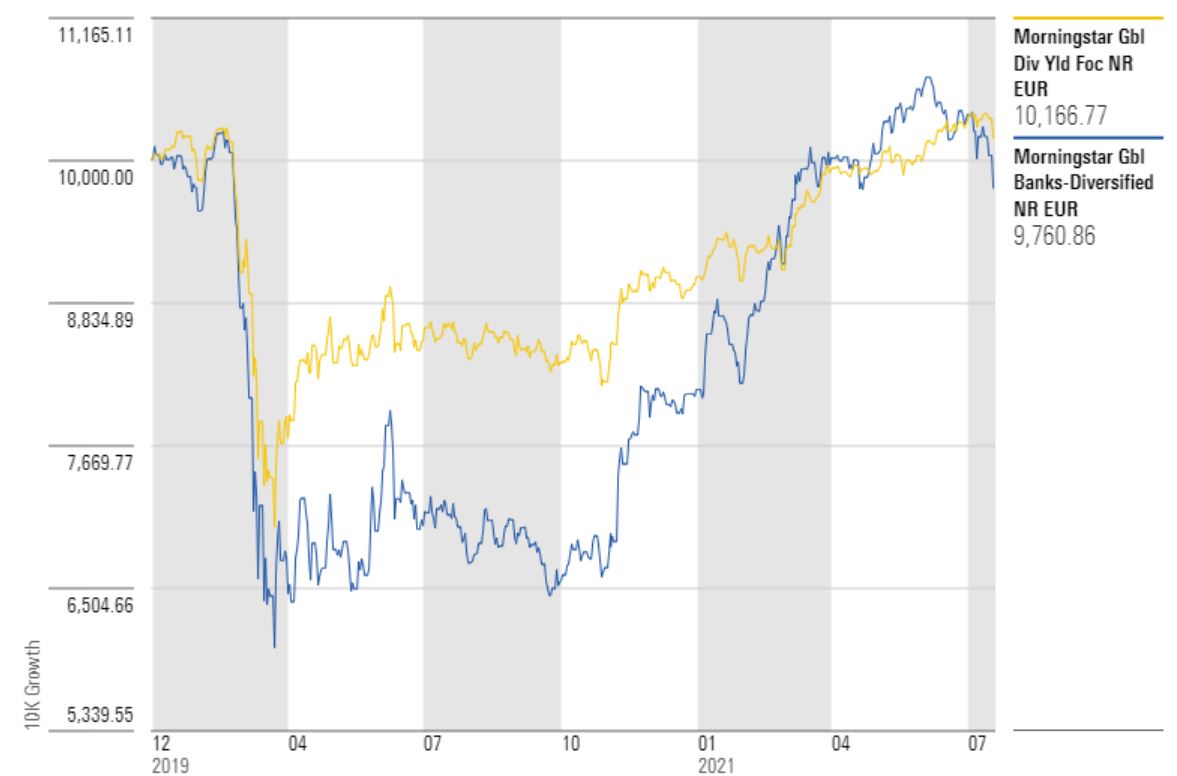

Dopo il blocco dei dividendi deciso l’anno scorso, in Europa e negli Stati Uniti si torna a parlare di cedole delle banche. Un fattore che il mercato ha già inziato a prendere in considerazione, come mostra l’andamento dell’indice Morningstar Global Dividend Banks. Da inizio anno (fino al 19 luglio e in euro) il paniere ha guadagnato il 20,25% dopo il -18,8% del 2020.

È vero che l’anno scorso, per quanto riguarda i dividendi, è stato un periodo difficile per molte aziende che pagano la cedola. Ma, in generale, rispetto alle banche, la tenuta è stata migliore (senza considerare che ci sono state società in grado di mantenere il payout). L’indice Morningstar Global Dividend, nel 2020 ha perso il 9,6% (+12% da gennaio 2021).

Indici Global Banks Dividends e Global Dividends a confronto

Dati in euro aggiornati al 19 luglio 2021

Fonte: Morningstar Direct

Le banche europee

Per quanto riguarda il Vecchio continente, il Presidente del consiglio di sorveglianza della Banca centrale europea, Andrea Enria, ha recentemente confermato che la revoca del divieto è questione di poco tempo.

La Bce temeva che le ricadute economiche della pandemia di Coronavirus avrebbero portato a un'ondata di insolvenze e di prestiti in sofferenza che avrebbero minacciato l'adeguatezza patrimoniale degli istituti dell'eurozona, innescando un'altra crisi bancaria. “I pacchetti di sostegno del governo hanno fino a ora impedito che ciò accadesse e la ripresa dell'economia è stata più forte del previsto”, spiega Johann Scholtz, Equity analyst di Morningstar. “La Bce è chiaramente diventata più tranquilla per quanto riguarda gli scenari futuri”.

Il periodo previsto per tornare a restituire capitale agli azionisti è la fine del terzo trimestre del 2021. “Il mercato si aspettava da tempo la revoca del divieto, quindi non crediamo che la decisione avrà un impatto materiale nel breve termine sulla valutazione delle azioni bancarie della regione”, spiega l’analista. “Man mano che le banche inizieranno a comunicare gli utili del secondo trimestre e il mercato avrà un'idea più precisa dei rendimenti sul capitale ottenuti, potrebbe arrivare una spinta maggiore ai prezzi delle azioni”.

Le autorità bancarie europee, intanto, annunceranno i risultati dei loro stress test alla fine di luglio. “Anche questo fornirà agli investitori un quadro più dettagliato su quali banche sono nella posizione migliore per restituire valore agli azionisti”, dice l’analista.

Le banche in Usa

Di dividendi si parla da qualche settimana anche negli Stati Uniti dove, dopo gli stress test chiusi a fine giugno, la Federal Reserve ha annunciato la fine del divieto della distribuzione delle cedole.

“Avvicinandoci ai test di quest'anno, avevamo previsto che le cedole avrebbero iniziato a salire leggermente rispetto ai livelli prepandemia che erano stati condizionati da una bassa redditività”, spiega Eric Compton, Senior equity analyst di Morningstar . “Alcune banche hanno invece annunciato dividendi al di sopra delle nostre aspettative. La crescita dei dividendi è di circa l’11% per sette delle 12 banche che copriamo”.

Per quanto riguarda il 2022, secondo le analisi di Morningstar la situazione dovrebbe essere simile a quella di quest’anno, con una crescita dei dividendi intorno al 10%. “Il quadro, però, potrebbe cambiare con un rialzo dei tassi di interesse che aiuterebbe la redditività”, dice l’analista.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.