Per gli investitori che vanno a caccia di dividendi il peggio è passato? La risposta che arriva dai numeri e dalle considerazioni degli operatori di mercato sembra essere “sì”.

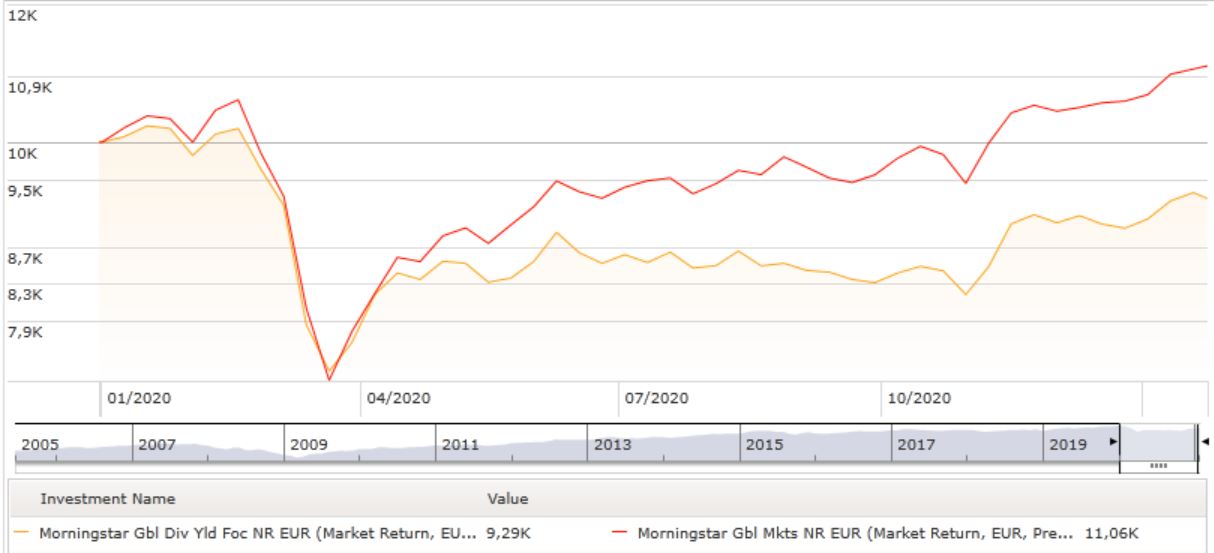

L’indice Morningstar Global Focus Dividend (che si orienta sui titoli ad alto rendimento concentrati nel segmento Large cap value della Morningstar Style Box selezionati per qualità e salute finanziaria) da inizio anno, fino al 25 gennaio e calcolato in euro, ha guadagnato il 2,74%. Certo, è ancora indietro rispetto al paniere Global Markets (+3,9%). Ma la performance rappresenta un deciso cambio di passo rispetto al -9,6% segnato nel 2020 (+6,5% per il basket globale).

Indici Morningstar Global Focus Div. e Global mrkt a confronto da gennaio 2020

Dati in euro aggiornati al 25 gennaio

Fonte: Morningstar Direct

“Se si guarda l’indice Morningstar che segue le azioni che pagano dividendi in tutto il mondo, si nota chiaramente come abbia sottoperformato rispetto al benchmark azionario globale”, dice Dan Lefkovitz, strategist di Morningstar, secondo cui a condizionare gli stacchi delle cedole hanno contribuito diversi elementi. “La pandemia e la conseguente recessione economica hanno colpito duramente molti settori legati ai dividendi”, spiega. “Poi, quando le azioni hanno rimbalzato in tutto il mondo, la ripresa è stata guidata da aziende tecnologiche che hanno beneficiato dello smart working e degli acquisti da casa. Queste non staccano la cedola, a differenza delle società più legate all’andamento dell’economia come quelle dei consumi, dei materiali di base, dell’energia e dei servizi finanziari”.

Va però considerato il rendimento. “Lo yield del nostro indice Morningstar Global Dividend, ad esempio, è superiore al 4%”, dice Lefkovitz. “È più del doppio di quello del paniere azionario globale”.

Segnali di ripresa

Se il 2020, nel complesso, è stato un anno difficile per chi va a caccia di dividendi, bisogna però dire che, a partire dal terzo trimestre dell’anno, si sono visti segnali di miglioramento. Questo anche grazie alla ripresa del segmento value del mercato.

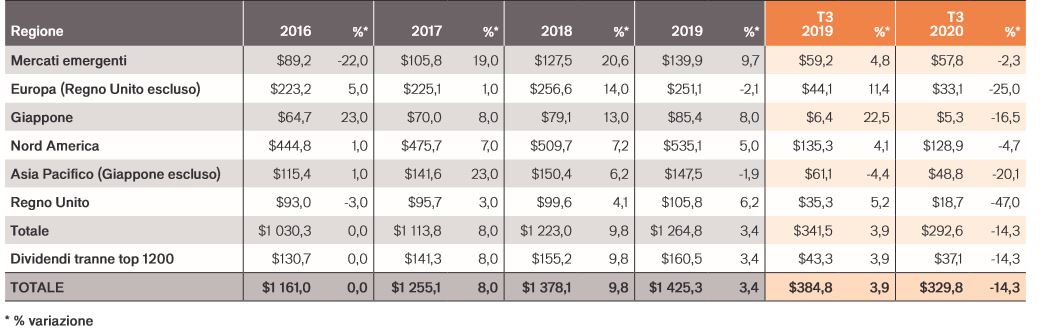

Dal punto di vista regionale la situazione è eterogenea. Secondo gli ultimi dati elaborati da Janus Henderson per il suo Global dividend index, nel terzo quarter i dividendi globali sono diminuiti di 55 miliardi di dollari attestandosi a 329,8 miliardi. Si tratta di un calo dell’11,4% in termini sottostanti (tenendo cioè in considerazione elementi come i dividendi straordinari e i movimenti delle valute) e, complessivamente, del 14,3%. “La flessione è stata meno pronunciata rispetto al secondo trimestre”, dice lo studio che accompagna l’analisi periodica del paniere.

Dividendi annuali per regione

Dati in miliardi di dollari

Fonte: Janus Henderson

-Nord America: i dividendi negli Stati Uniti e in Canada sono usciti relativamente indenni dal terzo trimestre. Complessivamente sono scesi del 4,7% a 128,9 miliardi di dollari, che corrisponde a un calo sottostante del 3,3%. “La flessione ha riportato le distribuzioni in Nord America sui livelli di metà 2018”, dicono da Janus. “Comunque si è trattato del calo più contenuto tra le diverse regioni”.

-Europa: le distribuzioni sottostanti hanno avuto un calo del 26,8% nel terzo trimestre contro una discesa del 36,9% nel secondo. “Si tratta di una flessione consistente”, spiegano da Janus. “La maggior parte dei paesi europei ha risentito gravemente della pandemia e le aziende hanno tagliato i dividendi per conservare liquidità”.

-Regno Unito: i dividendi complessivi sono scesi del 47% nel terzo trimestre, a 18,7 miliardi di dollari, il peggior periodo luglio-settembre in dieci anni. Questo dipende anche dal fatto che i maggiori distributori di dividendo del paese sono poche aziende che lavorano nel settore minerario e petrolifero.

-Asia: i dividendi sottostanti sono scesi del 12,8%, poco meno della media globale del terzo trimestre.

-Giappone: i dividendi sottostanti sono scesi del 16%, con un calo analogo anche in termini complessivi. Il terzo trimestre, tuttavia, per l’Arcipelago è uno di quelli meno significativi quando si parla di cedole.

Perché conviene puntare sulle cedole?

“Nel lungo termine le azioni che pagano dividendi sono buone scelte perché tendono ad essere solide e ad avere flussi di cassa stabili”, dice Lefkovitz. “E sappiamo che l’impegno a remunerare regolarmente gli azionisti porta a una maggiore disciplina aziendale e a seguire una rotta prudente”.

Dove cercare?

Quando si tratta di acquistare azioni che pagano dividendi e inseguire il rendimento bisogna essere selettivi. La ricerca, infatti, può spesso portare a cadere nelle trappole dei dividendi: società che hanno un buon rendimento, ma insostenibile nel lungo periodo.

“Noi cerchiamo aziende di qualità che siano finanziariamente sane e in grado di sostenere i loro dividendi in futuro”, dice Lefkovitz. “Il nostro indice globale Dividend Yield Focus predilige i grandi titoli delle telecomunicazioni e alcune attività legate al consumo. Fra i finanziari, alcune banche canadesi corrispondono molto bene ai nostri parametri di sostenibilità dei dividendi”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.