Per chi investe sulle società che danno dividendi, come per molti altri, il 2020 è stato un annus horribilis. La recessione economica guidata dalla pandemia ha costretto molte aziende a ridurre o interrompere lo stacco delle cedole.

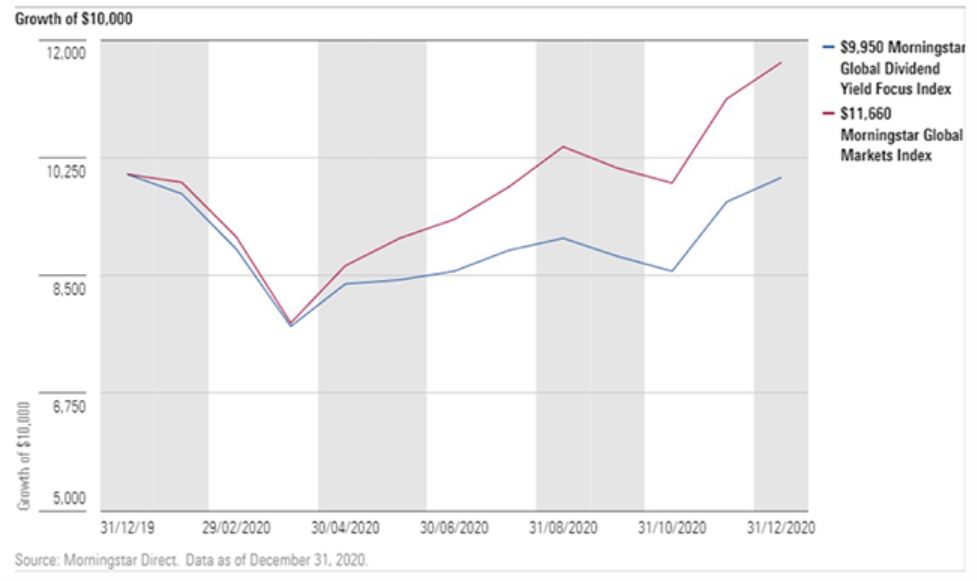

Mentre le azioni dei mercati sviluppati ed emergenti, raccolte nel Morningstar Global Markets Index, hanno registrato un progresso del 16% (in dollari) nel 2020, il Morningstar Global Dividend Yield Focus Index è sceso di mezzo punto percentuale. Le società che distribuiscono dividendi hanno sottoperformato durante il mercato ribassista del primo trimestre e, poi, sono rimaste indietro quando i listini sono rimbalzati.

Ma, a novembre, chi stacca le cedole è tornato alla ribalta. L'indice Morningstar Global Dividend Yield Focus ha guadagnato quasi il 10% tra l'8 del mese e la fine dell'anno, mettendosi in linea con il resto del mercato.

Indici Morningstar: andamenti a confronto

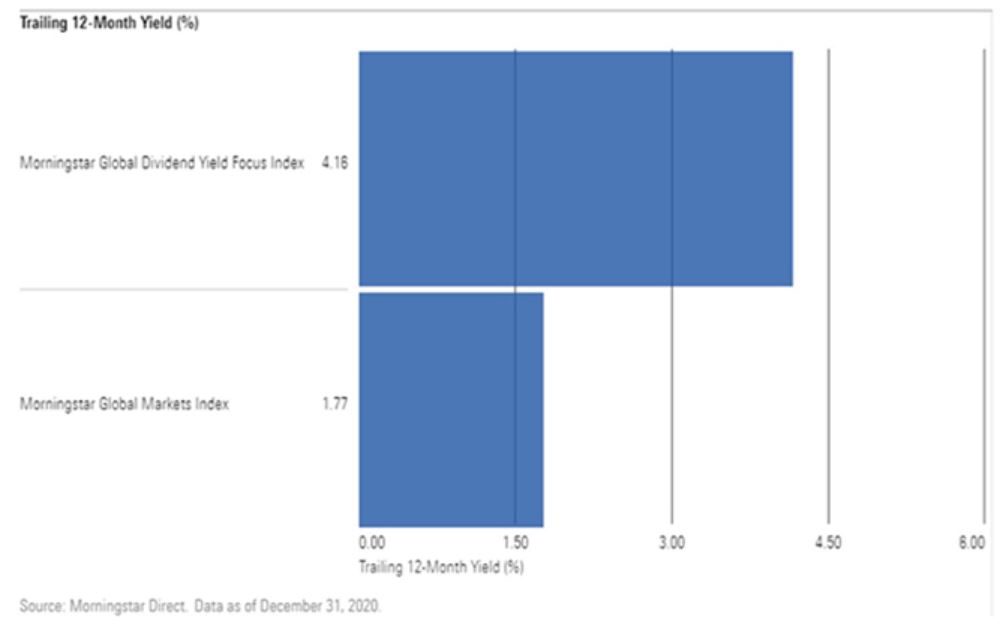

In termini di yield l’indice relativo ai dividendi l’anno scorso ha dato il 4%. In altre parole, ha pagato più del doppio rispetto al benchmark azionario globale e ha superato il rendimento della maggior parte dei titoli di stato dei mercati sviluppati.

Indici azionari Morningstar: yield a confronto

Le azioni che pagano dividendi, però, devono ancora recuperare molto. Una rotazione del mercato verso le azioni value, comunque, è una buona notizia per gli investitori che vanno a caccia di income con l’equity. Ma ci sono ancora buone ragioni, nel lungo termine, per guardare alle azioni che staccano la cedola.

Perché le società che pagano dividendi hanno sofferto?

Le azioni che pagano dividendi di solito si trovano nell’universo value del mercato azionario. Le aziende di settori a crescita più lenta come i consumer defensive, le utility, l'energia e i servizi finanziari sono più propense a staccare cedole agli azionisti rispetto a quelle delle aree growth come la tecnologia. L'indice Morningstar Global Dividend Yield Focus si concentra nel segmento Large cap value dellla Morningstar Style Box, dove si trova la maggior parte delle strategie azionarie income.

Questo bias di valore durante i primi 10 mesi del 2020 è stato un enorme problema per chi cerca dividendi. La recessione guidata dalla pandemia ha colpito duramente molti settori value. Le aziende del settore consumer sono crollate. Le azioni energetiche hanno sofferto per il calo della domanda e per la guerra dei prezzi tra i produttori di petrolio. I finanziari sono scesi a causa dei bassi tassi di interesse e delle perdite sui prestiti. Anche i titoli delle utility, che negli ultimi anni erano stati apprezzati per i loro ricchi rendimenti, sono calati in previsione di un minor consumo di elettricità da parte delle aziende. Non sorprende, ad esempio, che i tagli ai dividendi si siano verificati soprattutto nel petrolio e nel gas, aree legate ai consumi e ai viaggi.

Nel frattempo, le aziende tecnologiche hanno beneficiato di fenomeni come il lavoro da casa, la didattica a distanza e gli acquisti on-line. Nel 2020 il valore di mercato del produttore di semiconduttori Nvidia ha superato quello di Nestlé. Il divario tra i titoli growth e quelli value è arrivato a somigliare a quello visto durante la bolla delle dot-com del 1999.

L'indice Morningstar Global Dividend Yield Focus ha sofferto per la maggior parte del 2020 sia a causa delle azioni che erano presenti nel paniere sia per colpa di quelle che non c’erano. Società come Exxon, Shell, e HSBC hanno vissuto momenti difficili. Nel frattempo, il fatto di non considerare società come Apple, Amazon e Tencent, è stato un freno rispetto al mercato azionario globale.

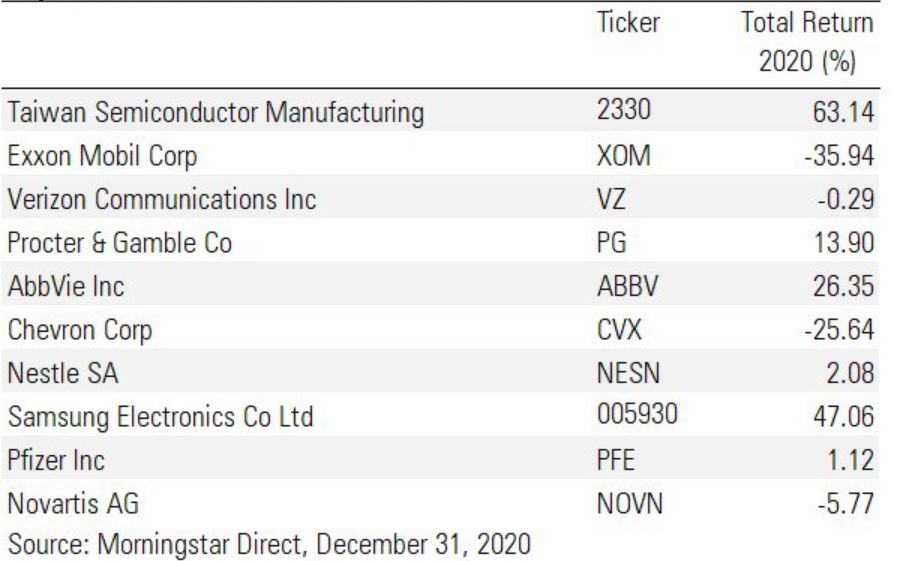

Poi è arrivato novembre. I promettenti risultati del vaccino hanno fatto sperare nella fine della pandemia. Il mercato ha considerato favorevolmente l'esito delle elezioni statunitensi. Le aspettative di ripresa economica hanno risollevato molti settori che avevano sofferto. Le azioni income sono aumentate vertiginosamente con la ripresa del lato value del mercato. Il Morningstar Global Dividend Yield Focus Index è stato rafforzato dall'impennata delle azioni energetiche e bancarie, dal produttore di vaccini Pfizer e dai leader tecnologici asiatici Samsung Electronics e Taiwan Semiconductor.

Andamento 2020 primi 10 titoli indice Morningstar Global Dividend Yield Focus

Il futuro dei dividendi

Non sappiamo ancora se la ripresa dei dividendi continuerà o meno. Dal punto di vista delle valutazioni, il mercato sembra offrire più occasioni di rialzo nei settori dove ci sono aziende che staccano la cedola rispetto all’universo growth del mercato. All'inizio del 2021, secondo Morningstar Equity Research, il settore più a sconto è l’energy mentre il più sopravvalutato è la tecnologia. La ripresa economica sarebbe una buona notizia per le aree più sensibili al ciclo congiunturale, dove molte società che pagano dividendi operano. È probabile che i bassi tassi di interesse continuino a spingere molti investitori a caccia di income verso le azioni.

Nel frattempo, le motivazioni di lungo termine per guardare verso chi paga i dividendi restano forti. Non solo una parte significativa del rendimento totale a lungo termine delle azioni proviene da dividendi reinvestiti e dalla crescita delle cedole, ma chi remunera gli azionisti in questo modo ha spesso avuto un solido track record rispetto a chi non lo fa e al mercato in generale. Le aziende che restituiscono denaro agli azionisti tendono ad essere aziende solide. Impegnarsi in un pagamento regolare, poi, porta a essere disciplinati.

Ma le aziende che danno dividendi devono essere approcciate in modo selettivo. Spesso le società che danno i maggiori rendimenti sono aziende in difficoltà che si rivelano una trappola dei dividendi. Le cedole non sono sempre garantite e la loro sostenibilità deve essere sempre tenuta in cosiderazione. Il Morningstar Global Dividend Yield Focus Index, ad esempio, si concentra sui titoli ad alto rendimento, ma li seleziona per qualità e salute finanziaria.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.