Hanno ancora senso le strategie che si basano sulla caccia alle società che pagano dividendi? La domanda è pertinente considerando che, ad esempio, negli Stati Uniti (una delle regioni dove storicamente vengono distribuite le cedole più generose) fra fine febbraio e metà maggio circa 235 aziende sparse su 40 dei 69 settori in cui è divisa l’economia Usa hanno annunciato di aver tagliato o sospeso i dividendi e le operazioni di buyback. “Altri tagli sono probabili, specialmente se il rallentamento dell’economia sarà prolungato”, dice Alec Lucas, strategist di Morningstar. “Tuttavia per gli investitori che vanno alla ricerca di income, l’attrattiva degli strumenti che danno dividendo è forte”.

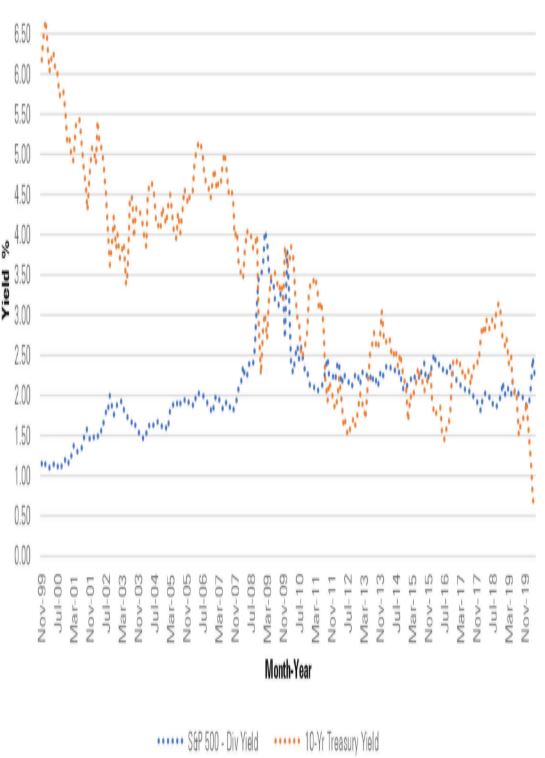

Nel grafico in basso sono stati messi a confronto lo yield a un anno previsto per l’S&P500 con quello del Treasury decennale alla fine di ogni mese tornando indietro fino a novembre 1999. Il differenziale a vantaggio delle azioni ha avuto un picco a marzo 2020, quando il rendimento previsto dell’S&P (2,49%) era 3,55 volte superiore a quello del Tbond. “Anche se nuovi tagli e sospensioni delle cedole riducessero il rendimento dell’equity, il potenziale di crescita di lungo termine dei dividendi e la possibilità di apprezzamento delle valutazioni di Borsa rendono le azioni una scelta vantaggiosa”, dice Lucas.

Rendimento S&P500 e Tbond a 10 anni a confronto

Fonte: Morningstar Direct e US Department of Treasury

Due approcci per i dividendi

Generalmente le strategie che puntano sui dividendi si dividono in due categorie:

-Quelle che puntano sugli alti rendimenti e si concentrano sulle azioni con un dividend yield al di sopra della media di mercato. Di solito si tratta di società che lavorano in settori maturi e che impiegano una larga parte dei loro guadagni per distribuire valore agli azionisti. In alcuni casi, il dividendo non è cresciuto ma lo yield è aumentato perché il prezzo dell’azione è sceso.

-Dall’altra parte ci sono le strategie che danno la priorità alle aziende i cui dividendi sono bassi in relazione ai guadagni e al loro prezzo di mercato, ma che crescono sopra la media andando a braccetto con l’espandersi del business aziendale.

“Se ci dovesse essere un ritorno della volatilità, come molti si aspettano, un vantaggio delle azioni che pagano un dividendo è che possono offrire una difesa dai ribassi”, dice lo strategist. “In questo contesto le strategie che puntano sulla crescita delle cedole hanno due vantaggi rispetto a quelle che guardano agli alti dividendi. Prima di tutto mostrano un maggiore resistenza alle fasi Orso. Inoltre, spesso, le azioni che hanno in portafoglio non procedono a un taglio dei dividendi o alla loro sospensione”.

L’idea di puntare sulle strategie ad alto dividendo per difendersi dai ribassi, tuttavia, non va scartata a priori come mostra il caso di Kempen International Funds - Kempen (Lux) Global High Dividend Fund Class A. “Il team guidato da Jorik van den Bos applica uno stile di investimento sulle società che pagano dividendo rigoroso e disciplinato”, spiega Jeffrey Schumacher, fund analyst di Morningstar in un report dell’1 aprile 2020. “I gestori negli ultimi anni si sono concentrati sulle società molto difensive che staccano la cedola. E queste aziende si sono comportate relativamente bene durante l’ultima correzione”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.