I mercati stanno entrando in fase Orso? E’ probabile rallentamento dell’economia globale? E’ possibile una recessione? Sono tre incognite derivanti dalla diffusione dell’epidemia di Coronavirus che, negli ultimi mesi, hanno portato in una fase negativa i listini e gli investitori a chiedersi cosa fare.

In questo quadro la notizia del mancato accordo fra Russia e Opec sul prezzo del petrolio ha dato un’altra spallata agli indici che, lunedì 9 marzo, hanno vissuto una giornata nera per poi tentare un recupero nella seduta seguente.

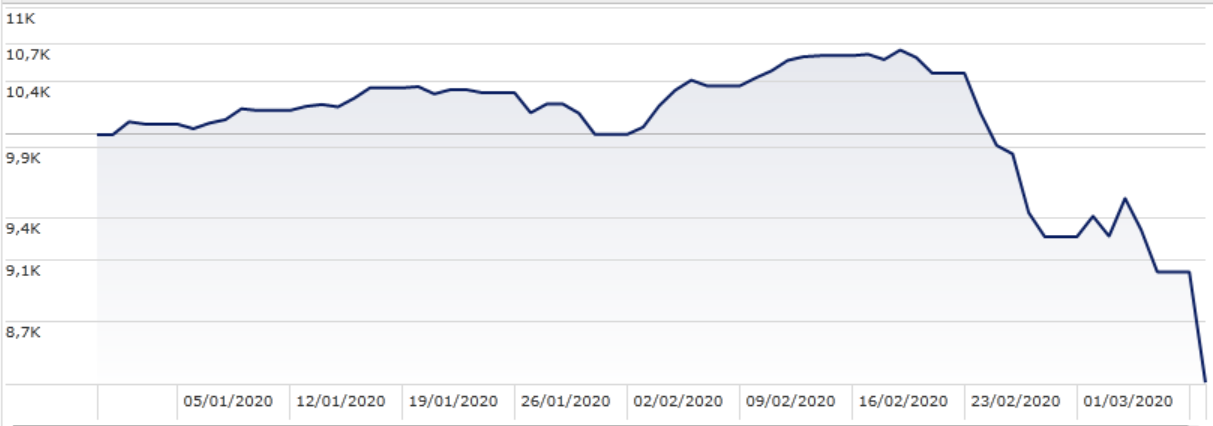

L’indice Morningstar Global Market in un mese (fino al 9 marzo e in euro) ha perso il 19,8%, portando a -16,9% la performance da inizio anno (+28,5% nel 2019)

Indice Morningstar Global Market da inizio anno

Dati in euro aggiornati al 9 marzo 2020

Fonte: Morningstar Direct

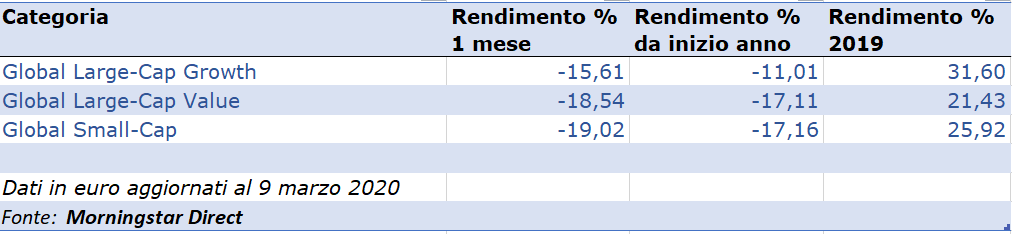

La discesa dell’indice si è riflessa in quella delle categorie Morningstar che raccolgono le diverse strategie di fondi che investono a livello mondiale (vedi tabella sotto).

Andamento categorie Morningstar Global equity

Molta della caduta degli ultimi mesi è legata agli effetti che l’epidemia avrà sull’economia mondiale (la questione del mancato accordo fra Russia e Opec che ha fatto crollare il prezzo petrolio lunedì è degli ultimi due giorni).

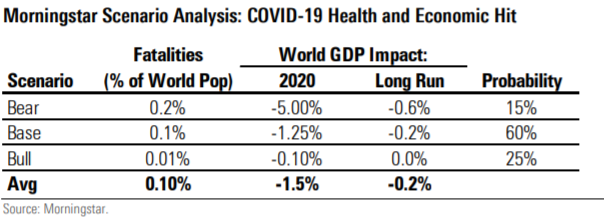

Secondo le stime Morningstar a causa del Coronavirus nel 2020 ci potrebbe essere un calo dell’1,5% del Pil globale che dovrebbe diventare una limatura dello 0,2% nel lungo periodo. I dati sono il risultato di una media fra i vari scenari che vengono presi in considerazione in base a quelli potrebbero essere i numeri sulle vittime dell’epidemia (vedi tabella sotto): Bear (scenario peggiore, 15% di probabilità ce si verifichi); Base (quella che potrebbe essere l’evoluzione in base alle esperienze del passato, 60% di probabilità); Bull (evoluzione migliore delle attese, 25%).

“Ci sono diversi canali attraverso i quali una epidemia potrebbe avere un impatto negativo sul Pil”, spiega Karen Andersen, strategist di Morningstar. “Questo canali possono essere raccolti in due categorie: quelli di offerta e quelli di domanda. Fra i primi ci sono quelli che possono limitare la capacità produttiva dell’economia, cioè quello che viene definito il Pil potenziale. Fra i secondi ci sono quelli che possono influenzare il Pil reale senza però pesare sulla capacità produttiva del paese”.

Fattori chiave dell’offerta

-L’offerta di lavoro viene dimunita dai decessi, dalle malattie, dalle quarantene e dai licenziamenti.

-Le aziende potrebbero decidere di chiudere l’attività per non far ammalare dipendenti e clienti.

-Stati non toccati dall’epidemia potrebbero vedere ridurre i commerci con paesi partner in affari in cui la malattia sta colpendo.

Fattori chiave della domanda

-La fiducia è uno degli elementi più importanti quando si parla di domanda.

-Un calo della fiducia dei consumatori potrebbe portare a minori consumi delle famiglie.

-Il calo nella fiducia delle imprese può portare a ridurre gli investimenti.

-Licenziamenti o temporanee sospensioni del lavoro potrebbero ridurre i consumi di breve termine anche se i dipendenti si dovessero aspettare di tornare ai loro posti in breve termine.

E’ il momento del panico?

E’ una situazione di pericolo per chi opera in Borsa? “E’ facile che gli investitori reagiscano di fronte a notizie allarmanti e che vadano nel panico quando epidemie come questa si scatenano”, spiega Dan Kemp, Chief investment officer EMEA di Morningstar Investment Management (MIM). “Tuttavia crediamo che in situazioni come queste si debba avere un approccio misurato. Ci sono molti modi in cui questo virus può avere un impatto sui nostri asset di investimento, ma è importante separare quelli che sono i danni permanenti (che possono condizionare il fair value nel lungo periodo) da fattori temporanei che potrebbero essere presto dimenticati”.

Le analisi di MIM dimostrano che gli operatori tendono a reagire male quando si verificano questi eventi imprevedibili. Ma, dopo circa sei mesi, i mercati si riprendono. Insomma, non è il momento giusto per smantellare i portafogli per mettersi in tasca liquidità. “Ci sono sempre ragioni per non investire”, dicono da MIM. “Tuttavia prendiamoci un momento per riflettere su quello che è successo nel corso di svariati decenni. Giusto per citare alcuni avvenimenti: siamo passati attraverso due guerre mondiali, la Grande depressione, una dozzina di recessioni e alcune crisi finanziarie. Guardando solo agli Stati Uniti, le analisi dimostrano che in ogni quarto di secolo della sua storia il mercato equity Usa ha battuto la liquidità”.

Recessione in arrivo?

Resta il fatto che diverse analisi ora parlano di rallentamento globale e, in alcuni casi, di recessione vera e propria legata al Coronavirus (come nel caso, ad esempio, dell’Italia). “Il primo punto da notare è che le recessioni fanno parte dei cicli dell’economia”, dicono da MIM. “Tutti gli investitori si devono aspettare periodi di discesa dei mercati. La strategia in questi casi non è quella di costruire portafogli che diano il massimo risultato in ogni possibile scenario, ma che siano robusti abbastanza per affrontare ogni evoluzione. Se i portafogli hanno mostrato di comportarsi secondo le nostre aspettative, allora possiamo cercare opportunità per aumentare i rendimenti attesi”.

Ci sono segmenti di mercato che è meglio evitare? Le analisi di Morningstar dicono che in questo momento sono a rischio le società di viaggio e quelle del turismo. Per il lusso gli effetti negativi potrebbero essere di breve periodo. Per il biotech, invece, la corsa che innescherebbe la scoperta di un vaccino, rischia di essere solo un breve fiammata.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.