L’epidemia di coronavirus può condizionare negativamente il settore del lusso. Ma non è detto che tutti i titoli del segmento siano delle occasioni d’acquisto. Tuttavia, dicono gli analisti di Morningstar, qualche sacca di valore si può trovare. Soprattutto, aggiungono, se si ragiona nel lungo periodo.

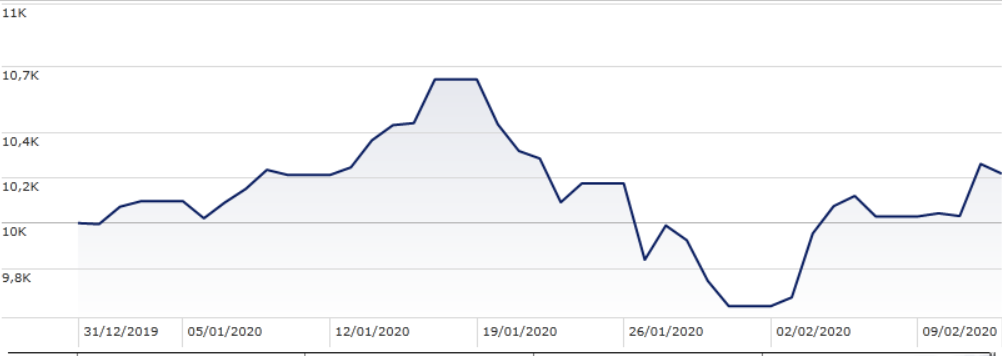

L’indice Morningstar Global Luxury nel mese di gennaio (in euro) ha perso il 3,5% per poi dare segni ripresa nelle settimane seguenti (+2% da inizio anno fino al 17 febbraio). Nel 2019 il paniere ha guadagnato quasi il 40%.

Indice Morningstar Global Luxury

Dati in euro aggiornati al 17 febbraio 2020

Fonte: Morningstar Direct

“L’indice è stato condizionato dall’espandersi dell’epidemia di coronavirus ma anche dalle restrizioni che la Cina e altri paesi hanno imposto sugli spostamenti”, spiega Jelena Sokolova, equity analyst di Morningstar. “L’estendersi del contagio, tra l’altro, è coinciso con il Capodanno lunare cinese che è una importante occasione di shopping e viaggi in quel paese”.

La congiura degli eventi, in questo caso, è stata particolarmente forte considerando che proprio le spese durante i periodi di festa sono uno dei trend che, storicamente, fanno bene al settore del lusso. “Oltre a questo va considerato che la dipendenza del segmento luxury dallo shopping da parte dei cinesi è cresciuta sempre di più nel corso degli ultimi anni”, spiega l’analista. “Abbiamo provato a comparare questa epidemia a quella della Sars del 2003. All’epoca il settore dipendeva dagli acquisti cinesi solo per il 2%. Oggi le spese di quel paese pesano per il 35%. Inoltre, circa l’11% delle spese dei cinesi nel lusso sono fatte entro i confini domestici, mentre il resto avviene all’estero. Da questo punto di vista, ci sono degli impatti derivanti dalle restrizioni ai viaggi e gli effetti nel breve termine possono essere pesanti”.

Fondamentali solidi nel lungo periodo

La buona notizia è che l’effetto negativo sul settore non dovrebbe durare a lungo. L’esempio delle epidemie passate dimostra come i mercati di solito dopo sei mesi tendano a riprendersi. “L’impatto dovrebbe essere di breve durata”, conferma l’analista. “Ragionando nel lungo periodo possiamo dire che i fondamentali del settore sono solidi e che saranno supportati dai consumi cinesi che, a loro volta, saranno sostenuti da un aumento dell’occupazione nei comparti dove gli stipendi sono più alti”. Senza contare che i soldi risparmiati nel periodo dell’epidemia potranno incrementare i volumi di spesa una volta che l’emergenza sarà passata.

Va aggiunto che a soffrire di più in questo momento sono i marchi che ricavano la maggior parte delle vendite dai negozi fisici. Per chi da tempo ha puntato sull’online il quadro è diverso. “La situazione di breve termine darà la spinta a società come Yoox Net A Porter – controllata da Richemont – o Farfetch che ha alcune operazioni in Cina. Sono tutti nomi che possono approfittare del fatto che la gente va meno nei negozi”.

Settore caro ma ci sono occasioni

Meglio, quindi, quindi acquistare i titoli del lusso con un’ottica di lungo periodo? “Bisogna sottolineare che la maggior parte delle azioni tratta ancora a valutazioni molto alte”, dice l’analista. “Se guardiamo al settore nel suo complesso, mediamente il rapporto fra il prezzo e gli utili futuri è di circa 26 volte. Quindi non possiamo dire che sia un segmento a sconto, anche alla luce dei rischi di breve termine. Tuttavia, c’è del valore in alcune azioni. Ad esempio: Richemont, Swatch, l’operatore di duty free Dufry, Hugo Boss, Farfetch e Pandora. Tutte queste azioni, al momento, hanno un rating di quattro stelle”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.