Le sofferenze per gli investitori che vanno a caccia di dividendi stanno per finire? E’ vero che da inizio anno le azioni che staccano la cedola si stanno comportando come il resto del mercato, ma spostando lo sguardo indietro si nota come questo tipo di titoli abbia fatto fatica a regalare soddisfazioni in termini di performance.

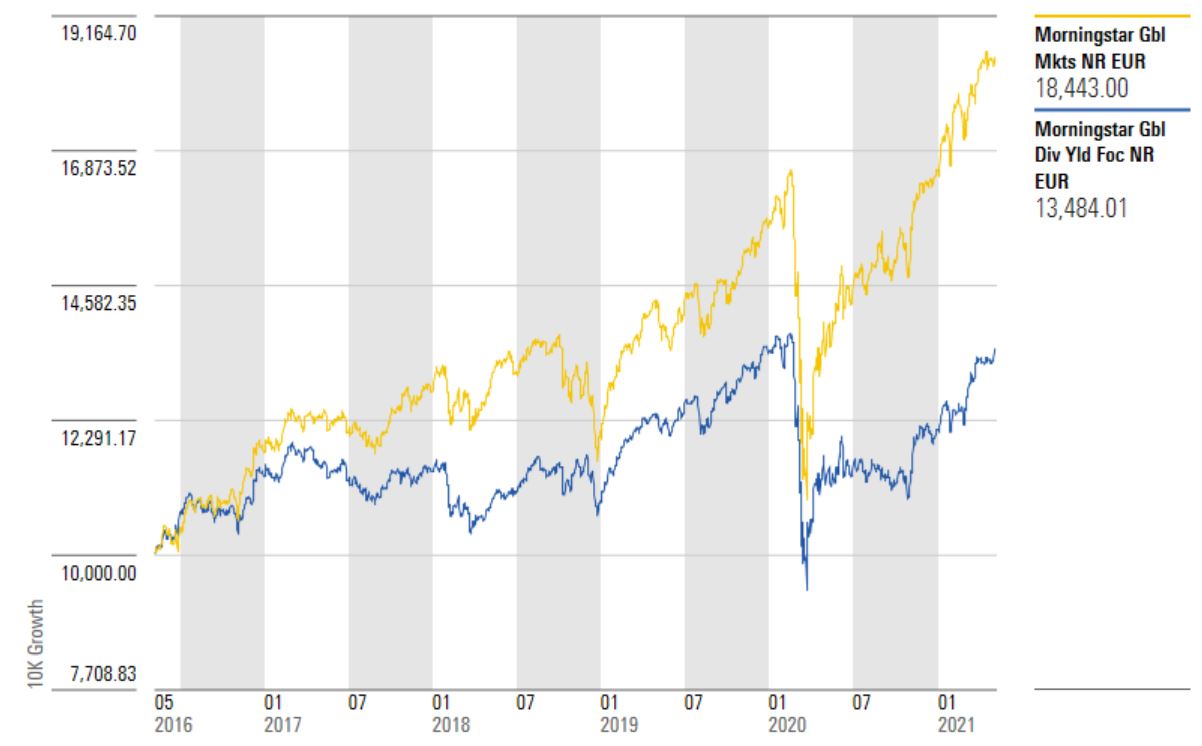

L’indice Morningstar Global Dividend da inizio anno (fino al 10 maggio e calcolato in euro) ha guadagnato l’11,8%, un risultato sostanzialmente in linea con quello del paniere Global Markets. Nel 2020 il primo basket ha segnato -9,6%, mentre il secondo ha registrato +6,5%. Va detto che in Borsa il 2020 è stato un annus horribilis per le società che danno dividendi. La recessione economica guidata dalla pandemia, infatti, ha costretto molte aziende a ridurre o interrompere lo stacco delle cedole. Guardando a tre anni (annualizzati) il paniere Dividend ha guadagnato il 7,3% mentre quello dei mercati globali ha segnato +11,9%. Un divario simile si ha anche in cinque anni.

Andamento indici Morningstar Global dividend e Global Markets

Dati in euro aggiornati al 10 maggio 2021

Fonte: Morningstar Direct

Dividendi in Usa

Per capire cosa succederà alle azioni che pagano dividendi si può guardare agli Stati Uniti, da sempre uno dei paesi più generosi in termini di cedole e dove le azioni che pagano dividendi di solito fanno fatica a tenere il passo con il resto del mercato. “In ognuno degli ultimi quattro anni le azioni che staccano la cedola hanno fatto peggio dell’indice S&P 500”, spiega David Harrell, Managing editor del mensile Morningstar DividendInvestor.

Questa discrepanza può essere guardata attraverso lenti diverse.

-La prima è quella delle performance dei settori. “Molti dei titoli che gli investitori trovano più interessanti dal punto di vista dell’income sono in segmenti che negli ultimi anni hanno fatto peggio rispetto al resto del mercato”, dice Harrell.

-Un secondo aspetto è quello delle dinamiche di mercato. “Guardando all’S&P500, il forte rendimento del mercato è stato in gran parte guidato da una manciata di nomi tecnologici che non pagano dividendi”, spiega Harrell. “Apple è una eccezione, ma la sua cedola è talmente bassa che di solito non entra nei portafogli income”.

-La terza lente è quella della lunga battaglia fra azioni growth e value. “Uno scontro che le prime negli ultimi anni hanno vinto e che ha effetti anche sui portafogli dedicati ai dividendi, considerando che hanno una forte presenza di titoli value”.

Con il 2021 si è verificata una sorta di inversione rispetto alle dinamiche viste negli ultimi anni. “L'indice Dow Jones U.S. Select Dividend, che ha avuto un buon andamento nell'ultimo trimestre del 2020, con l’arrivo del 2021 ha continuato a sovraperformare l'S&P 500. Lo stesso si può dire per i titoli energetici”.

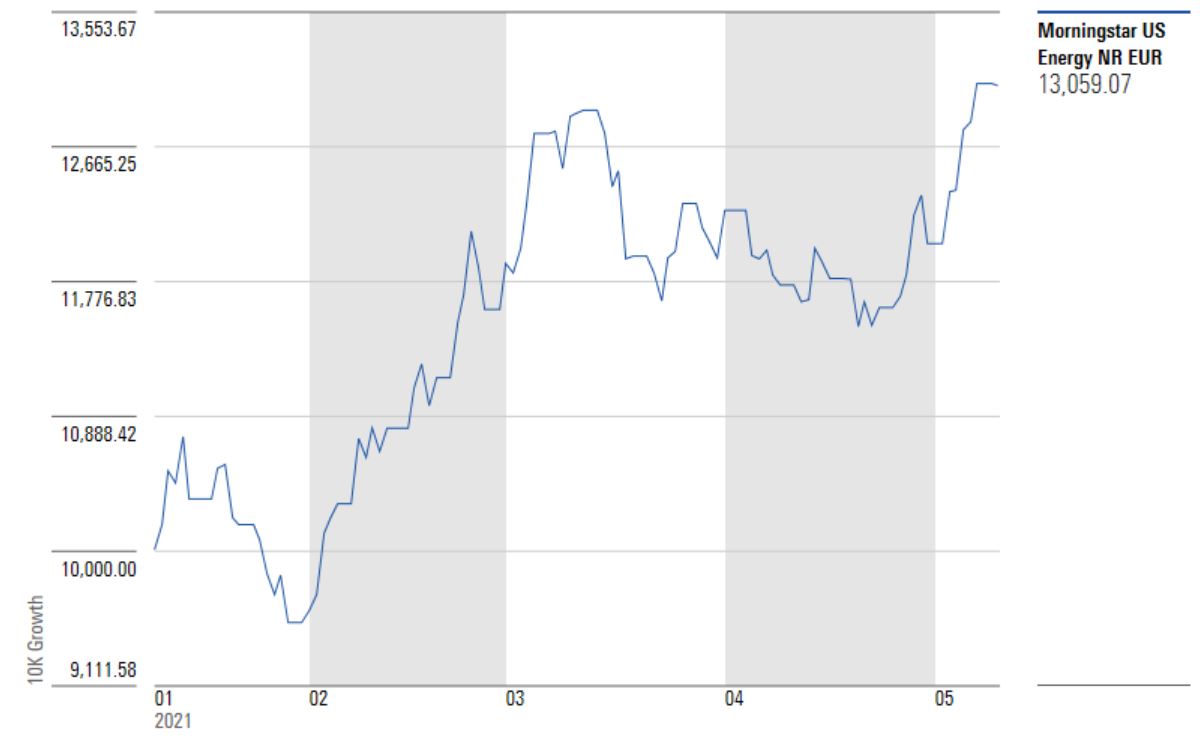

L’indice Morningstar Energy che l’anno scorso aveva perso il 34,1% (in dollari), da inizio anno ha segnato +42,7%.

Andamento indice Morningstar Energy

Dati in dollari aggiornati al 10 maggio 2021

Fonte: Morningstar Direct

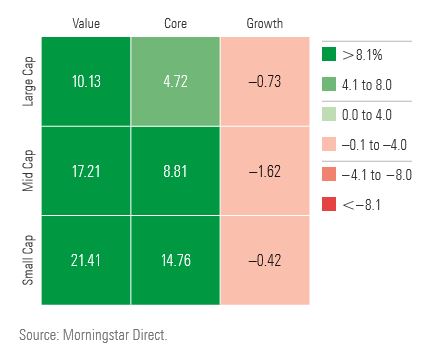

“Vediamo un'inversione di tendenza simile quando osserviamo il mercato dal punto di vista dello stile di investimento”, spiega Harrell. “I titoli growth hanno sovraperformato i value per quattro anni consecutivi e per otto anni su 10, fino alla fine del 2020. Tuttavia, durante il primo trimestre del 2021, basandoci sugli style index di Morningstar, abbiamo visto che i titoli value hanno ottenuto risultati migliori rispetto ai growth in tutte le capitalizzazioni di mercato”.

Value contro Growth nel primo trimestre

La rivincita dei dividendi?

Stiamo, insomma, assistendo alla rivincita delle azioni che pagano dividendo? “Di solito non si dovrebbe dare importanza alle performance in periodi così brevi. Bisogna poi considerare che chi investe in dividendi di solito resta concentrato sull’income che il portafoglio è in grado di mettergli in tasca con regolarità ed è meno interessato all’andamento dei titoli rispetto al benchmark. In ogni caso, dopo aver provato a lungo invidia per l’andamento del resto della Borsa, fa piacere vedere che le azioni income si possono comportare bene”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.