"Il mondo è cambiato seriamente negli ultimi mesi", ha detto Ben van Beurden, Amministratore delegato di Royal Dutch Shell, in una dichiarazione dell'aprile 2020 annunciando che il colosso energetico stava per i ridurre i suoi dividendi per la prima volta dalla Seconda guerra mondiale. "Il declino economico globale e le prospettive incerte potrebbero avere un impatto significativo sulla nostra redditività, sui flussi di cassa e sul bilancio". Van Beurden ha anche aggiunto che Shell, riducendo il suo dividendo trimestrale del 66%, sarebbe diventata più resiliente, avrebbe preservato la forza del suo bilancio e sarebbe stata in grado di sostenere la creazione di valore a lungo termine.

Il colosso anglo-olandese non è stato l’unico gruppo il cui dividendo è stato ridimensionato da un mondo "seriamente cambiato". Il rallentamento economico causato dalla pandemia ha spinto migliaia di aziende in tutto il mondo a ridurre, sospendere o eliminare i pagamenti agli azionisti. Per gli investitori che cercano income attraverso i dividendi, i tagli sono stati di fatto una interruzione del flusso di cassa. E, poiché riflettevano problemi aziendali più ampi, i tagli ai dividendi sono stati in genere accompagnati da cali del prezzo delle azioni. Proprio Shell ha perso circa il 40% del suo valore di mercato nel 2020.

La pandemia è stata descritta come un "cigno nero". Le aziende hanno tagliato i dividendi in modo da poter sopravvivere ma, in alcuni casi, anche per venire incontro alle richieste fatte da alcuni governi come condizione per fornire aiuto.

Quanto successo l’anno scrorso è stato un prezioso stress test per i Morningstar Dividend Index. Le nostre ricerche dicono che le società di qualità e finanziariamente sane sono state quelle più propense a pagare dividendi nel 2020. L’Economic moat (il vantaggio competitivo, il sistema con cui Morningstar misura la qualità di una azienda) e il Distance to default (che misura quanto una azienda sia vicina alla bancarotta e, quindi, la sua salute finanziaria) sono utilizzati per identificare quali cedole siano più a rischio e, per il 2020, hanno dato risultati in linea con quelli visti nel lungo periodo.

Il disastro dei dividendi del 2020

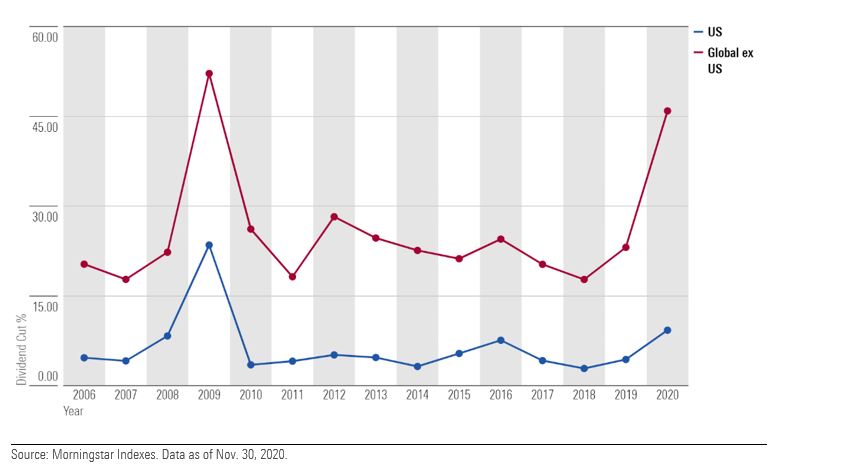

Delle 7.365 società che formano il Morningstar Global Markets Index, (che comprende azioni dei mercati sviluppati ed emergenti di grande, media e piccola capitalizzazione), 6.083 hanno pagato dividendi a gennaio 2020. Di queste, 2.434 società hanno tagliato la cedola. Praticamente la percentuale più alta dal 2008-09. Negli Stati Uniti, i tagli sono stati molto meno frequenti. Di 981 società che pagano la cedola, solo 91 l’hanno tagliata.

Tagli dei dividendi

I tagli vengono definiti in modo diverso a seconda della regione. Negli Stati Uniti e il Canada, dove i dividendi vengono pagati a intervalli regolari nel corso di un anno, calcoliamo il dividendo per azione annualizzando l'ultimo pagato dalla società. Se questo valore diminuisce rispetto all'anno precedente, questo viene considerato un taglio.

Per le azioni al di fuori del Nord America, i tagli sono calcolati confrontando i dati di fine anno sui dividendi per azione in un orizzonte temporale pluriennale. Se la società ha ridotto il suo dividendo da un anno all’altro, è considerato un taglio. I tagli sono molto più frequenti al di fuori del Nord America e, in alcuni mercati, i dividendi vengono spesso pagati quando la società hanno liquidità in eccesso.

I più colpiti sono stati i cosiddetti titoli BEACH: Booking (prenotazioni), Entertainment (intrattenimento), Airline (compagnie aeree), Cruise (crociere) e hotel (alberghiero). Aziende come Intercontinental Hotels Group nel Regno Unito, Universal Entertainment in Giappone, Flight Center Travel Group in Australia, Singapore Airlines e Royal Caribbean hanno tagliato i dividendi, poiché le restrizioni di viaggio e le misure di distanziamento sociale hanno interrotto le loro attività.

Ma molte aziende in altri settori economici sono state costrette a ridurre, sospendere o eliminare i pagamenti agli azionisti.

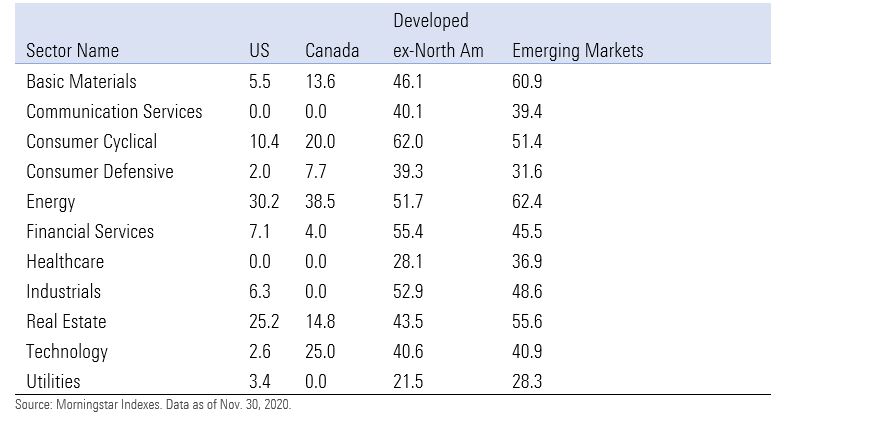

Il grafico sotto illustra i tagli ai dividendi per settore. Il caso di Shell è stato emblematico di una tendenza più ampia come quella del settore energetico, che ha sofferto del calo della domanda e di una guerra dei prezzi tra i produttori di petrolio che lo ha trasfromato nel comparto dove si sono visti i tagli maggiori. Aziende come ENI, Gazprom e Petrobras hanno tutte ridotto la cedola.

Tagli dei dividendi per settore

I servizi finanziari si sono dovuti muovere in una situazione complicata dai bassi tassi di interesse e da perdite sui prestiti. Oltre la metà dei tagli ai dividendi sono stati effettuati da società non americane tra cui UBS, Deutsche Bank e Barclays. I beni di consumo ciclici Usa hanno sofferto del calo della domanda che ha costretto a tagli, fra gli altri, anche per Adidas e Nissan. Gli industriali sono stati colpiti dal calo dell'attività economica. L’immobiliare è stato un altro settore gravemente colpito, poiché gli uffici e gli spazi commerciali sono stati chiusi. Le utility, che negli anni precedenti alla pandemia piacevano per i rendimenti che davano, hanno frenato in previsione di un minore utilizzo di elettricità da parte dei clienti industriali e commerciali. Persino un settore che da anni corre molto, come quello della tecnologia, ha dovuto registrare dei tagli.

Il test su chi ha tagliato il dividendo

C'era un modo per evitare il disastro dei dividendi del 2020? Abbiamo testato l'efficacia delle due metriche usate dai Morningstar Dividend Index: l’Economic moat e il Distance to default.

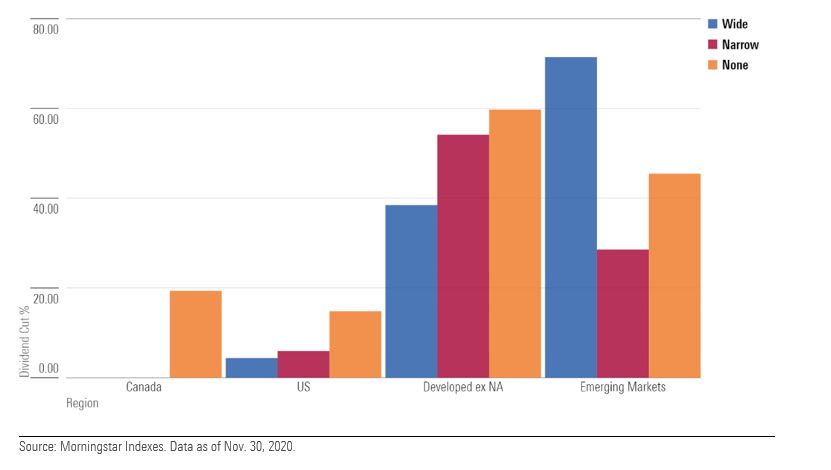

Un'azienda con un Economic moat possiede un vantaggio competitivo sostenibile che dovrebbe consentirle di mantenere la redditività e, di conseguenza, anche i dividendi. La tabella qui sotto mostra che le aziende con un vamtaggio competitivo Ampio hanno continuato i loro pagamenti. Fanno eccezione i mercati emergenti dove cinque delle sette società con Wide Economic moat hanno tagliato la cedola. Le cinque azioni statunitensi con rating wide-moat che hanno ridotto i dividendi nel 2020 sono state Walt Disney, Wells Fargo, Boeing, Harley-Davidson e Blackbaud. All'interno del travagliato settore energetico, diverse società con Moat hanno invece mantenuto la distribuzione degli utili.

Il moat ha sostenuto il dividendo

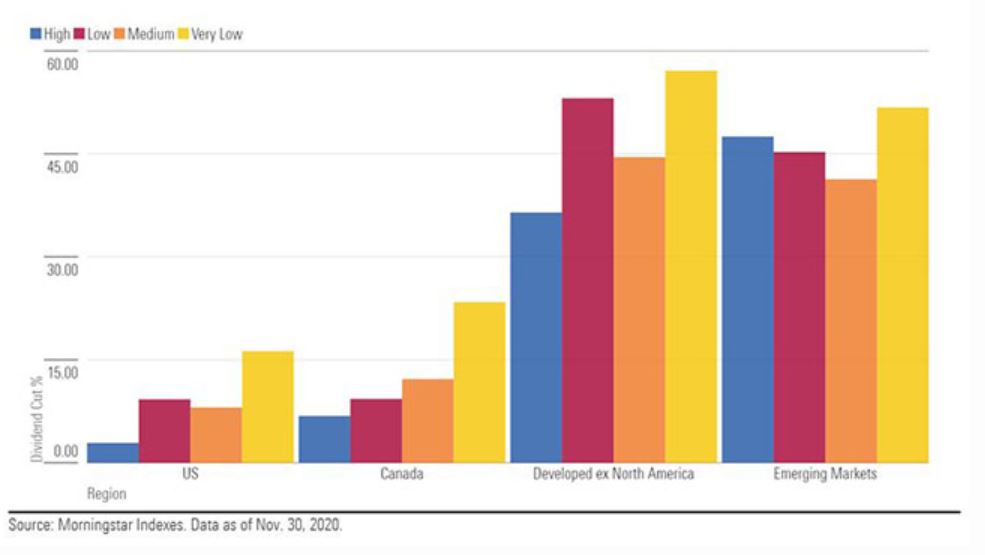

L'altra metrica utilizzata è stata la "Distance to Default", una misura quantitativa della salute finanziaria di una società che classifica le aziende in base alla probabilità che possano andare in stress finanziario. I dati di bilancio, comprese le passività a breve e lungo termine, sono un elemento fondamentale di analisi. Lo stesso vale per le informazioni relative al mercato. Il valore del patrimonio netto di una società può essere un indicazione anticipatoria di difficoltà finanziarie, riflettendone il deterioramento ben prima che compaia nel bilancio. E se una società ha un bilancio traballante, i futuri pagamenti dei dividendi potrebbero essere a rischio.

Come illustrato nella tabella sotto, il Distance to Default ha previsto in maniera efficace i tagli dei dividendi nel 2020. Sezionando l'universo dei pagatori di dividendi in fasce uguali (quartili) in base ai loro punteggi relativamente alla Distance to Default, si è visto che le società con una salute finanziaria più forte sono riusciste a mantenere i pagamenti.

Chi ha avuto un migliore Distance to default non ha tagliato i dividendi

Come comportarsi con i dividendi

Gli investitori che puntano sull’equity farebbero bene a ricordare che i dividendi non sono garantiti. E i soci ordinari non hanno gli stessi diritti di cui godono, ad esempio, gli obbligazionisti. I titoli con alti rendimenti possono essere allettanti, ma a volte appartengono a società problematiche che continuano a subire un deterioramento delle loro finanze e a registrare cali dei prezzi delle loro azioni. I dividendi possono essere tagliati in un lampo, come è successo nel 2020, nel 2008 e in molti altri momenti della storia.

Le azioni che pagano dividendi nel tempo sono state in grado di dare buoni risultati agli investitori, non solo in termini di reddito, ma anche di rendimento totale. Tuttavia, è meglio essere selettivi nella loro scelta. Le aziende che possono sostenere la redditività grazie a un Economic moat e che sono finanziariamente sane sono nella posizione migliore per sostenere le proprie cedole. Gli investitori in equity che danno la priorità al dividend yield rispetto al rendimento totale, però, possono finire per sacrificare entrambi.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.