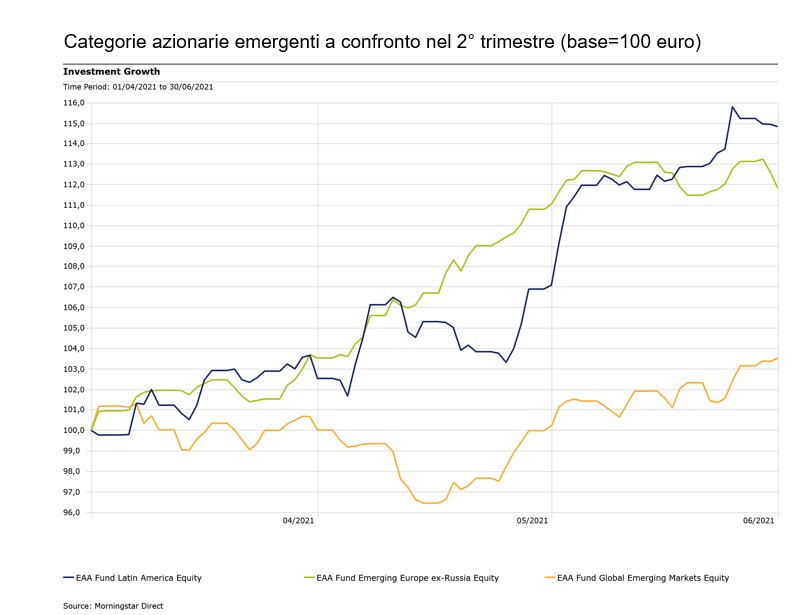

I fondi azionari sui mercati emergenti dell’America latina e dell’est Europa (esclusa la Russia) sono stati i protagonisti nel secondo trimestre con rendimenti medi rispettivamente di oltre il 14% e del 12%. La ripresa economica globale e la lieve debolezza del dollaro creano condizioni favorevoli per gli investitori, che, tuttavia, non perdono d’occhio l’inflazione e la diffusione delle varianti di Covid-19, in regioni dove spesso la pandemia è ancora diffusa con scarsi progressi nella campagna vaccinale.

In particolare, gli investitori cominciano a guardare alla regione sud-americana non solo per il fatto che è ricca di risorse di materie prime, ma anche per cogliere le opportunità che derivano dalla digitalizzazione, dall’aumento della classe media e dallo sviluppo di servizi e infrastrutture. Nel trimestre, hanno corso soprattutto i fondi con focus sul Brasile, con rialzi medi intorno al 21%.

Per quanto riguarda l’est Europa, come si legge in una nota di Pictet asset management, “questa era l’area del Vecchio continente a crescita media più elevata prima della crisi, con una fetta consistente di popolazione che stava vedendo aumentare salari e capacità di spesa. La pandemia ha momentaneamente arrestato questo processo, ma con la ripresa dell’attività a livello mondiale è assai probabile che l’economia di questi paesi riprenda il percorso interrotto. Inoltre, gli stati sotto il cappello dell’Unione europea potranno presto beneficiare degli investimenti nell’ambito del Recovery Fund”.

In luce il settore immobiliare

Tra i migliori comparti per rendimenti nel secondo trimestre troviamo alcune categorie specializzate sulle società del settore immobiliare che probabilmente beneficiano della minore sensibilità all’andamento dell’inflazione, che ha rialzato la testa, anche se per il momento i più sono convinti si tratti di aumenti temporanei. In un’ottica più prospettica, gli investitori considerano positivamente i benefici che il settore potrebbe trarre dall’innovazione e dalla transizione all’edilizia “verde”.

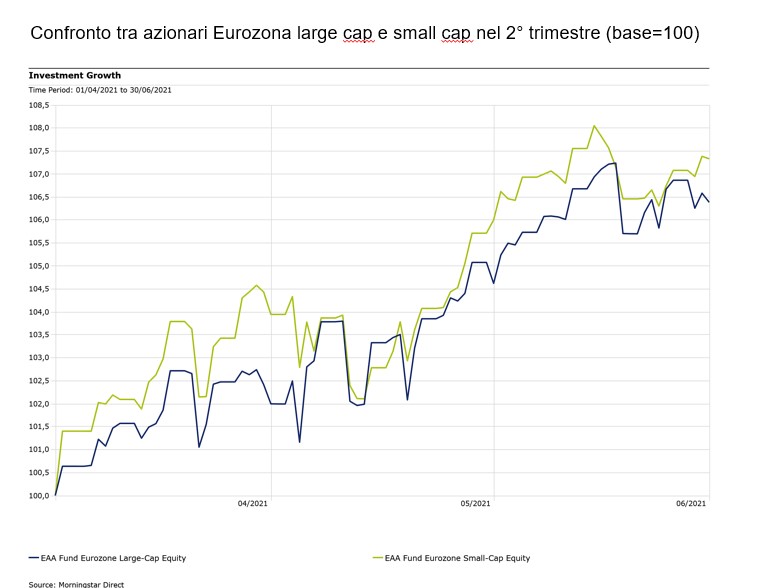

Small cap protagoniste

Nel segmento azionario, i fondi sulle small cap dell’Eurozona hanno fatto meglio di quelli sulle società a larga capitalizzazione, con guadagni intorno al 7%. Dopo il forte calo nella prima fase pandemica l’anno scorso, il segmento ha recuperato velocemente e i piani di ripresa nel Vecchio continente potrebbero dare un ulteriore impulso alla crescita.

Il growth rialza la testa

Rispetto al primo trimestre, tra gli azionari a larga capitalizzazione, lo stile growth ha generalmente fatto meglio del value sia in Europa che negli Stati Uniti. Sono andati bene anche gli strumenti specializzati sui dividendi (income fund). Dopo un 2020 difficile a causa della sospensione o riduzione delle cedole, quest’anno questa tipologia di prodotti ha rialzato la testa. Se prendiamo, ad esempio, la categoria degli Azionari Reddito europei, i rendimenti medi sono intorno al 13% da gennaio, contro il -7,11% dell’anno scorso.

La vivacità del private equity

Tra i fondi settoriali, nel secondo trimestre emerge la performance di quelli specializzati sul private equity (+13%), che investono in azioni di società attive sui mercati privati o in altre tipologie di veicoli quotati. Si tratta di un comparto che sta vivendo un periodo molto vivace sia per la ripresa post-Covid, sia per la maggiore propensione al rischio degli investitori e sia per la liquidità disponibile sul mercato.

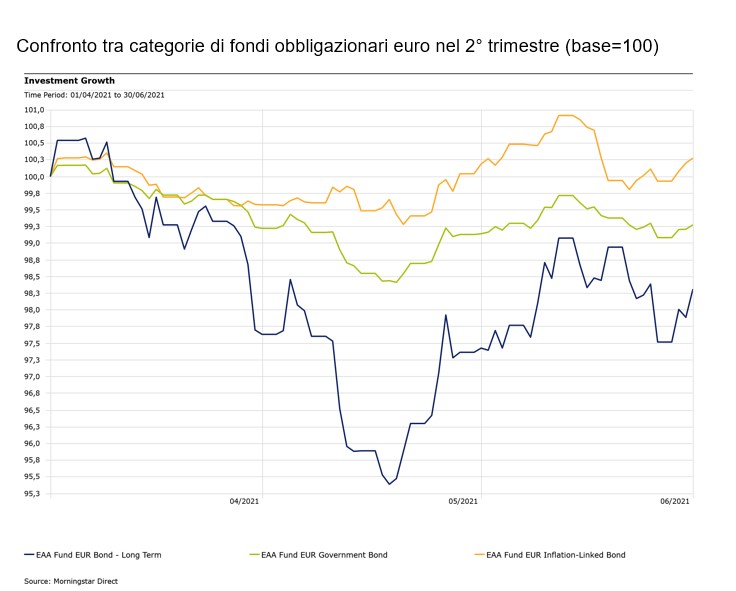

Trimestre negativo per i governativi

Il secondo trimestre non è stato positivo per i fondi obbligazionari governativi. In particolare, quelli denominati in euro hanno perso in media lo 0,62%. A preoccupare è l’aumento delle aspettative di inflazione che potrebbe cancellare anni di rendimenti in un contesto dove i titoli più sicuri, come i Bund tedeschi o i Treasury americani, hanno cedole molto basse. Di fronte a questa situazione, gli investitori cominciano a guardare ai titoli inflation-linked. Nel periodo aprile-giugno, la performance degli strumenti in euro specializzati su questa asset class è stata inferiore all’1%. I timori per fiammate inflazionistiche hanno pesato anche sui comparti specializzati in euro bond a lungo termine, che hanno lasciato sul terreno circa l’1,4% nel periodo considerato.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.