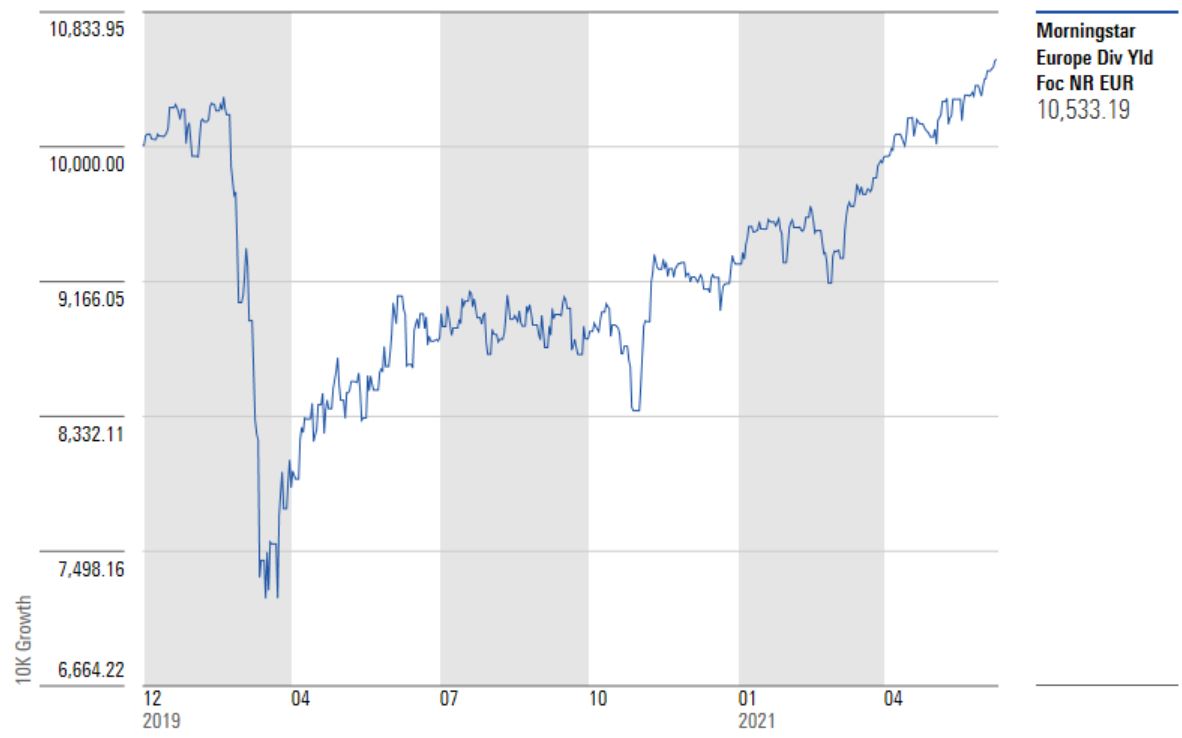

Chi va a caccia di dividendi in giro per l’Europa si sta fregando le mani dopo un 2020 condizionato dagli effetti economici della pandemia che hanno portato molte aziende a sospendere le cedole. L’indice Morningstar Europe Dividend da inizio anno (fino al 10 giugno e in euro) ha guadagnato il 13,8%. Un deciso cambio di passo rispetto al -7,3% segnato l’anno scorso.

Indice Morningstar Europe Dividend

Dati in euro aggiornati al 10 giugno 2021

Fonte: Morningstar Direct

La ripresa delle azioni da dividendo ha fatto bene anche ai fondi specializzati (che Morningstar raccoglie nella categoria Europe equity income) che, dopo il -10% del 2020, da gennaio hanno guadagnato (mediamente) il 13%.

Nella tabella in basso sono elencati, in base alla performance da inizio anno, i primi 10 fondi della categoria Europe equity income.

Top 10 fondi Europe equity income

Ma qual è il quadro dei dividendi in Europa? Il primo trimestre solitamente è abbastanza tranquillo da questo punto di vista. “Ma quest’anno c’è stato qualche indizio interessante sui possibili sviluppi nel secondo trimestre, che è un periodo importante per le distribuzioni nella regione” spiega il report che accompagna l’ultimo Janus Henderson Global Dividend Index. “Dopo un pessimo 2020, con un calo record dei dividendi in Europa, ci aspettiamo che le distribuzioni riprendano rapidamente e sostanziosamente. Le distribuzioni complessive sono salite su base annua del 10,8% a 42,5 miliardi di dollari. La crescita del sottostante (rettificata per la rivalutazione del tasso di cambio e altri fattori) è stata del 4,7%”.

Enel aumenta la cedola

Un settore che tradizionalmente viene seguito dai cacciatori di dividendi è quello delle utility. Molte sono possedute in parte dai governi e lo stacco della cedola permette di far affluire soldi nelle casse erariali.

In questo segmento, secondo l’analista di Morningstar Tancrede Fulop, uno dei titoli più interessanti quando si parla di cedole è Enel. “Il gruppo intende aumentare il dividendo del 7% l’anno fino almeno al 2023”, dice Fulop che valuta il titolo con un rating di 3 stelle (report aggiornato al 9 giugno 2021). “Il piano industriale 2021-2023 parla di una forte crescita degli utili alimentata da un aumento degli investimenti nelle energie rinnovabili e nelle infrastrutture in America latina, oltre che da operazioni di taglio dei costi”.

Come si muovono i gestori

Per capire come i gestori vadano alla ricerca di società che pagano dividendi, può essere utile guardare al processo di investimento utilizzato dall’unico fondo della categoria Europe equity income che ha un Analyst rating (pari a Neutral): BGF European Equity Income A2 (l’altra strategia che aveva un rating, Kempen (Lux) European High Dvd A, è Under review). “L’analisi fondamentale top-down è il fattore chiave della selezione dei titoli, ma nel processo di studio delle aziende vengono considerati anche alcuni input macroeconomici”, spiega Jeffrey Schumacher, fund analyst di Morningstar in un report del 19 giugno 2020. “Il processo di generazione delle idee di investimento prevede riunioni con le società, conferenze di settore, l’utilizzo di ricerche esterne e analisi dei dati. Le idee vengono discusse durante riunioni a cui partecipano tutti i gestori che seguono l’azionario Europa. Il processo prevede che i manager senior indirizzino le scelte verso quelle che considerano le parti più interessanti del mercato. Il gestore utilizza una serie di strumenti di screening per filtrare l'universo di investimento e individuare spunti per fare ulteriori ricerche. Il gestore cerca aziende di qualità con un management capace, un buon vantaggio competitivo e buoni bilanci. L’analisi bottom up utilizza una serie di valutazioni e metriche che cambiano a seconda della società e del settore in cui questa opera. Il risultato è un portafoglio che può avere dai 40 ai 70 titoli e che risulta abbastanza concentrato. Il rischio viene gestito bilanciando la presenza di società che possano mostrare una crescita dei dividendi con nomi conosciuti per dare alti rendienti e che vengono considerati sottovalutati”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.