Giovedì 18 giugno, il Parlamento europeo ha approvato il Regolamento sulla classificazione degli investimenti sostenibili, comunemente noto come tassonomia green. Il documento, entrato in vigore il 12 luglio, stabilisce sei obiettivi ambientali e consente di etichettare un'attività economica come sostenibile dal punto di vista ambientale, se questa contribuisce ad almeno uno degli obiettivi approvati, senza danneggiare significativamente nessuno degli altri.

Gli obiettivi sono:

- La mitigazione del cambiamento climatico e l’adattamento

- L’uso sostenibile e la protezione delle risorse idriche e marine

- La transizione verso un’economia circolare, compresa la prevenzione dei rifiuti e l’aumento dell’assorbimento di materie prime secondarie

- La prevenzione e il controllo dell’inquinamento

- La protezione e il ripristino della biodiversità e degli ecosistemi

Lotta al greenwashing

Il Parlamento europeo considera fondamentale che gli investitori abbiano criteri chiari per permettere agli imprenditori di raccogliere fondi pubblici e privati e all’Unione di raggiungere la neutralità climatica entro il 2050, come stabilito dal Green deal. E’ un passo importante per combattere il cosiddetto greenwashing perché tutti i prodotti finanziari che si dichiareranno sostenibili dovranno dimostrarlo in base a parametri rigorosi stabiliti dall’Ue.

Il regolamento introduce anche l’etichetta di attività di transizione o abilitanti per quelle che sono incompatibili con la neutralità climatica, ma necessarie al passaggio verso un’economia pulita. Come si legge in una nota del Parlamento europeo, “gas ed energia nucleare potrebbero potenzialmente essere considerati tali se si rispetta il principio del non fare danni significativi”. Combustibili fossili solidi, come il carbone o la lignite, invece, sono esclusi. La tassonomia dovrà essere finalizzata entro il 31 dicembre 2021.

“Non ci sono dubbi che è un progetto ambizioso”, dice Andy Pettit, direttore della Policy research di Morningstar in Europa. “Darà ai consulenti finanziari e agli investitori criteri più solidi per valutare i fattori ambientali negli strumenti in cui vogliono investire”.

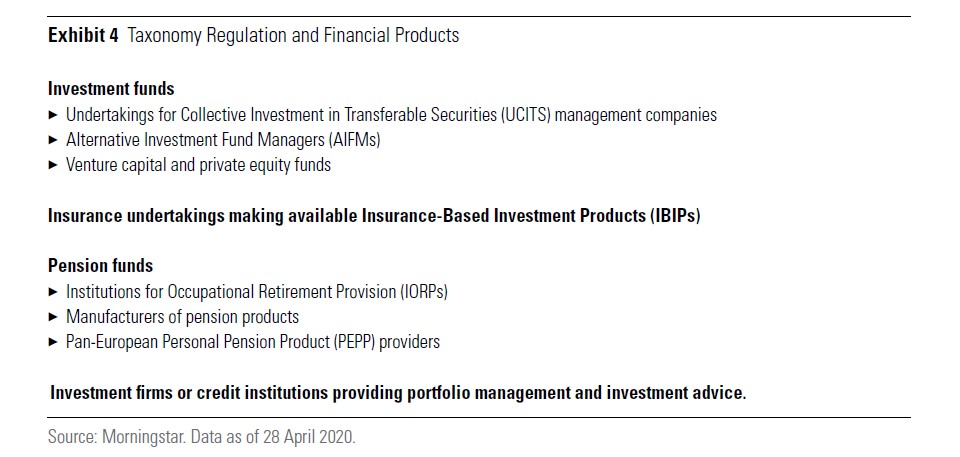

I prodotti finanziari interessati dalla tassonomia green

Le questioni aperte

L’adozione della tassonomia presenta numerose sfide.

Disallineamenti temporali

La prima è il non perfetto allineamento temporale tra i requisiti richiesti alle aziende e quelli previsti per gli strumenti finanziari. Questi ultimi dovranno produrre le prime comunicazioni sui temi della tassonomia entro il 2021, mentre il reporting per le imprese non partirà prima del 2022. Inoltre, gli obblighi di disclosure di imprese e prodotti di investimento non sono del tutto uguali. Infine, i portafogli dei fondi saranno investiti anche in società non obbligate a dare visibilità al grado di allineamento con la classificazione europea.

Prodotti non green

La seconda sfida riguarda il fatto che i prodotti finanziari non obbligati a dare comunicazione con riferimento alla tassonomia devono informare i sottoscrittori che “gli investimenti sottostanti non tengono in considerazione i criteri Ue sulla sostenibilità ambientale”. Il rischio è che i clienti pensino che il portafoglio non sia allineato con la classificazione europea, mentre potrebbe accadere che alcuni titoli lo siano.

Quantità di informazioni

La terza sfida riguarda la quantità di nuove informazioni che arriveranno agli investitori e ai consulenti finanziari. Il valore e l’utilità dipenderà da come saranno presentate e spiegate.

Costi in aumento?

La quarta sfida è sul fronte dei costi dei prodotti finanziari. Le società di gestione riusciranno a rispettare gli obblighi di trasparenza e allo stesso tempo non addebitare al sottoscrittore ulteriori spese?

Aggiornamenti

La quinta sfida è sull’aggiornamento della tassonomia, un aspetto fondamentale perché duri nel tempo e abbia successo. La transizione verso un’economia sostenibile è in corso e ci saranno cambiamenti significativi negli anni a venire di cui la classificazione europea dovrà tenere conto.

I prossimi passi

“Gli atti delegati attesi nei prossimi mesi e nel 2021 saranno l’occasione per rifinire la struttura”, conclude Pettit. “Ed è probabile che molte delle questioni ancora aperte trovino risposta”.

Leggi anche l'articolo La strada per una ripresa europea sostenibile.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.