Gli investitori vogliono sempre di più puntare sulla sostenibilità. In risposta a questo aumento della domanda, gli asset manager negli ultimi due anni hanno lanciato una raffica di nuovi fondi sostenibili. Solo nel 2019 in Europa ne sono arrivati 360.

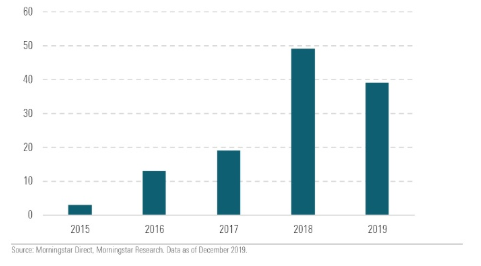

Ma lanciare nuovi fondi non è l’unico mezzo che le società di gestione usano per dare una maggiore offerta agli investitori. L’anno scorso abbiamo identificato più di 250 fondi in Europa che prima erano tradizionali, poi sono stati riproposti come sostenibili. Secondo le nostre stime rappresentano fra il 10% e il 20% dell’universo dei fondi sostenibili in Europa (abbiamo identificato questo trend nel report del 2019 European Sustainable Fund Flows: a record shattering year)

Numero di fondi europei riproposti con mandato sostenibile (2015-2019)

Si potrebbe legittimamente pensare che si tratti più di una strategia per dare di sé un’immagine ambientalista (in inglese greenwashing, Ndt) che di un vero sforzo da parte degli asset manager per passare da una strategia tradizionale a una sostenibile. Per questo abbiamo deciso di analizzare in profondità il processo di investimento e le motivazioni che stanno alla base della trasformazione.

Perché le società danno un nuovo nome ai fondi

Abbiamo parlato con tre società d gestione – BMO, Fidelity e DWS – che di recente hanno riproposto un certo numero di fondi. In alcuni casi, si tratta di marketing senza che sia cambiata la struttura o la filosofia di investimento. In altri casi, il portafoglio è cambiato.

Le motivazioni che stanno alla base della riproposta di un fondo sembrano essere sostanzialmente due: la richiesta dei clienti e le pressioni legislative. I fund manager hanno idenficato nuove opportunità di distribuzione per tenere il passo con il crescente interesse degli investitori per alternative sostenibili. Mifid II, inoltre, chiede ai gestori di offrire comparti ESG ai clienti che lo richiedono. Escludere i titoli controversi dai portafogli tradizionali sembra essere il primo passo nel processo di riproposta.

Un esempio che abbiamo identificato è BMO Equity fund che, a ottobre 2019, è stato ridenominato BMO Sustainable Opportunities European Equity.

Nel tentativo di aumentare la sua offerta ESG in Europa, BMO ha cercato un fondo che già, almeno in gran parte, coincidesse con la descrizione di un prodotto sostenibile. Il risultato è stato che nel portafoglio sono state fatte poche variazioni. Ad esempio, è stata rimossa Richemont che controlla Cartier e Montblanc: le aziende del settore gioielleria spesso incorrono in problemi di sostenibilità legati alle controversie che riguardano il settore dei minerali e dei metalli preziosi. Inoltre, Richemont controlla il produttore inglese di armi James Purley & Sons. Ryanair è un altro esempio di nome tolto dal portafoglio. In questo caso per problemi legati alla governance.

Altri fondi hanno subito un restyling più profondo. E’ il caso di Fidelity Funds Core Euro Bond fund diventato Fidelity Sustainable Strategic Bond. Il direttore degli investimenti, Elisabeth Vishnevskaja, ha spiegato che Fidelity ha tenuto il vecchio involucro solo per ragioni logistiche, ma che la ristrutturazione ha richiesto l’inserimento di nuovi titoli. La strategia adesso investe in società low carbon e include bond emessi da aziende che stanno effettuando la transizione verso modelli meno inquinanti.

Sempre in Fidelity, abbiamo parlato con Cristina Donduic, direttore degli investimenti di Fidelity Sustainable Eurozone Fund (prima chiamato Fidelity Funds European). In questo caso la trasformazione è avvenuta con un cambio del gestore e la vendita di un certo numero di azioni del settore energetico e industriale fra cui Airbus, BP e Royal Dutch Shell. Il fondo deve investire almeno il 70% degli asset in “società che abbiano forti caratteristiche di sostenibilità”.

Per quanto riguarda DWS, il 40% dei suoi 28 fondi sostenibili esistevano già e sono stati riproposti in nuova veste. Fra questi c’è DWS Invest ESG Euro Bonds (Short) FC e DWS ESG Investa LD Fund (non disponibile alla vendita in Italia).

La decisione di trasformare questi fondi è stata guidata da ragioni regolamentari (cioè Mifid II) e dalla volontà di evitare la cannibalizzazione fra strumenti con strategie e asset class simili.

Non pensiamo che i fondi riproposti sotto l’etichetta sostenibile siano da escludere a priori. Sia che l’offerta arrivi per venire incontro alla domanda dei clienti, sia che venga fatta per motivi regolamentari, possono essere una strada per rendere più sostenibile l’universo degli investimenti senza inondare il mercato di nuovi prodotti. Insomma, possono essere una valida opzione, a patto che ci sia un rigoroso e genuino sforzo in questo senso da parte dei fund manager.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.