I green bond sono obbligazioni come tutte le altre, la cui emissione, però, ha un impatto positivo per l’ambiente. Questi bond, infatti, servono specificatamente a finanziare progetti nel campo ad esempio dell’efficienza energetica, della produzione di energia da fonti pulite oppure opere che incidano in attività come il trattamento dell’acqua e dei rifiuti, o iniziative legate alla prevenzione e al controllo dell’inquinamento, o ancora al finanziamento di infrastrutture per trasporti più puliti o all’edilizia eco-compatibile.

Si tratta di una modalità di investimento che sta diventando sempre più popolare, soprattutto dopo l’Accordo di Parigi del 2015 con cui 195 paesi si sono impegnati a ridurre le emissioni di gas serra. Base portante dell’agreement è l'obiettivo di contenere l'aumento della temperatura ben al di sotto dei 2 gradi centigradi rispetto ai livelli pre-industriali, con l'impegno a limitare l'aumento di temperatura a 1,5 gradi.

Secondo l’Environmental Finance Bond Database, nel 2019 sono state emesse obbligazioni verdi per circa 285 miliardi di dollari, un dato in costante crescita dal 2011. Per fare un confronto, nel 2017 erano state meno di 200 miliardi, mentre nel 2015 circa 50 miliardi. “Con l’aumentare delle pressioni per arrivare a un mondo sempre più pulito e con gli investitori alla ricerca di opportunità di investimento che siano rispettose dell’ambiente, ci aspettiamo che la popolarità dei green bond cresca”, dice Radi Annab Vice President, Energy & Project Finance, Global Corporates di DBRS Morningstar.

Emissioni sovrane

Il green bond è anche un buon sistema per gli stati per finanziare progetti verdi. “L’utilizzo dei soldi raccolti può variare a seconda degli stati e dal tipo di emissione”, spiega Adriana Alvarado, Vice President, Global sovereign ratings di DBRS Morningstar. “Il Belgio, ad esempio, ha utilizzato i soldi raccolti con la sua emissione per investire in un miglioramento da punto di vista ambientale del trasporto pubblico”.

I green bond possono anche migliorare il profilo di debito degli emittenti sovrani diversificando la base degli investitori. “La prima emissione di bond verdi da parte dell’Irlanda ha attratto l’interesse di paesi europei considerati attenti alle tematice ambientali: il 19% della domanda è arrivata dalla Francia, il 9% dall’Olanda e il 12 dalle regioni del nord Europa”, dice Alvarado.

Un altro effetto che ottengono è quello di allugare la maturità media del debito governativo. “Le emissioni di green bond da parte degli stati europei hanno una scadenza compresa fra i 10 e i 20 anni”, dice Alvarado. “Ma ci sono casi, come le emissioni francesi o polacche in cui si arriva a 30 anni. La maggior parte delle emissioni fatte da istituzioni finanziarie hanno una maturity che va da cinque a 10 anni”.

Green bond contro il Covid-19?

I green bond possono essere uno strumento per difendersi dalla volatilità di Borsa scatenata dalla pandemia di Covid-19? “L’indice dei green bond non include le compagnie aeree o le società energetiche - settori colpiti dagli effetti del Coronavirus e dal crollo del prezzo del petrolio”, spiega Bram Bos, Lead portfolio manager Green Bonds di NN Investment Partner. “Tuttavia, include, ad esempio, le società di utility che hanno attività ben regolamentate. Queste tendono ad essere meglio preparate per i tempi incerti, sono più lungimiranti e spesso sono gestite meglio delle aziende che non emettono obbligazioni verdi”.

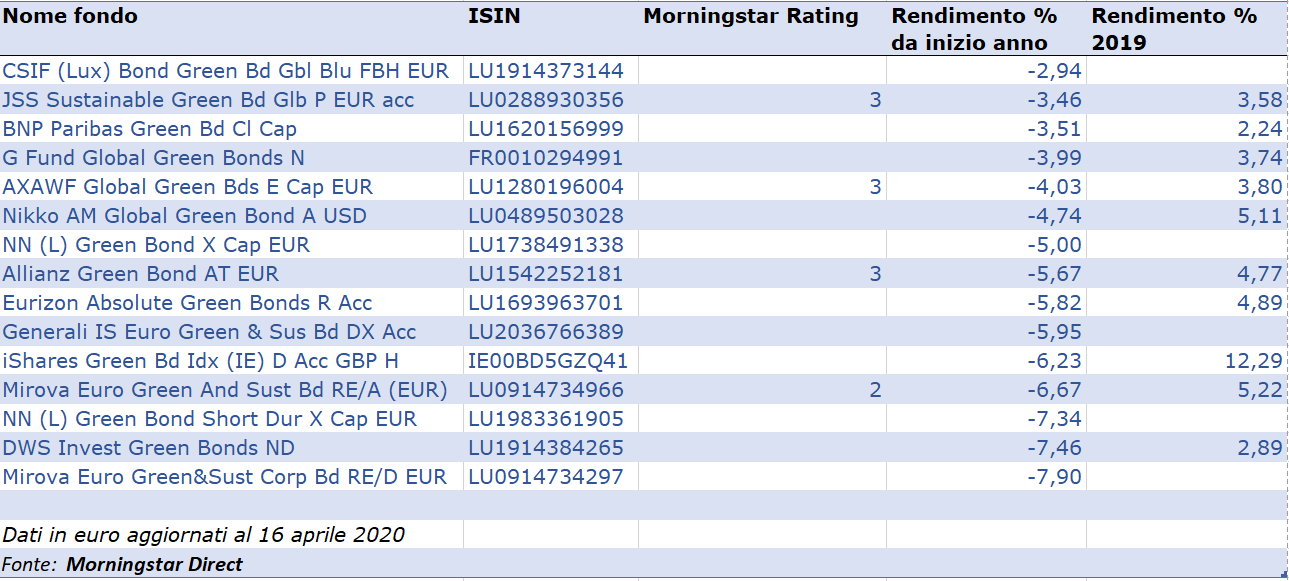

Nella tabella in basso sono elencati i fondi che investono in green bond disponibili in Italia (ordinati dal migliore da inizio anno). Non esistendo una categoria Morningstar specifica, la selezione è stata effettuata fra gli strumenti che hanno la dicitura green bond nel nome.

Fondi green bond

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.