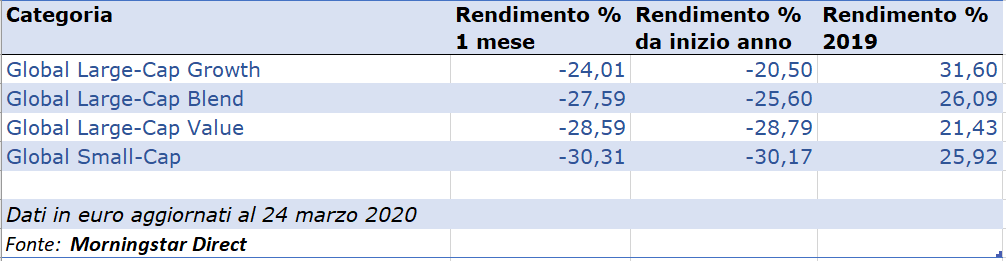

Mentre i mercati azionari sono protagonisti di bruschi cali, gli strumenti dedicati al reddito fisso, pur viaggiando con il segno meno, mostrano un certo grado di resistenza. Nella tabella in basso sono riportati gli andamenti (ordinati dal migliore al peggiore da inizio anno) delle categorie Morningstar dedicate ai fondi che investono nell’equity globale.

Andamento categorie equity

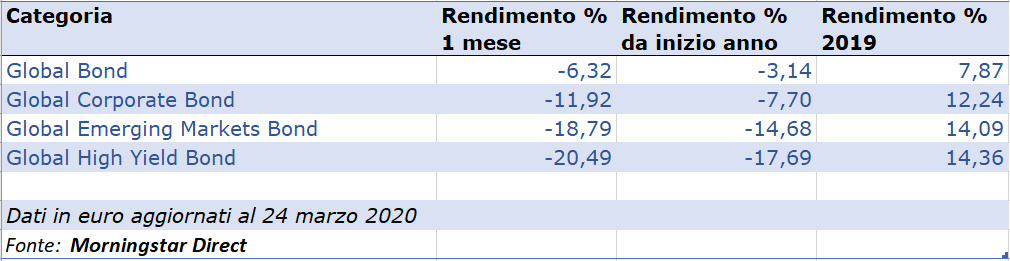

Nella tabella sotto, invece, sono riportati (ordinati dal migliore al peggiore da inizio anno) gli andamenti dei diversi segmenti dedicati agli strumenti che investono nel reddito fisso a livello mondiale.

Andamento categorie bond

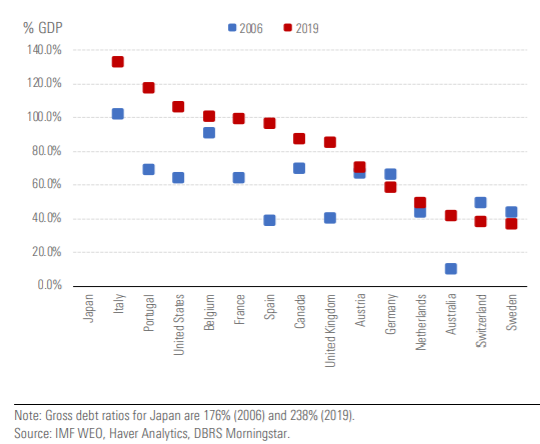

Una delle domande che circolano sul mercato è come, anche alla luce dei possibili effetti che la pandemia avrà sulle economie delle diverse aree, si comporteranno i governativi. “Le misure di supporto messe in campo dai governi avranno un costo e i bilanci dei paesi emittenti si indeboliranno”, spiega Thomas R. Torgerson, Managing director di DBRS Morningstar in un report del 24 marzo. “Gli effetti positivi che avranno queste misure per il recupero delle economie, uniti a una situazione di tassi di interesse negativi in molte aree developed, indica che il costo sarà gestibile. Tuttavia gli emittenti con i rating più bassi (che hanno l’indebitamento maggiore. Quelli più a sinistra nella tabella sotto, Ndr) dovranno necessariamente fare affidamento su politiche che preservino la resilienza dell’economia e impegnarsi per arrivare nel medio termine a una riduzione del deficit”.

Indebitamento lordo dei paesi sviluppati

Banche centrali al lavoro

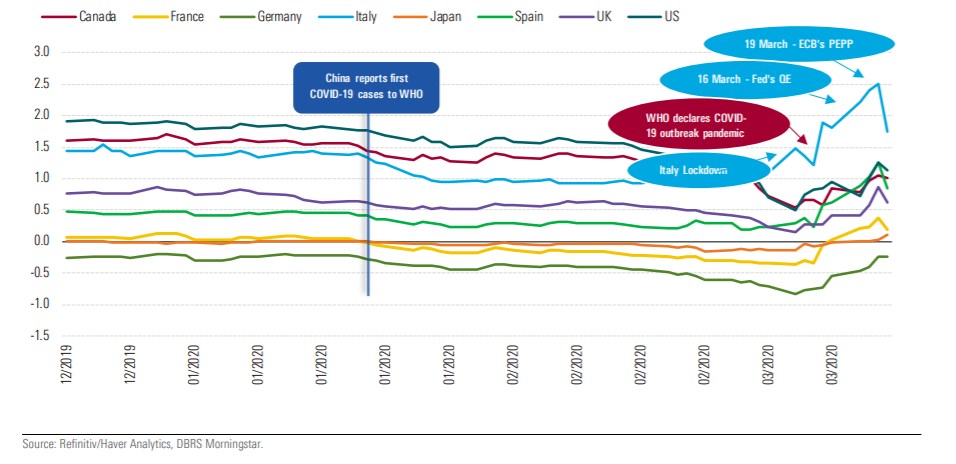

Nel frattempo gli investitori studiano le ultime mosse delle Banche centrali, come l’intervento da oltre mille miliardi di euro della Bce previsto per quest’anno (fra cui il Programma di acquisti di emergenza pandemica da 750 miliardi) e lo stimolo monetario della Fed (2mila miliardi di dollari per, fra le altre cose, acquisti illimitati di titoli del Tesoro). “Oltre a questo, c’è il fatto che i tassi di finanziamento restano bassi per molte economie avanzate”, spiega Nichola James, Managing director di DBRS Morningstar in un report del 24 marzo. “Anche per quelle che hanno gli interessi più alti come l’Italia”.

Rendimento titoli governativi a 10 anni di alcuni paesi sviluppati

“La politica dei tagli dei tassi da sola non basta per supportare l’economia globale visto che famiglie sempre più isolate e aziende che non lavorano non sono in grado di aumentare le spese discrezionali o far partire nuovi progetti”, dice James. “Gli istituti centrali e le divese authority finanziarie giocheranno un ruolo cruciale con l’introduzione di una serie di misure di supporto. Livelli record di acquisti di debito, progetti di finanziamento per dare liquidità alle aziende e misure per pompare capitali nelle banche sono elementi utili per tenere il sistema finanziario forte in modo che possa supportare il funzionamento dell’economia. I rischi di inflazione, poi, in questo momento sono limitati, anche grazie al forte calo del prezzo del petrolio”.

Leggi la pagina dedicata agli effetti del Covid-19 sulle Borse.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.