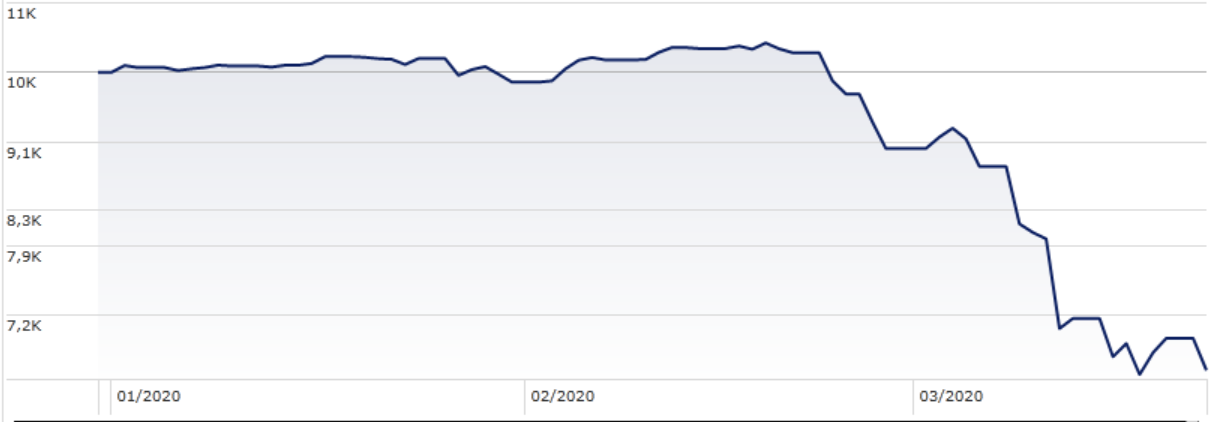

Le pesanti perdite che si stanno abbattendo sulle Borse europee a causa del Coronavirus non sembrano aver cambiato i rapporti di forza fra i diversi stili di investimento degli strumenti dedicati all’azionario del Vecchio continente. L’indice Morningstar Europe in un mese (fino al 23 marzo e in euro) ha perso il 35% portando a -33,24% la performance da inizio anno (+27,1% nel 2019).

Indice Morningstar Europe

Dati in euro aggiornati al 23 marzo 2020

Fonte: Morningstar Direct

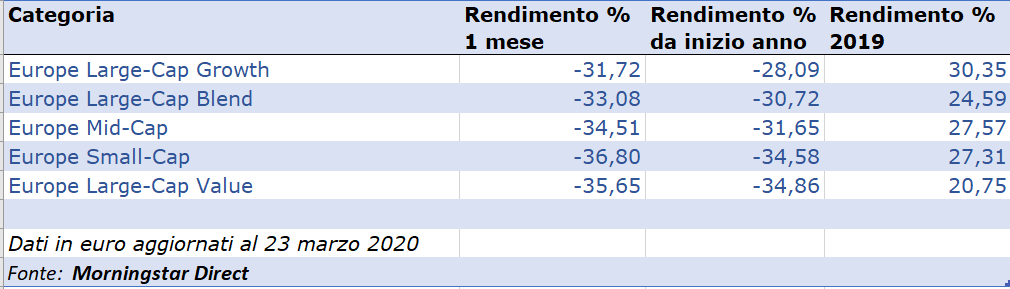

In questo contesto i fondi specializzati sui titoli Large cap growth del Vecchio continente hanno dimostrato, pur con un pesante andamento negativo, di saper resistere meglio rispetto agli altri segmenti dedicati all’equity europeo (vedi tabella sotto). In particolare, il divario più ampio da inizio anno resta quello con con gli strumenti riservati alle aziende a grande capitalizzazione value.

Categorie Morningstar Europe a confronto

Nonostante le grandi incertezze derivanti dalla pandemia di Covid-19, insomma, sembrano confermate le previsioni di quanti dicono che le strategie growth sono quelle su cui vale ancora la pena puntare lasciando stare le value.

Il sorpasso dei growth

A partire dagli anni ’90 i rendimenti dei titoli delle società improntate al valore hanno viaggiato di pari passo con gli yield di quelli growth. “Negli utimi 10 anni, tuttavia, i primi hanno iniziato a perdere posizioni”, spiega John Rekenthaler, Vice Presidente di Morningstar Research. Un fenomeno che, all’inizio, si è avvertito negli Stati Uniti e che poi ha interessato il resto del mondo.

Il successo goduto in passato dal value investing poggiava su due pilastri.

-In generale (ma con alcune eccezioni), le società che in apparenza mostravano i fondamentali più deboli non erano così male come sembravano e le valutazioni erano eccessivamente scontate.

- Le società con i fondamentali sulla carta più forti non erano così in salute come apparivano. Però le vendite e i profitti crescevano, anche se non alla velocità che il prezzo dello loro azioni esprimeva. Il risultato è stato che le valutazioni dei titoli sono aumentate sempre di più, diventando però meno interessanti.

“Nel frattempo le azioni growth sono andate incontro a una trasformazione”, dice Rekenthaler. “Hanno potuto contare, ad esempio, su un periodo di tassi molto bassi che gli ha permesso di finanziarsi e rifinanziarsi a costi minimi. Intanto alcune aziende growth sono diventate molto solide”. E ce ne sono alcune che hanno anche iniziato a pagare dividendi, una caratteristica tipica delle società value.

Le mosse della Bce

Nel frattempo gli operatori cercano di capire la portata delle ultime iniziative prese dalla Banca centrale europea per dare una mano alla regione, che è intervenuta in due fasi.

Fra le misure più significative annunciate dopo la riunione del 12 marzo dell’Eurotower ci sono:

-Un potenziamento del programma TLTRO III (il terzo round di rifinanziamento delle banche partito a settembre 2019 e che si dovrebbe chiudere a fine marzo 2021).

-Il rafforzamento del Programma di acquisto di attività finanziarie grazie all’aggiunta di 120 miliardi di euro da utilizzare con la massima flessibilità entro fine anno per dare supporto al settore privato.

Nella notte fra il 18 e il 19 marzo il Consiglio direttivo della Bce, al termine di una riunione telefonica straordinaria:

-Ha lanciato un nuovo Programma di acquisti di emergenza pandemica (Pepp) per complessivi 750 miliardi di euro.

-Gli acquisti saranno condotti fino alla fine del 2020.

-Includeranno tutte le categorie di attività di titoli del settore privato e pubblico eleggibili in base al programma di acquisti già esistente.

“In Europa, dove il Coronavirus si è sparso su tutto il continente, i paesi della regione – e in particolare l’Italia - devono affrontare delle sfide immediate”, spiega Gordon Kerr, Senior vice president e capo della ricerca in Europa di DBRS Morningstar in una nota del 18 marzo 2020. “Secondo i nostri analisti, uno shock di breve termine e di effetto moderato dovrebbe essere gestibile e potrebbe essere seguito da un rimbalzo, oltre a riportare a un impegno sull’unità fiscale della regione. Tuttavia, se dovessero emergere segnali che suggeriscono una situazione più grave e più lunga, allora ci potrebbero essere implicazioni negative”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.