Nel mondo dei fondi specializzati nel reddito fisso il 2020, a livello globale, sembra iniziato nel segno dei bond dei mercati emergenti. Guardando più nel lungo periodo, tuttavia si nota come a dare le soddisfazioni maggiori, in termini rendimento annualizzato, siano stati gli strumenti che puntano sugli high yield (vedi tabella sotto).

Categorie fondi obbligazionari globali a confronto: inizio anno, 2019, 10 anni

Questo, avvertono però gli analisti di Morningstar, non significa che gli investitori si debbano lanciare mani e piedi negli strumenti dedicati alla carta di minore qualità. A differenza di alcuni strumenti che, storicamente, nel lungo termine tendono ad avere buone performance (come ad esempio le small cap), i fondi dedicati ai bond ad alto rendimento richiedono un certo grado di prudenza. Anche perché trattano carta di emittenti ad alto rischio di insolvenza.

“Il segmento degli high yield negli ultimi 10 anni è stato supportato da una situazione di economia in recupero e da politiche monetarie accomodanti che hanno creato un ambiente ideale per questo tipo di strumenti”, spiega Brian Moriarty, Associate director per le strategie fixed income di Morningstar.

Non è stata una corsa senza ostacoli: gli investitori che nel corso degli anni hanno puntato su questo asset hanno vissuto momenti difficili: ad esempio, durante il crollo del prezzo del petrolio del 2015 (poi c’è stata la ripresa del prezzo del barile seguita anche dagli high yield) o il rallentamento generale dei mercati registrato nell’ultimo quarter del 2018.

“Nel segmento del reddito fisso high yield è molto importante come il gestore si protegge dai rischi”, spiega Moriarty. “Questo può influenzare l’andamento del fondo nella prossima fase di ribasso”.

Credit rating e tassi

Il primo elemento da considerare è il merito di credito (o credit rating) delle obbligazioni in portafoglio, cioè le possibilità che un emittente vada in bancarotta e non possa onorare i suoi impegni con gli obbligazionisti). La scelta classica dei gestori è quella di cambiare l’allocation da carta con giudizio BB (il gradino più alto per i bond non investment grade) fino a quella con rating CCC o più basso.

Quando vogliono essere più aggressivi comprano più titoli tripla C. Quando voglio essere prudenti si spostano verso la doppia B. “Molti gestori dicono che i rating non sono perfetti perché non tengono conto di alcune informazioni”, dice l’analista. “A volte può essere vero. Ma, in generale, i rating tendono a riflettere quelle che sono le condizioni del mercato”.

Va poi aggiunto che quando i mercati si spaventano non fanno differenza fra emittenti con giudizio CCC che hanno fondamentali migliori e altri con lo stesso giudizio. “Il ragionamento di lungo termine del manager può essere giusto, ma il mercato li punisce lo stesso”, dice l’analista.

I gestori sono meno preoccupati per i tassi di interesse che, di solito, sono una componente molto importante per l’andamento del reddito fisso in generale. “Gli high yield hanno una bassa sensibilità ai tassi di interesse”, dice l’analista. “Un po’ per la loro duration breve (fra i sette e i 10 anni) e un po’ per gli alti coupon”.

Attenti alla liquidità

Più paura, dal punto di vista dei fund manager specializzati nell’alto rendimento, fa la liquidità di un titolo. “Avere un portafoglio con debito che è difficile vendere nelle fasi peggiori di mercato costringe il manager a prendere decisioni poco sagge”, dice l’analista. “Ad esempio, può trovarsi a vendere i bond migliori vedendo così crescere la percentuale di quelli peggiori che gli restano in mano. Più il portafoglio è concentrato, più velocemente ogni asset illiquido può diventare un problema”.

Meglio essere prudenti

I bond high yield sono un investimento che vale ancora la pena fare? “Dopo la corsa che hanno fatto nel corso degli anni e alla luce di una possibile correzione dei mercati, probabilmente per gli investitori ci vorrebbero strumenti più prudenti o, fra gli high yield, quelli che anno in portafoglio titoli con il merito di credito più alto”, dice Moriarty.

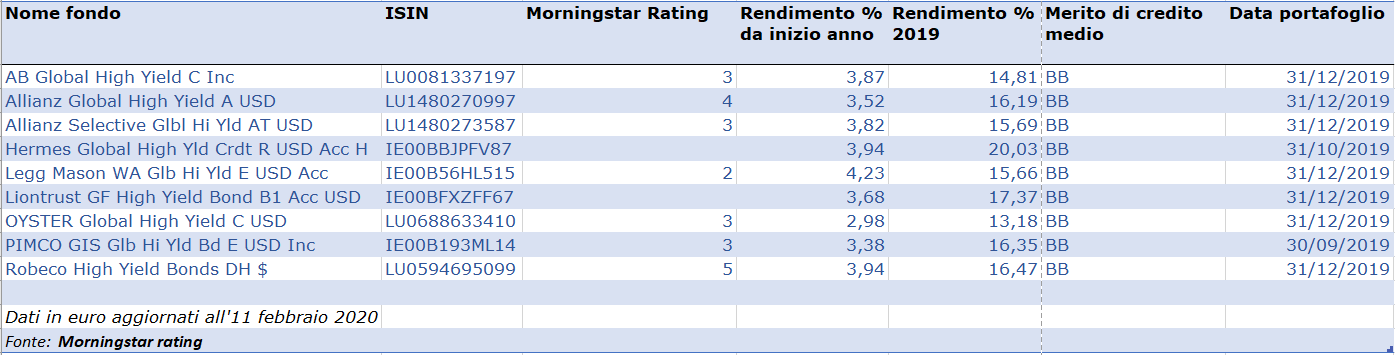

Nella tabella in basso sono elencati (in ordine alfabetico) i fondi della categoria Morningstar Global high yield venduti in Italia che hanno una media nel merito di credito di BB.

I fondi Global high yield con una media BB

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.