- I fondi bilanciati hanno avuto un gap medio annuo di 2,54 punti percentuali rispetto al benchmark di categoria nel decennio.

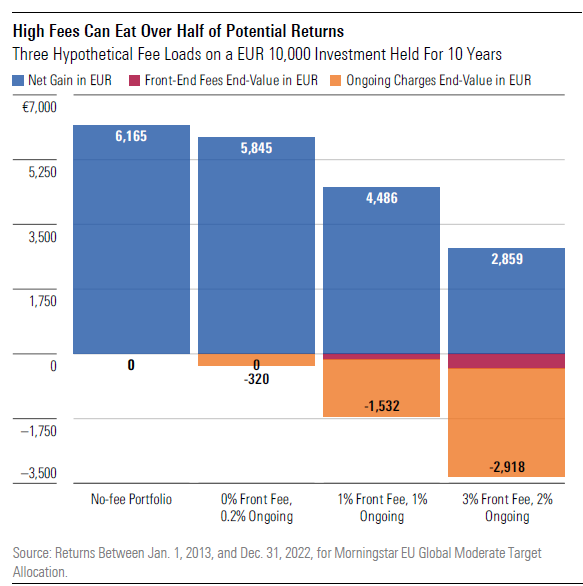

- Commissioni elevate possono ridurre i rendimenti anche del 50%.

- Con un buon ETF azionario globale e uno obbligazionario si può costruire un fondo bilanciato, ricordandosi però il ribilanciamento periodico.

Se prima di andare in vacanza avete guardato il vostro portafoglio e siete rimasti delusi dall’andamento dei vostri fondi bilanciati, non incolpate troppo voi stessi, perché non siete gli unici.

Uno studio Morningstar mostra che i fondi bilanciati moderati globali, ossia quelli che combinano l’esposizione obbligazionaria a quella azionaria con quest’ultima che generalmente è compresa tra il 35 e il 65% del totale, hanno avuto un gap medio annuo di 2,54 punti percentuali rispetto all’indice di riferimento della categoria (Morningstar Euro moderate global target allocation index) negli ultimi dieci anni (a fine dicembre 2022). Anche dall’inizio del 2023, queste strategie stanno sottoperformando il benchmark.

“Per ottenere un rendimento simile all’indice un investitore avrebbe dovuto selezionare un fondo nel 34esimo percentile della categoria in ogni trimestre, ma questa costanza nella fund selection è davvero rara”, spiegano gli autori dello studio, Matias Möttölä, director of Manager research di Morningstar, e Thomas De Fauw, Manager research analyst.

Strategie attive: i costi mangiano la performance

La colpa principale della sotto-performance dei fondi bilanciati è - nella maggior parte dei casi – l’elevato costo. Questo discorso vale soprattutto per le strategie attive. Prendiamo, ad esempio, un portafoglio di 10 mila euro su cui grava una commissione di ingresso del 3% e delle spese correnti del 2% (un caso non inusuale in Europa). Ebbene, l’analisi mostra che negli ultimi dieci anni oltre la metà del suo rendimento è stato mangiato dai costi, soprattutto quelli correnti (vedi grafico).

Commissioni elevate possono ridurre i rendimenti potenziali di oltre il 50%

Le commissioni, tuttavia, non spiegano completamente il problema della sottoperformance dei fondi bilanciati attivi rispetto all’indice di riferimento. “Con spese correnti medie dell’1,65%, circa il 60% del minor rendimento è attribuibile alle fee”, dice Möttölä. “Il resto può essere causato da fattori quali i costi di transazione, le differenze nell’asset allocation strategica, la scelta dei singoli titoli o il market-timing”.

Quali alternative ai fondi bilanciati attivi

Per non rinunciare a un’allocazione multi-asset, potresti pensare a una strategia indicizzata, i cui costi sono sicuramente inferiori. Ad esempio, quest’anno è stato un ETF a vincere i Morningstar Awards for investing excellence: Vanguard LifeStrategy 80% Equity UCITS ETF, un bilanciato aggressivo globale in euro, che ha anche un Medalist Rating pari a Gold (report di Sprencer Brown del 10 luglio 2023). Tuttavia, il problema è che gli ETF (Exchange-traded fund) bilanciati sono molto pochi in Europa.

Un’alternativa è costruirti un asset allocation bilanciata, mettendo insieme fondi azionari e obbligazionari a basso costo.

Il fondo bilanciato fai-da-te

Ecco gli ingredienti per un portafoglio bilanciato fai-da-te semplice ed economico:

-Un ETF azionario e uno obbligazionario, entrambi globali. Questo significa rinunciare ad alcuni benefici delle strategie multi-asset sofisticate, ma ti permette di tenere i costi bassi.

-Il ribilanciamento: non puoi limitarti ad acquistare e a tenere i due fondi, ma dovrai ribilanciare il portafoglio per evitare che il profilo di rischio cambi in modo significativo. Ad esempio, se i mercati azionari in un anno salgono molto più di quelli obbligazionari, la tua esposizione all’equity crescerà rispetto a quella iniziale, rendendoti più sensibile alla volatilità delle Borse. E’ quindi necessario a fine anno riportare il portafoglio al rapporto iniziale tra bond ed equity.

-Costi di negoziazione e tasse: un portafoglio bilanciato fai-da-te è soggetto ai costi di negoziazione degli ETF e all’imposta sul capital gain, ogni volta che si fa il ribilanciamento. Le fee dei broker possono variare molto, anche in relazione all’ammontare della transazione, mentre le tasse sul capital gain in Italia sono del 26% per le azioni e le obbligazioni (scendono al 12,5% per i titoli di Stato). Ci sono poi le spese correnti annue, che, però, per gli ETF sono basse. I più grandi azionari globali hanno ongoing charge intorno allo 0,20% e quelli obbligazionari di circa lo 0,10%. Infine, altri costi come lo spread tra prezzi in acquisto e in vendita, tendono ad avere un impatto minimo sui rendimenti.

Fai-da-te sotto l’ombrellone?

Se stai pensando di metterti subito all’opera sotto l’ombrellone, aspetta un attimo perché “non è tutto rose e fiori”. “La gestione richiede agli investitori di tenere sotto controllo gli investimenti scelti per garantire che il rischio sia mitigato”, dice Möttölä. “Inoltre, bisogna mettere in conto l'imposta sulle plusvalenze, che è dovuta quando si fa il ribilanciamento”. In ogni caso, l’onere complessivo è intorno allo 0,5%, anche includendo le tasse sul capital gain (l’ammontare preciso varia da mercato a mercato), una percentuale che è comunque inferiore all’1,47% di commissione media pagata dagli investitori europei per i fondi bilanciati moderati globali (dati a fine 2022), a cui spesso bisogna aggiungere una fee di ingresso.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.