- Il tasso principale sui depositi della BCE sale al 3,5%.

-Il livello dei depositi bancari di famiglie e imprese in Italia rimane alto, ma è in calo.

-I risparmiatori hanno riscoperto i titoli di Stato.

-Circa il 45% dei finanziamenti TLTRO III alle banche italiane scadrà a giugno, il resto a fine 2024.

Nella riunione di oggi, 15 giugno, la Banca centrale europea (BCE) ha aumentato i tassi di interesse di 25 punti base, come largamente atteso dai mercati. Il saggio principale sui depositi presso la banca centrale è salito, quindi, al 3,5%, il massimo degli ultimi due anni; quello sulle operazioni di rifinanziamento al 4%, un livello che non si vedeva dalla crisi finanziaria del 2008.

La decisione non ha sorpreso, tanto che gestori ed analisti avevano previsto proprio un ritocco di 25 punti base nei giorni prima del meeting della BCE.

“Sebbene l'inflazione core nell'Eurozona abbia sorpreso al ribasso a maggio, le pressioni di fondo sui prezzi rimangono forti”, ha commentato Konstantin Veit, Portfolio Manager di PIMCO in una nota pre-riunione della BCE. “L'economia dell'area sembra resiliente, l'inflazione rimane troppo alta e il mercato del lavoro eccezionalmente rigido”.

L’istituto di Francoforte ha cominciato ad alzare i tassi di interesse il 21 luglio del 2022 e lo ha fatto per otto volte consecutive, segnando un deciso cambio nella politica monetaria. Secondo Kevin Thozet, membro del comitato investimenti di Carmignac, gli effetti iniziano a farsi sentire. “Gli indicatori principali (in particolare i PMI manifatturieri) e il rallentamento della domanda di credito da parte di famiglie e imprese (il mese scorso la domanda netta di credito è scesa a zero) dimostrano che la stretta sta funzionando”, ha commentato Thozet prima del meeting della BCE.

Secondo gli esperti il tasso potrebbe crescere ancora. Durante la Spring Conference, organizzata da Assiom Forex lo scorso 6 giugno, Marco Valli, capo della ricerca Unicredit, ha indicato una previsione di un picco del 3,75% dei tassi sui depositi della BCE, ma ha anche precisato che potrebbe essere soggetto a revisioni in base all’evoluzione delle condizioni economiche e dell’inflazione.

Le conseguenze del rapido rialzo dei tassi

L’evento dell’associazione degli intermediari finanziari è stata anche l’occasione per fare il punto sulle conseguenze del cambiamento delle politiche monetarie da parte delle banche centrali. Come ha sottolineato nel discorso di apertura Massimo Moccio, presidente di Assiom Forex, “l’aumento marcato ed eccezionalmente rapido dei tassi d’interesse ha evidenziato alcune fragilità nel sistema finanziario accumulatesi negli anni”.

“Ad esempio, la crisi delle banche regionali statunitensi è stata causata da una gestione inadeguata della liquidità e da una scarsa prudenza da parte di alcuni operatori di medie dimensioni”, ha detto Moccio. “Al contrario, le banche italiane ed europee mantengono una solida capacità di raccolta e un'ampia liquidità, grazie ai depositi stabili e a una gestione oculata del rischio di tasso di interesse”.

Secondo i dati di Banca d’Italia, i depositi delle famiglie e delle imprese non finanziarie del Belpaese ammontavano a 1,661 miliardi di euro a marzo 2023, un livello record dopo la crescita durata oltre un decennio. E’ bene, però, tenere presente che negli ultimi 36 mesi c’è stato un leggero calo, il primo dal 2012, per i depositi delle famiglie italiane, secondo le elaborazioni dell’ufficio studi e ricerche di Intesa Sanpaolo, presentate da Elisa Coletti, head of banking research, durante la conferenza di Assiom Forex.

Gli effetti sui risparmiatori italiani

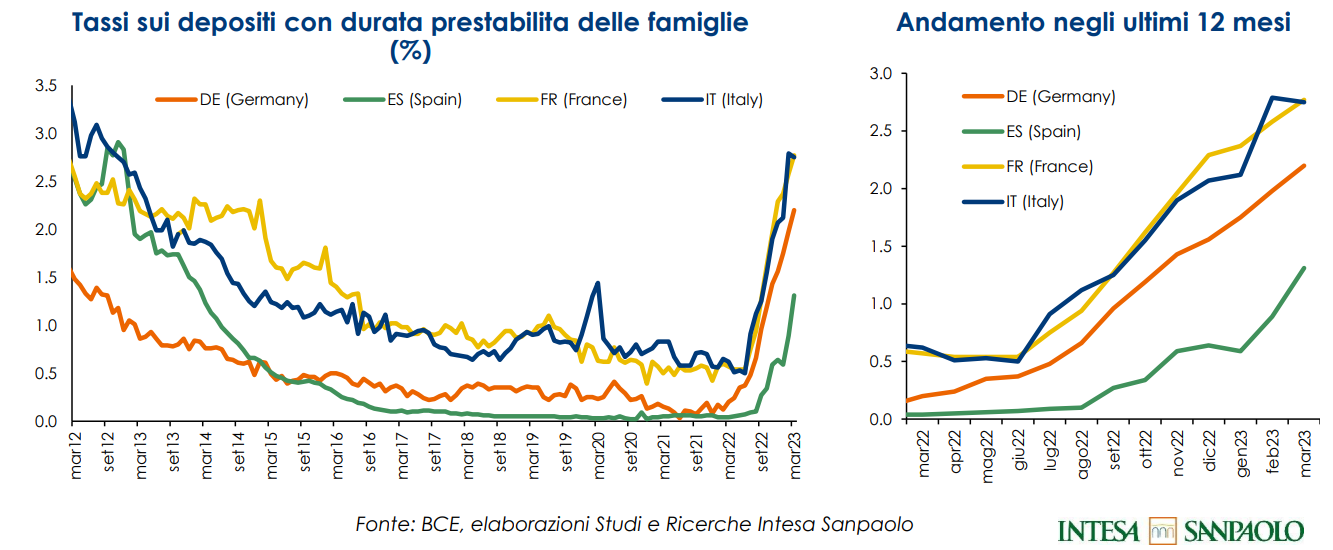

Dal punto di vista dei risparmiatori, l’incremento dei saggi di riferimento da parte della BCE si è tradotto in un aumento dei tassi sui nuovi depositi a tempo, che in Italia è stato tra i più alti (insieme alla Francia) dell’area euro, avvicinandosi al 3%. E’ stato molto più contenuto e graduale il rialzo dei tassi sui conti correnti, remunerati in media attorno allo 0,2% secondo le elaborazioni di Intesa Sanpaolo.

La fine dei tassi zero (o negativi) ha riacceso l’appetito dei risparmiatori italiani per i titoli di Stato, come ha dimostrato il recente successo del collocamento del BTP Valore. Nel 2022, le obbligazioni governative del Belpaese hanno attirato 54 miliardi di euro, dopo un decennio di riduzione dell’esposizione a questa asset class. Altri 7,8 miliardi sono stati indirizzati ai titoli bancari (dati BCE).

Banche alla prova del rimborso dei prestiti TLTRO III

Archiviata la decisione di giugno della BCE sui tassi, le banche italiane si trovano ad affrontare a breve un altro importante evento: il rimborso dei prestiti TLTRO III (Targeted Longer-Term Refinancing Operations). Queste operazioni mirate di rifinanziamento a più lungo termine offrono agli enti creditizi dell'area euro finanziamenti con scadenze pluriennali diretti a migliorare il funzionamento del meccanismo di trasmissione della politica monetaria, sostenendo l'erogazione del credito bancario all'economia reale.

Secondo i dati di DBRS Morningstar, gli istituti di credito italiani sono i maggiori beneficiari dei finanziamenti TLTRO III con una somma che era intorno ai 319 miliardi di euro a fine marzo 2023, pari a circa il 29% del totale dell'Eurosistema. Circa il 45% di essi scadrà nel giugno 2023 e il resto a fine 2024.

“A nostro avviso, il rimborso dovrebbe essere gestibile per le banche italiane, data la liquidità in eccesso di circa 255 miliardi di euro rispetto alla riserva obbligatoria depositata presso la Banca d'Italia, che rappresenta l'80% dei loro fondi TLTRO III in essere”, dice Andrea Costanzo, vice president di DBRS Morningstar, in una nota del 15 maggio 2023. “Mentre la maggior parte dei finanziamenti TLTRO III sarà ripagata con la liquidità esistente, ci aspettiamo che le banche che avranno bisogno di altre risorse per coprire il deficit di liquidità dovranno sostenere costi maggiori a causa dell’aumento dei tassi di interesse”.

La posizione delle banche italiane rimane solida

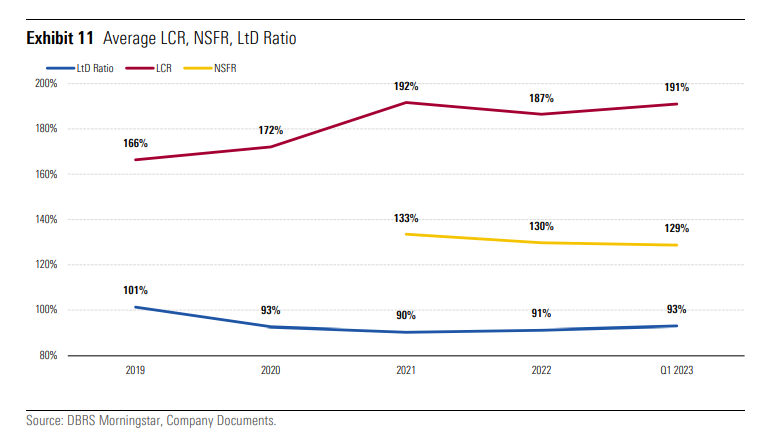

Per gli analisti di DBRS Morningstar, la posizione delle banche italiane rimane, comunque, solida. E la conferma viene da diversi indicatori, tra cui il Liquidity coverage ratio (LCR, indicatore finanziario che ha l’obiettivo di assicurare che la banca abbia asset molto liquidi che le permettano di affrontare gli impegni in uno scenario di stress dei mercati su un orizzonte temporale di un mese), che è al 191% (a fine marzo 2023. Il requisito di Basilea III è che non sia inferiore a 100). Altri indicatori sono il Net stable funding ratio medio (NSFR, coefficiente netto di finanziamento stabile) che è al 129% (il requisito minimo è il 100%) e il Loan to deposit ratio (LtD, rapporto tra il volume dei prestiti e dei depositi) che è del 93%, tra i più bassi nell’area euro.

Indicatori del rischio di liquidità delle banche italiane (valori medi)

“Nonostante ci aspettiamo un graduale peggioramento di questi indicatori, in quanto le banche italiane continueranno a rimborsare i fondi TLTRO III e ci saranno potenzialmente dei deflussi dai depositi, prevediamo, comunque, che la posizione di liquidità delle banche italiane rimanga solida”, conclude Costanzo.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.