-Il BTP Valore sarà collocato da 5 al 9 giugno

-Gli investitori devono ponderare i vantaggi con i rischi in un contesto di rialzo dei tassi ed elevata inflazione.

-L’economia italiana sta andando meglio di quella di altri Paesi dell’Eurozona e il rapporto PIL/debito pubblico potrebbe scendere nei prossimi anni, tuttavia rimane sempre elevato.

Dal 5 al 9 giugno sarà collocato il primo BTP Valore, un titolo di Stato italiano riservato agli investitori individuali. Come si legge sul sito del Ministero dell’economia e delle finanze, avrà durata di quattro anni, rendimenti crescenti nel tempo e un premio finale di fedeltà pari allo 0,5% sul capitale investito riservato a coloro che lo acquisteranno all’emissione e lo terranno fino al 2027.

L’obbligazione presenta alcuni vantaggi, in particolare la tassazione agevolata del 12,5% sugli interessi (come gli altri titoli di Stato), contro il 26% degli altri strumenti finanziari, e l’esenzione dalle imposte di successione. Inoltre, dà la possibilità di ricevere un flusso cedolare periodico (ogni sei mesi), l’investimento minimo è contenuto (1.000 euro) e non sono previste commissioni bancarie per l’acquisto all’emissione. Infine, è possibile venderlo in qualsiasi momento, dopo la sua quotazione sul MOT, il mercato telematico regolamentato delle obbligazioni.

Il BTP Valore non è privo di rischi

Gli investitori, tuttavia, devono essere consapevoli che non è uno strumento privo di rischi. Innanzitutto, è importante valutare la coerenza tra la durata del BTP Valore e il proprio orizzonte temporale. E’ vero, infatti, che è possibile uscire prima, ma il prezzo potrebbe essere sotto la pari, quindi inferiore a 100, che è il valore di collocamento.

“Se gli spread si allargano, il BTP perde valore, come ci insegna la storia”, spiega Roberto Rossignoli, portfolio manager di Moneyfarm. “Il periodo 2012-2022 è stato molto favorevole per i titoli di Stato italiani grazie al calo dei tassi d’interesse a livello globale. Guardando allo storico, dal 1998 il rendimento realizzato dagli investitori è stato superiore al rendimento a scadenza di partenza, aiutato da un tasso perennemente in calo dal 2010 in poi, dal risolversi della crisi del debito sovrano e dalla compressione degli spread. Quando i tassi salgono la situazione cambia: un investitore che avesse comprato un BTP a fine 2018 sarebbe attualmente in negativo nonostante un rendimento di partenza di circa il 2%”.

L’inflazione si mangerà i rendimenti?

Le politiche monetarie e l’andamento dell’inflazione sono sicuramente variabili che gli investitori in titoli di Stato devono considerare. Christine Lagarde, presidente della Banca centrale europea, ha ribadito più volte che riportare l’inflazione al 2% rimane l’obiettivo primario e che, di conseguenza, i tassi di interesse sono destinati a salire e a rimanere alti per un po’.

“Oggi i BTP decennali rendono quattro volte più di fine 2021, collocandosi in area 4,2-4,4%, tuttavia la performance complessiva lascia un po’ perplessi, perché il livello di rendimento potrebbe non essere sufficiente a contrastare l’impatto dell’inflazione sull’investimento”, spiega Alessandro Tentori, responsabile investimenti di AXA IM Italia.

“Se paragoniamo l’indice di performance dei titoli di Stato italiani alla performance di altri emittenti vediamo che non è tutto rose e fiori”, continua Tentori. “Basta concentrarsi sul periodo di rialzo dei tassi d’interesse (da inizio 2022 a oggi) per notare che non c’è stata una sovraperformance dell’Italia rispetto, per esempio, ai Treasury americani o al rendimento offerto da altri Paesi europei, nonostante la maggiore fragilità del nostro debito pubblico. Ipoteticamente, quindi, un investitore avrebbe potuto realizzare rendimenti migliori con un portafoglio più bilanciato su diversi titoli obbligazionari”.

Cosa succede se le agenzie di rating rivedono il giudizio sull’Italia?

L’Italia è tra i Paesi con il più alto debito pubblico al mondo. A marzo, ha toccato un nuovo record a circa 2.790 miliardi di euro (dati di Banca d’Italia). Quale impatto potrebbe avere un peggioramento del giudizio da parte delle agenzie di rating?

Da un lato, gli investitori devono accettare un certo “rischio di volatilità”, legato a possibili revisioni future; dall’altro l’agenzia di rating DBRS Morningstar ha recentemente confermato la sua valutazione a BBB (High) con trend stabile.

“Negli ultimi anni, l’Italia ha dovuto affrontare molti shock: la pandemia, i problemi nelle catene di approvvigionamento e la crisi energetica, il tutto in un contesto di incertezza politica e il susseguirsi di tre differenti governi”, spiega Carlo Capuano, senior vice president di DBRS Morningstar, in una nota del 22 maggio, uscita proprio nei giorni in cui il Belpaese si trovava ad affrontare un’altra emergenza, quella dell’alluvione in Emilia Romagna.

“Tuttavia, nessuno di questi shock si è tradotto finora in cicatrici profonde per l’economia e ciò ha contribuito alla stabilità del rating a BBB (high)”.

Nella scala di giudizio di DBRS Morningstar, il rating BBB indica “un’adeguata qualità creditizia”. In sostanza, gli analisti ritengono “accettabile”, la capacità di assolvere obblighi finanziari, ma non escludono la vulnerabilità a eventi futuri (per approfondimenti, clicca qui).

La resilienza dell’economia italiana

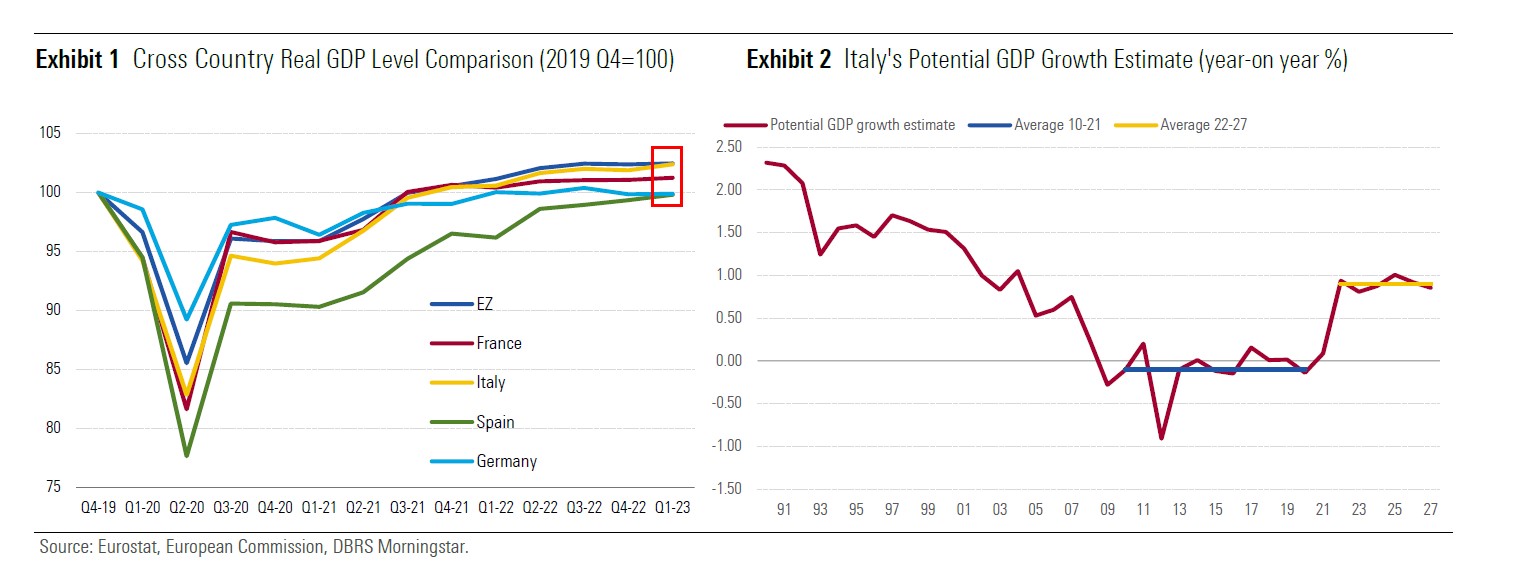

Per il momento, però, l’economia italiana si sta dimostrando più resiliente del previsto. La crescita è stata migliore di altri Paesi dell’Eurozona. Nel primo trimestre, il Prodotto interno lordo reale (PIL) è salito del 2,4% sopra i livelli pre-Covid, facendo meglio di Francia, Germania e Spagna. Inoltre, le proiezioni della Commissione europea indicano un potenziale di espansione superiore al passato.

Secondo i ricercatori di DBRS Morningstar, una maggior crescita economica e il consolidamento fiscale faranno bene alle finanze pubbliche. Negli ultimi due anni, il rapporto PIL/debito pubblico è sceso di dieci punti percentuali dal picco del 154,9% del 2020. Secondo le proiezioni del Fondo monetario internazionale, calerà ulteriormente al 136,9% nel 2026, dal 144,7% del 2022 (dato di Banca d’Italia).

L’Italia resta, comunque, vulnerabile per l’elevato debito e il costo degli interessi, reso ancora più salato dal rialzo dei tassi, anche se la scadenza media è elevata (superiore ai 7 anni). Inoltre, una larga fetta dei titoli di Stato è in mano all’Eurosistema e alle istituzioni europee, il che li rende meno sensibili al cambio di umore degli investitori.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.