I numeri in Borsa dei titoli della cyber security potrebbero far pensare che il tema della sicurezza informatica sia molto più di attualità nelle cronache dei giornali che sui mercati. Thierry Breton, Commissario europeo per il Mercato interno, ha dichiarato che gli attacchi informatici in Europa sono aumentati del 140% dall’inizio della guerra in Ucraina Il 18 aprile e ha anche annunciato che l’Unione Europea prevede di investire 1 miliardo di euro per la costruzione di cinque centri di sicurezza “Security Operations Centres”, al fine di avere una sorta di riserva informatica pronta ad intervenire in caso di attacco.

Sui listini azionari, invece, l’industria sembra aver perso il suo appeal. Se nel 2022 il segmento della cyber security aveva performato sostanzialmente in linea con il settore tecnologia, perdendo quasi il 30% (in USD relativamente all’indice MSCI ACWI IMI CYBERSECURITY), non sembra invece essere riuscito a cavalcare il ritorno dei tecnologici nel 2023 e fino ad ora paga un ritardo di circa 13 punti percentuali rispetto al benchmark (rendimento da inizio anno pari a +7,81% in euro).

Ancora più severo è il gap nei confronti degli altri temi di investimento. Rispetto alle industrie che si rifanno al tema della logistica e dei trasporti, che negli ultimi 12 mesi sono state tra quelle che hanno performato meglio, le aziende attive nella sicurezza informatica hanno accusato un passivo di circa 20 punti percentuali (al 28 febbraio in USD).

I numeri, in questo caso, non dicono però tutta la verità. “La performance di Borsa del settore della sicurezza informatica può essere spiegata con la forte dicotomia tra le aziende di ‘bassa qualità’ e quelle di ‘alta qualità’. Nel primo caso si tratta spesso di società poco mature che nel 2021, durante il periodo di eccessivo entusiasmo del mercato per il tema della sicurezza informatica sono state scambiate sui listini a multipli davvero folli. Ora, invece, le loro valutazioni si sono ridotte in maniera significativa e i multipli di Borsa sono diventati più ragionevoli. Nel caso delle aziende di alta qualità, quindi quelle più mature, la contrazione delle loro valutazioni di mercato è stata menu pronunciata”, dice Malik Ahmed Khan, analista azionario di Morningstar. Per avere un’idea di questa disomogeneità, l’analista ha fatto un confronto tra i titoli analizzati da Morningstar e il resto dell’industria: “Dal calcolo del rendimento ponderato per la capitalizzazione di mercato delle società di cyber security coperte dalla nostra analisi si nota come la performance di questo indice, da inizio anno, sia superiore di circa 9 punti percentuali rispetto a quella dell’indice Nasdaq (in USD al 12 aprile 2023)”. E a favorire questo andamento a due velocità, aggiunge l’analista, è stata la crescente tendenza da parte delle aziende a consolidare i fornitori di servizi di sicurezza informatica, cosa che sta danneggiando in particolar modo alcune delle startup più giovani.

Previsioni di crescita

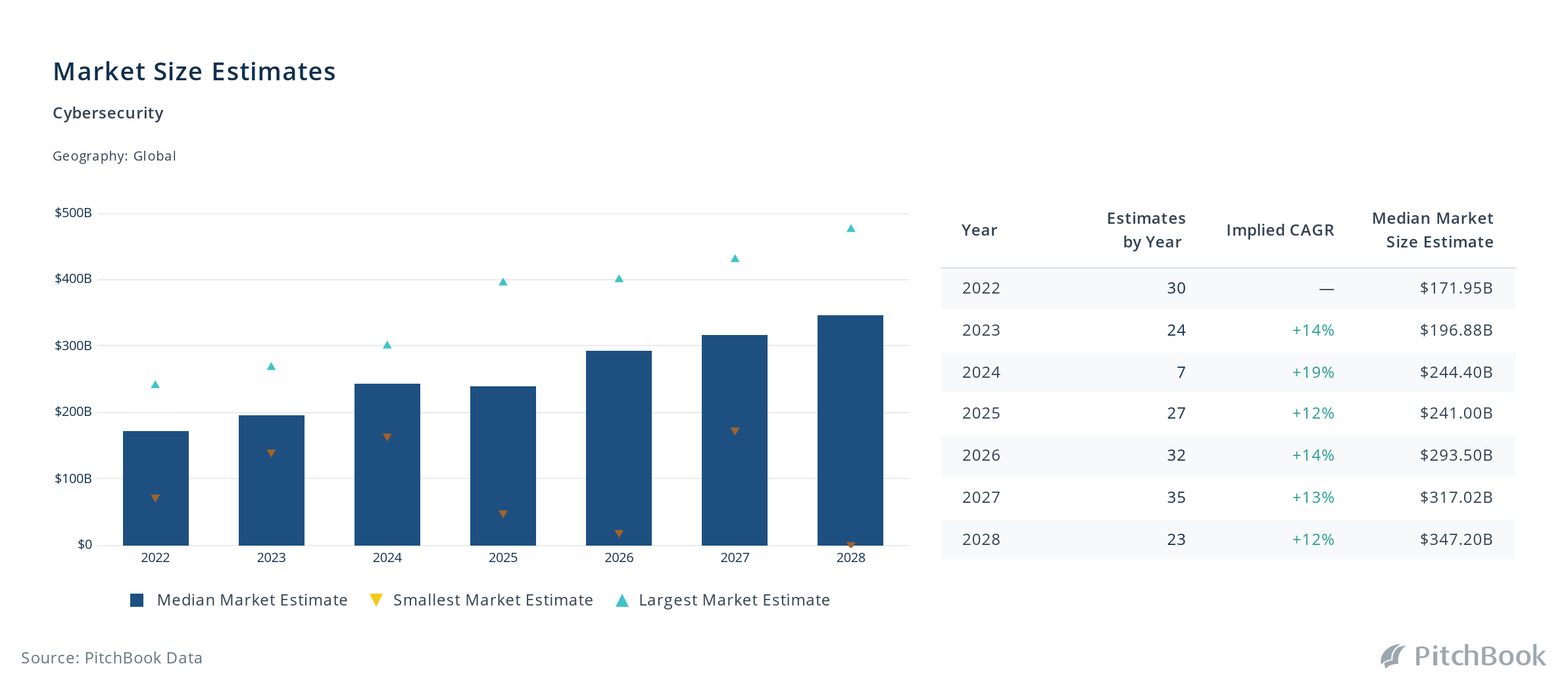

I fondamentali dell’industria sono solidi: in base ai dati raccolti dagli analisti di Morningstar, la spesa delle aziende per i servizi di sicurezza informatica per tutto il 2022 e il primo trimestre di quest’anno non ha registrato segni di flessione. Inoltre, il settore è visto in forte crescita: il suo giro d’affari, a livello globale, dovrebbe raddoppiare nei prossimi sei anni salendo dai 171, 9 miliardi di dollari del 2022 ai 347,2 miliardi di dollari nel 2028, e in Europa è prevista una crescita ancora più alta, dai 43,5 miliardi di dollari dello scorso anno ai 103,5 miliardi di dollari del 2028 (dati PitchBook).

Prospettive di crescita del mercato

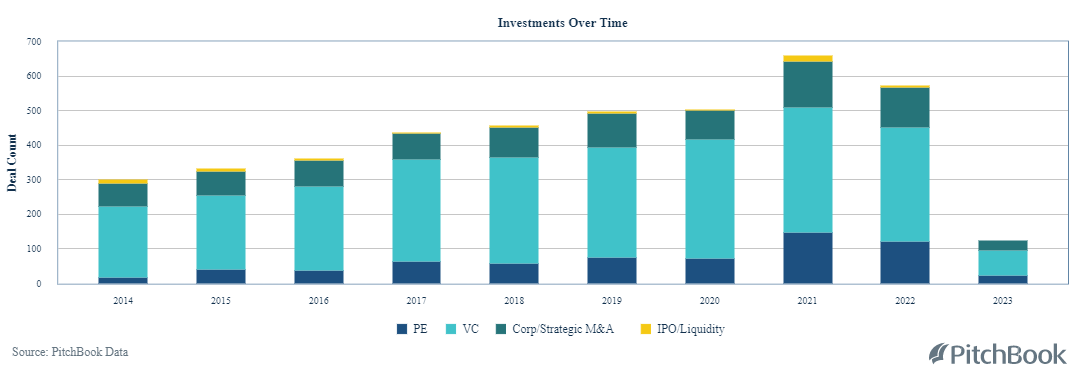

A dimostrazione che il settore della cyber security sia in forte espansione ci sono anche i dati del mercato privato: nel 2022, le società del comparto sono riuscite a raccogliere circa 180 miliardi di dollari a livello globale, facendo segnare il massimo storico in termini di investimenti, se si considerano le operazioni di M&A, venture capital, di private equity e le IPO, e il secondo miglior risultato di sempre, dopo quello registrato nel 2021 (oltre 1800), in quanto a numero di deal conclusi, più di 1.600.

Cyber security, i deal conclusi nel mercato privato

Ma come investire nel tema della sicurezza informatica? Khan sottolinea come, nonostante l’industria abbia sottoperformato il settore tecnologia nel suo complesso, al momento ci siano pochi titoli azionari scambiati a valutazioni convenienti. Per quelli che invece preferiscono investire in un paniere diversificato di titoli attivi nel settore, i comparti più grandi in termini di asset gestiti, tra quelli disponibili alla vendita in Italia, sono tutti ETF (vedi tabella sottostante).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.