Nel Barometro Morningstar degli investimenti attivi e passivi del 2020 avevamo scritto che i gestori non erano riusciti a sfruttare a loro vantaggio la volatilità del mercato causata dalla scoppio della pandemia di Covid-19. Solo la metà degli active fund aveva superato gli indicizzati durante il sell-off e la successiva ripresa delle Borse. Accadrà anche ora che l’invasione dell’Ucraina da parte della Russia sta determinando forti oscillazioni dei corsi azionari? E’ ancora presto per dirlo e bisognerà attendere l’evoluzione del conflitto e vedere gli impatti delle sanzioni. Tuttavia, la storia ci può aiutare a delineare qualche scenario.

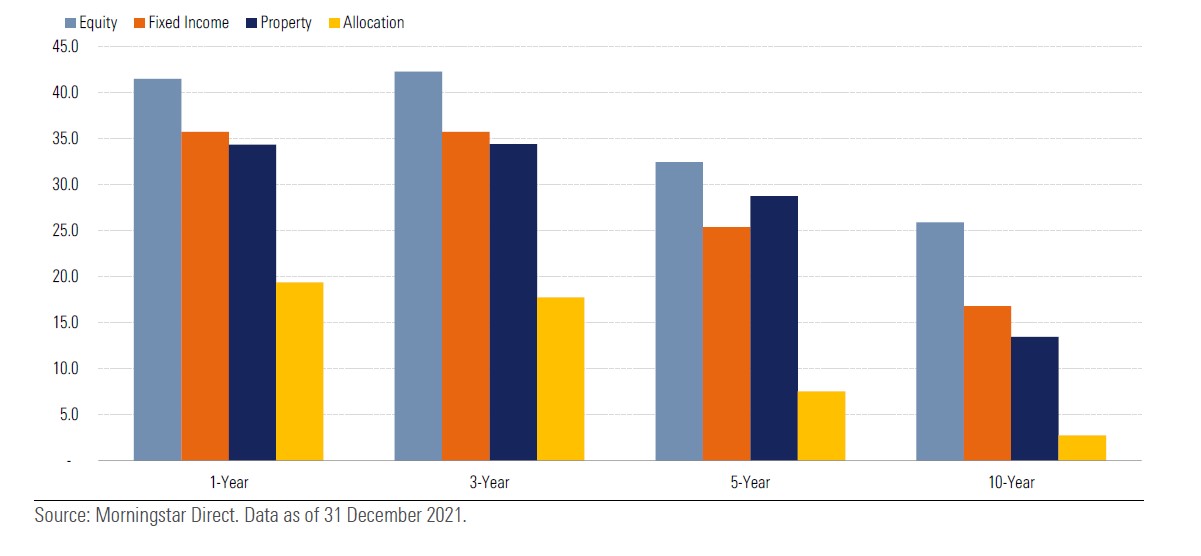

L’ultimo Barometro Morningstar degli investimenti attivi e passivi, con i risultati a fine 2021, conferma che il tasso di successo dei gestori rimane basso nel lungo periodo. Nel decennio, è inferiore al 23% in quasi i due terzi delle categorie analizzate, rappresentative di circa i tre quarti del patrimonio totale di fondi ed ETF (Exchange traded fund) europei (oltre 10 mila miliardi di asset).

Tasso di successo delle diverse classi di attività nel tempo (%)

Dove il mercato è difficile da battere

Il tasso di successo indica la capacità di un fondo attivo di battere un paniere corrispondente di index fund e sopravvivere nel tempo. Per la maggioranza degli active fund, questo è successo solo in tre su 42 categorie azionarie nell’ultimo decennio. In alcuni dei principali segmenti del mercato, i risultati fanno impallidire: il success rate tra gli Azionari globali large-cap blend (ossia in stile misto) è del 4,5%; mentre tra l’Equity Europa large-cap blend è del 14,6%. Tra gli Azionari Usa specializzati sui titoli growth, inclusi i tecnologici è ancora più basso: 0,7% (2,9% per i blend e 9,3% per i value).

Risultati misti tra gli azionari Paese

“I fondi azionari sui singoli paesi registrano risultati misti, ma ancora favorevoli alla gestione passiva”, dice Dimitar Boyadzhiev, analista senior di Morningstar. Ad esempio, il tasso di successo decennale delle strategie equity sull’Italia è del 37,7%, quello dei gestori sul Giappone è del 15,8% e sull’azionario Cina siamo intorno al 38%. Tra le categorie dove gli active fund sembrano fare decisamente meglio, invece, c’è quella degli azionari globali con focus sulle società ad alto dividendo, che ha un success rate superiore al 50%.

Inflation-linked bond, gli indicizzati fanno meglio

La capacità delle strategie attive di sovraperformare e sopravvivere è limitata anche tra i comparti obbligazionari, dove meno di un quinto nell’ultimo decennio ha avuto successo. Tra i fondi inflation-linked bond, ai quali molti guardano per proteggersi dalla crescente inflazione, la percentuale è fra le più basse (8,6%) e tra i governativi euro non arriva al 20%. Scende allo 0,8% per i comparti che investono nel debito emergente in valuta forte.

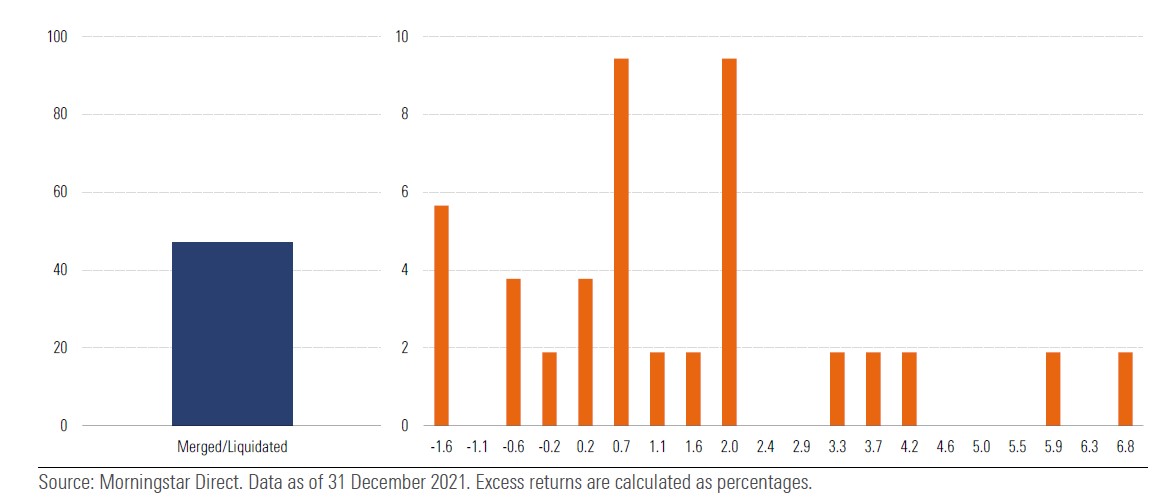

Perché ci sono più chiusure tra i fondi attivi

“La ragione principale per cui i fondi attivi vengono liquidati o fusi in altri è la performance deludente”, commenta Boyadzhiev. “I tassi di mortalità degli index fund sono decisamente più bassi, soprattutto nel lungo periodo”. Ad esempio, tra gli Azionari Europa large-cap blend, la probabilità di sopravvivenza di un active fund è del 31,5% a dieci anni, contro il 62,9% delle strategie passive.

Tasso di mortalità e distribuzione dell’excess return annualizzato decennale per i fondi azionari Europa large-cap blend che sopravvivono

Per gli Azionari globali reddito, una categoria dove i gestori attivi hanno più probabilità di aggiungere valore rispetto agli index fund, il tasso di sopravvivenza decennale è decisamente maggiore (72,8% contro il 66,7% dei passivi). Tra gli azionari Italia è del 52,8%, di poco inferiore alle controparti indicizzate (55,6%).

Tasso di mortalità e distribuzione dell’excess return annualizzato decennale per i fondi azionari Italia che sopravvivono

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.