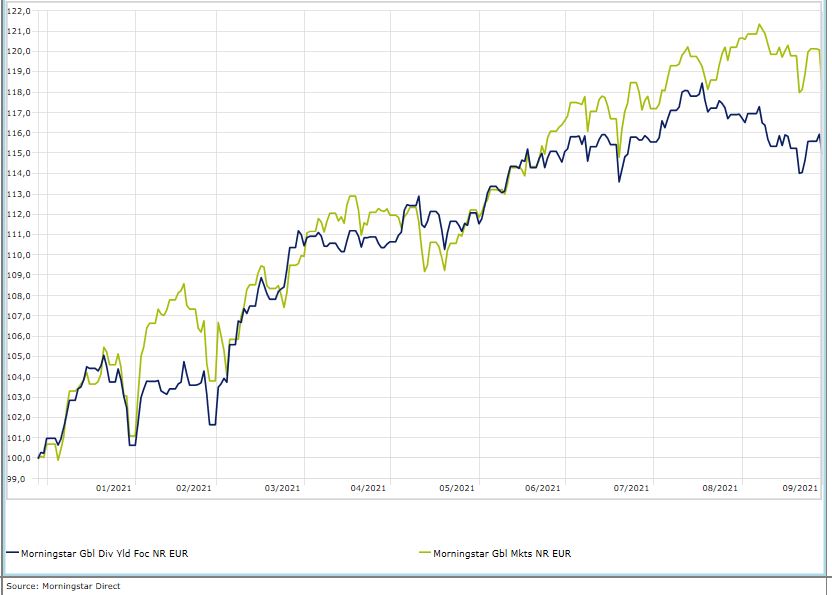

In un contesto economico caratterizzato da bassi tassi di interesse e rialzo dell’inflazione, gli asset e le strategie legate ai dividendi sembrano aver ritrovato tonicità. L’indice Morningstar Global Dividend Yield Focus da inizio anno (fino al 28 settembre e in euro) ha guadagnato quasi il 14% (-9,52% nel 2020). Da gennaio il paniere Global Markets ha segnato +17% (+6,5% l’anno scorso). Un deciso cambo di passo rispetto al 2020, quando il segmento era stato condizionato dai blocchi di distribuzione delle cedole in alcuni settori deciso per far fronte agli effetti economici e finanziari della pandemia di Coronavirus.

Indici Morningstar Global Dividend e Global Markets a confronto da inizio anno

Dati in euro al 28 settembre 2021

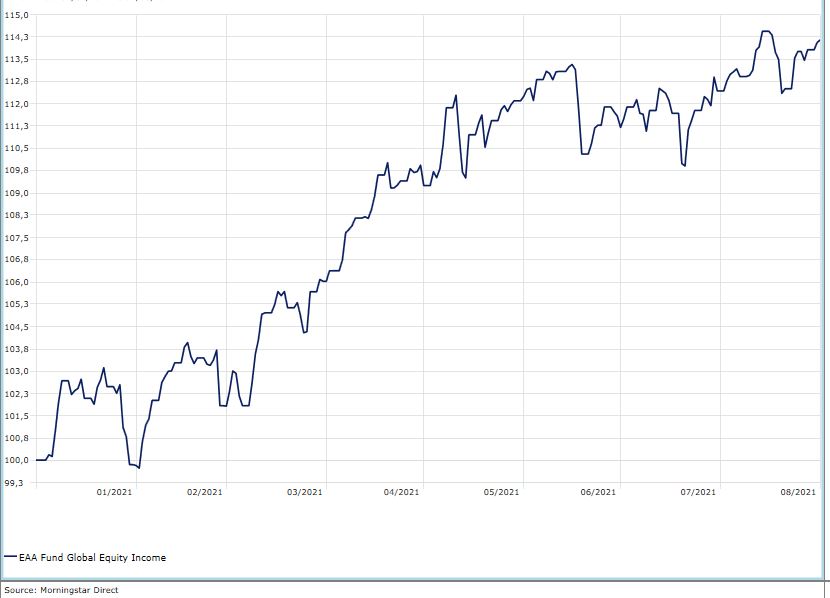

Per quanto riguarda i fondi dedicati alle società che staccano cedole, da inizio anno sono saliti, mediamente, del 16,4% (-3,55% nel 2020).

Andamento categoria Global Equity Income da inizio anno

Dati in euro al 28 settembre 2021

La ripresa degli asset legati alle cedole non deve stupire. Soprattutto quando si parla di titoli che pagano dividendi in maniera regolare e di strategie che su questi puntano.

“Guardando alle azioni che pagano dividendi regolari e che li hanno fatti crescere nel tempo, notiamo che queste tendono ad essere emesse da società stabili e mature, che beneficiano di quello che noi chiamiamo vantaggio competitivo (economic moat, Ndr)”, spiega Ben Johnson, Director della ricerca sugli ETF di Morningstar. “Quindi generano molto denaro. Mano a mano che crescono hanno meno esigenze di reinvestire i soldi nella loro business e possono permettersi di distribuire denaro agli azionisti più fedeli, magari aumentando anche la cedola”.

Come si muovono i gestori

Guardando la questione con gli occhiali dei gestori di fondi, la faccenda diventa un po’ più complicata. “In generale, le migliori strategie che puntano sulle società che pagano dividendi adottano misure per controllare la loro esposizione ad aziende le cui cedole potrebbero essere a rischio”, spiega Daniel Sotiroff, manager research analyst di Morningstar. “Devono fare un compromesso tra due forze in competizione, bilanciando lo yield con la stabilità finanziaria. Spesso i migliori fondi si collocano a metà di questi due fattori: non hanno in portafoglio le società con i rendimenti più elevati, e non si concentrano strettamente sui titoli di altissima qualità”.

Trovare il giusto equilibrio, insomma sembra essere fondamentale per fornire costantemente rendimenti superiori alla media. “Ma c'è anche altro da considerare”, dice Sotiroff. “Le strategie che guardano ai dividendi devono avere anche la libertà di perseguire tali caratteristiche. Mettere dei vincoli al processo di investimento, come ad esempio seguire i pesi settoriali espressi dagli indici di riferimento, può compromettere la strategia”.

Per capire come lavora in gestore che cerca le società che pagano dividendi in maniera regolare si può dare un’occhiata al processo di investimento del fondo della categoria Morningstar Global Equity Income che ha il Morningstar Analyst Rating migliore del gruppo (Silver): DWS Top Dividende LD (il processo ha un giudizio “High”, elevato).

“La strategia dei dividendi applicata dal gestore, Thomas Schussler, si basa sulla forte convinzione che i dividendi sostenibili siano un fattore determinante per il rendimento a lungo termine di un'azione”, spiega Jeffrey Schumacher, fund analyst di Morningstar in un report del primo dicembre 2020. “Pertanto, investe in titoli che staccano cedole in maniera sostenibile unendole ad azioni che mostrano un maggiore potenziale di crescita dei dividendi”.

Il modello di investimento classifica le azioni in base al rendimento del dividendo (per il 50%), al payout raio (25%) e alla crescita della cedola (25%). “Le azioni vengono quindi studiate attraverso l’analisi fondamentale, con un'enfasi sulla sostenibilità dei dividendi (free cash flow e solidità dei bilancio), sul modello di business, sul vantaggio competitivo e sulla qualità della gestione”, dice Schumacher. “Questo indirizza il fondo verso società di qualità, finanziariamente solide, che generano flussi di cassa stabili e che offrono un potenziale di crescita dei dividendi. Il portafoglio, che può andare dalle 60 alle 100 azioni, è tenuto per un lungo periodo, come evidenziato dal turnover annuo del 20%. La liquidità viene utilizzata attivamente per gestire il profilo di rischio del portafoglio”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.